杭电股份,根据其在今年6月24日发布的定增方案,公司拟以35.90元/股非公开发行2730万股,募集资金总额98007万元,主要用于加码主业和补充流动资金。,其中64,007.00万元用于投入“杭州永特电缆有限公司年产38,000km特种电缆生产基地建设项目”,实施主体为发行人全资子公司——杭州永特电缆有限公司;其余34,000.00万元用于补充公司流动资金。

项目分别是:年产4,000km海洋工程电缆,年产15,000km特种节能导线

本员工持股计划筹集资金总额为不超过2500万元

二[招股说明书摘要]

一、发行人的主营业务情况

公司专业从事电线电缆的研发、生产、销售和服务,主要产品包括110kV、

220kV 高压超高压交联电力电缆,66kV、35kV 及以下中低压交联电力电缆,

轨道交通电缆、风电电缆、矿用电缆等特种电缆,以及钢芯铝绞线、铝合金导

线、铝包钢导线等导线产品。其中,以超高压电力电缆、轨道交通电缆及新能

源电缆等特种电缆、耐热及高强度铝合金导线等特种导线为业务发展重点。

公司前身为原机电部线缆行业重点骨干企业,拥有50 多年历史,是浙江省

电线电缆行业协会理事长单位、中国电器工业协会电线电缆分会理事单位,公

司“永通”牌商标是中国驰名商标。公司是原国家经贸委发布的《第一批全国

城乡电网建设与改造所需主要设备产品及生产企业推荐目录》的推荐企业。凭

借着出色的性能、质量和信誉,公司电力电缆产品成功应用于北京奥运会、广

州亚运会、三峡工程、京沪高铁、北京上海杭州地铁等重大工程,铝合金导线

还出口到埃塞俄比亚、印度、巴基斯坦、孟加拉国、缅甸、加纳、古巴、巴西

等国家和地区。

二、主要风险因素

本公司电线电缆的最主要原材料为铜材、铝材,原材料波动风险

电线电缆行业企业数目众多,行业高度分散,市场集中度低。

电线电缆受宏观经济周期风险

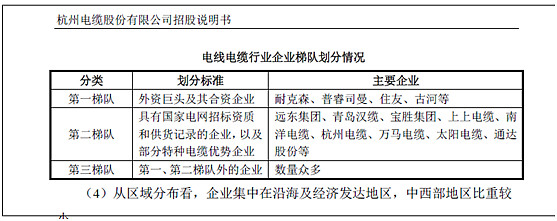

华东地区是我国最大的电线电缆生产基地,形成了以远东电缆、宝胜股份、

上上电缆、青岛汉缆、杭州电缆、万马电缆等多家大型企业为龙头的电线电缆企

业集群。华北地区形成了以宝丰线缆、新华线缆、天津塑力等为代表的电线电缆

产业基地,主要分布在宁晋、河间、霸州等县市,产品以电力电缆和橡套电缆为

主。广东珠三角地区形成了以广东电缆、南洋电缆、新亚光缆等企业为代表的电

线电缆产业基地,是我国电线电缆出口的重要地区之一。安徽省则形成了以无为

县为核心的特种线缆生产基地,并正在着力打造全国最大的特种电线电缆高新技

术产业基地。另外,初步具备产业集群效应的还有浙江温州电缆城、杭州临安电

缆城、福建南平电缆城、湖南衡阳金杯电缆城等

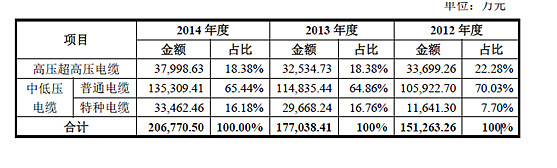

按照电压等级分类,电力电缆可分为中低压电力电缆和高压电力电缆。由

于特种电缆一般多为中低压电力电缆,可将中低压电力电缆进一步细分为普通

电缆和特种电缆。目前在中低压电力电缆领域,由于参与厂商众多,市场竞争

非常激烈。在产能过剩和国内市场竞争日益激烈的情况下,低端电缆产品市场

已经呈现充分竞争格局,利润率较低,因此国内电缆生产厂商纷纷寻找产品附

加值较高的新领域。部分技术实力雄厚的企业进军高压、超高压电缆市场,近

年来青岛汉缆、杭州电缆、万马电缆、南洋股份纷纷通过220kV 交联电缆系统

预鉴定试验;部分企业选择通过改变电缆结构、使用新型绝缘和护套的材料对

传统中低压电缆进行改造,使其符合特殊的使用环境、敷设方式、运行条件及

专项功能等要求,进军产品附加值也比较高的特种电缆领域。

采购和生产模式普通

销售模式

公司导线和电缆产品销售以“直销”为主,主要通过参与国家电网、南方电

网、铁路总公司等大型客户的招投标实现销售;民用线以直销为主,少部分采用

经销方式。

公司最近三年主要产品产能利用率都保持90%+

二、募投项目的必要性

(一)实施募投项目的外部因素

1、城市轨道交通建设是应对城市道路拥堵、环境污染和城市扩张的必然选

择

本公司目前城市轨道交通用特种电缆待执行合同金额为35,829.43 万元,结

合目前我国城市轨道交通快速增长的行业背景,本公司募投项目产能可以充分消

化

2、风力发电是应对全球气候变化、发展低碳经济的必然选择

目前国内只有远东电缆、宝胜股份等少数厂家能够生产风力发电用特种电缆,产能难以满足市场需求。

本项目实施期为1.5 年(18 个月),第19 个月投产,当年产量达纲领的20%,

项目计算期(含建设期)第三年达刚领的70%,第四年达产。