最煎熬时候更应该逆向思维。三月份必回到10倍市盈率,12.5元。

回顾:明泰铝业(601677.SH)召开2023年第三季度业绩说明会,针对会上有投资者认为新能源市场存过剩风险,公司却大幅增产是何原因,该公司“80后”副董事长、总经理刘杰表示,目前中国铝板带箔产品的人均消费水平与发达国家还存在差距,不仅在新能源领域的需求不断涌现,汽车、消费等领域也具有较好的替代性,强调“我们坚定看好铝材的未来市场”。

坚持扩产预计业绩逐步提升

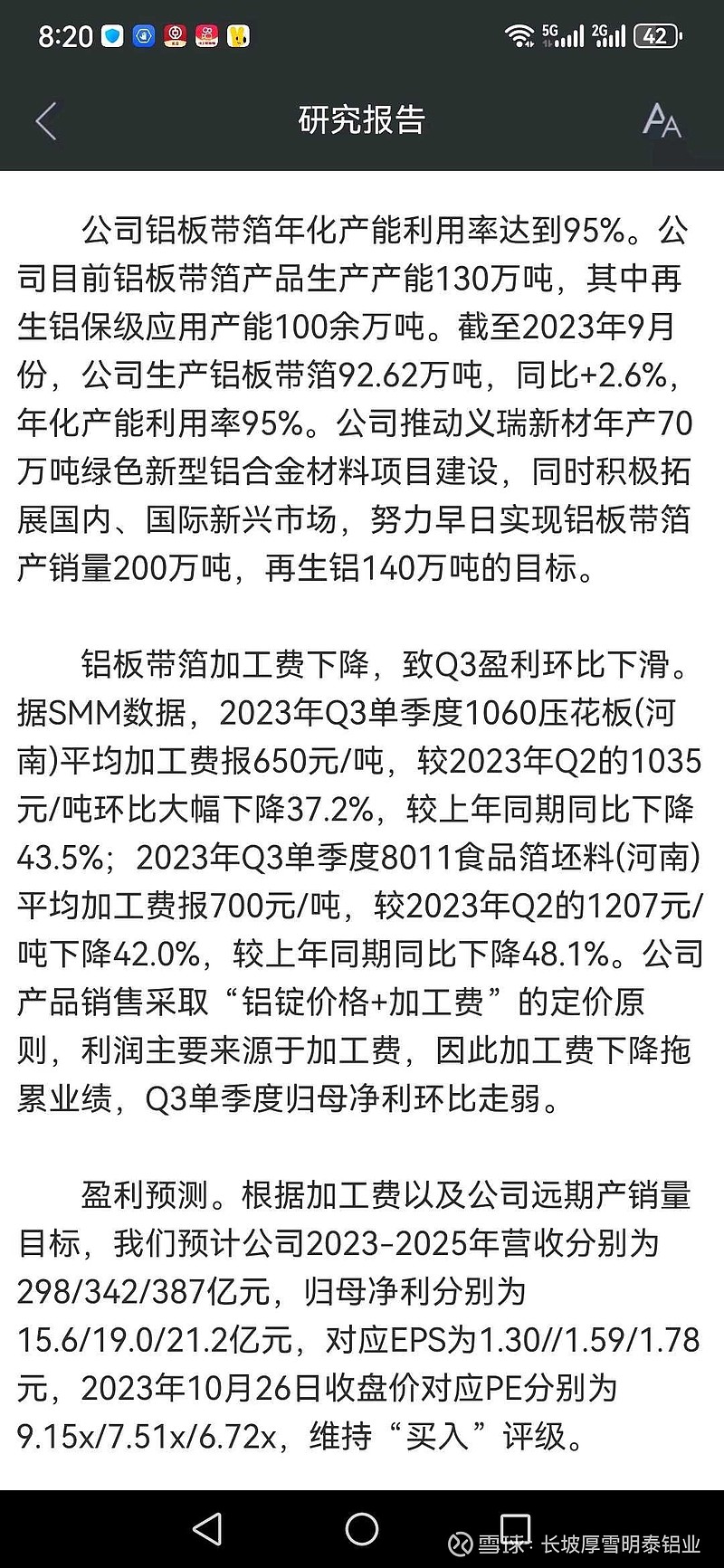

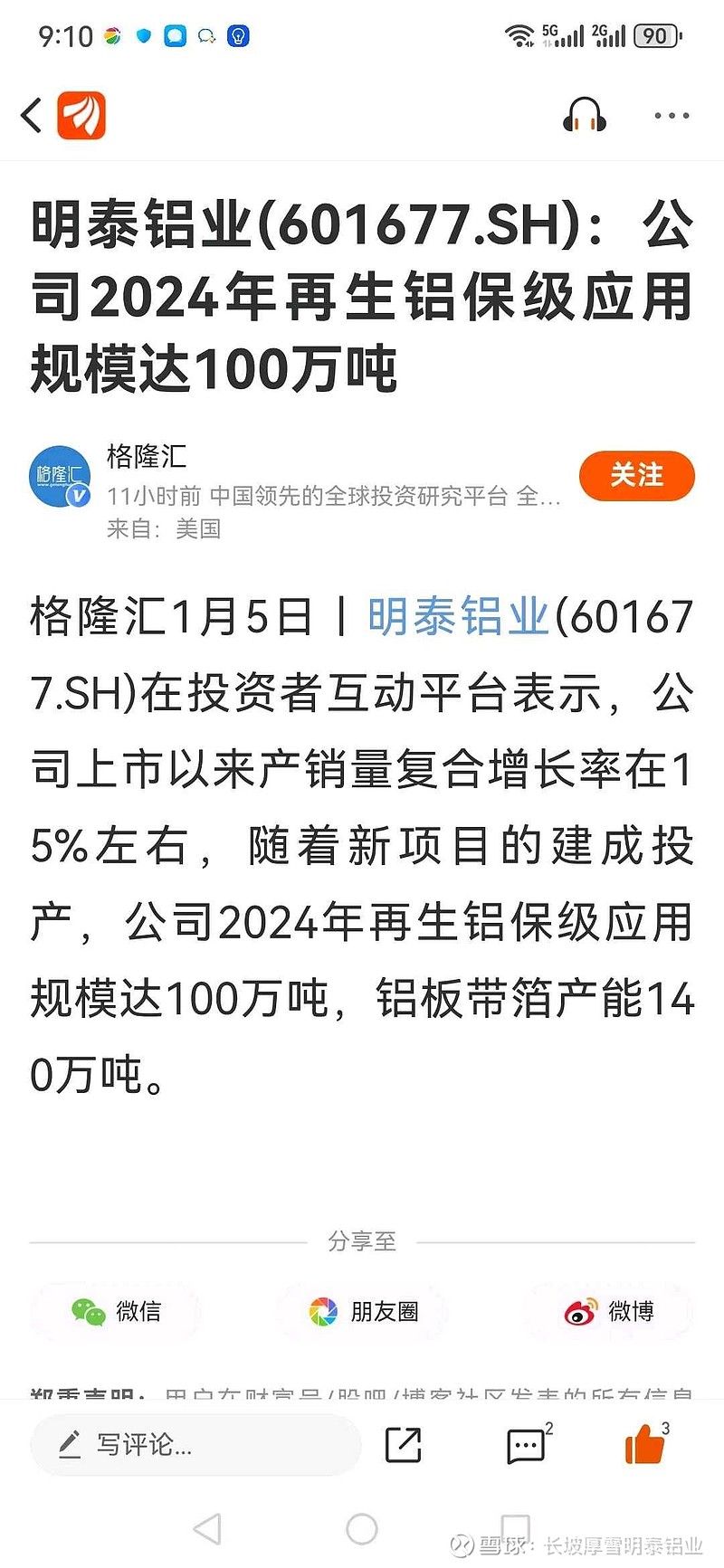

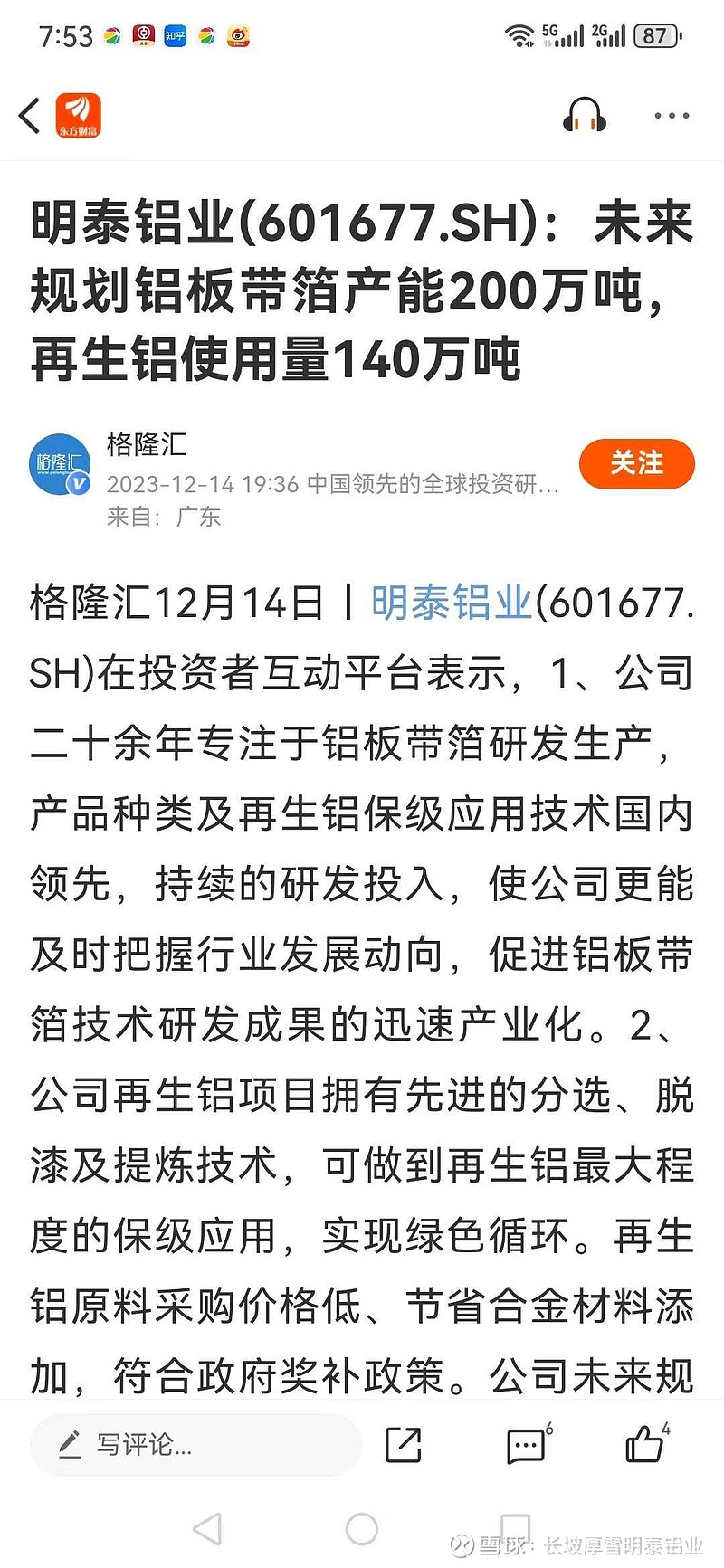

早在2023年半年报中,明泰铝业即提到公司在建义瑞新材项目,新增70万吨绿色新型铝合金材料产能,规划年产25万吨新能源电池材料项目。同时积极拓展国内、国际新兴市场,努力早日实现铝板带箔产销量200万吨,再生铝140万吨的目标。

会上投资者询问义瑞新材“年产70万吨绿色新型铝合金材料项目”进展事宜,据刘杰介绍,该项目已建成投产年产36万吨再生铝项目、1+4热连轧及部分冷轧设备,公司产能建设的同时同步释放产能,新建产能已贡献坯料,预计全部达产需两年时间左右,具体达产时间需根据市场情况决定。

刘杰总经理强调对铝材未来看好,仍有投资者质疑是否对市场进行过评估,一旦销路不畅如何应对。对此,他表示,上市以来,公司实现产销量年复合增长率约14%,产销规模不断扩大,盈利能力稳步提升。公司有专业团队负责市场开拓,储备客户,项目建设采取逐步建设,逐步投产的策略,目前处于满产满销状态。

钛媒体APP了解到,现年42岁的刘杰曾历任明泰铝业板带一分厂冷轧板班班长、冷轧车间主任、职工代表监事、板带一分厂厂长、副总经理。提及公司新的业绩增长点,他表示,公司新建项目投产后产能规模达200万吨,其中再生铝规模140万吨,产品结构将进一步优化,业绩逐步提升。

今年三季报报告期内,明泰铝业营收与净利润双增,但年初至报告期末,这两项重要数据却呈现双降态势。刘杰所承诺的“业绩逐步提升”,的确是外界所期待的情形。

三季报显示,该公司营收约68.16亿元,同比增长4.21%;归于上市公司股东净利润约3.58亿元,同比增长56.64%。年初至报告期末,营收与归于上市公司股东净