转眼间一年已进入11月份,上市公司三季报均已经披露完毕,又到了几家欢喜几家愁的时候。三季报对投资而言重要性不亚于年报,源于其披露完毕后到来年4月底,整整小半年期间内,都无其他完整的财务报表披露。

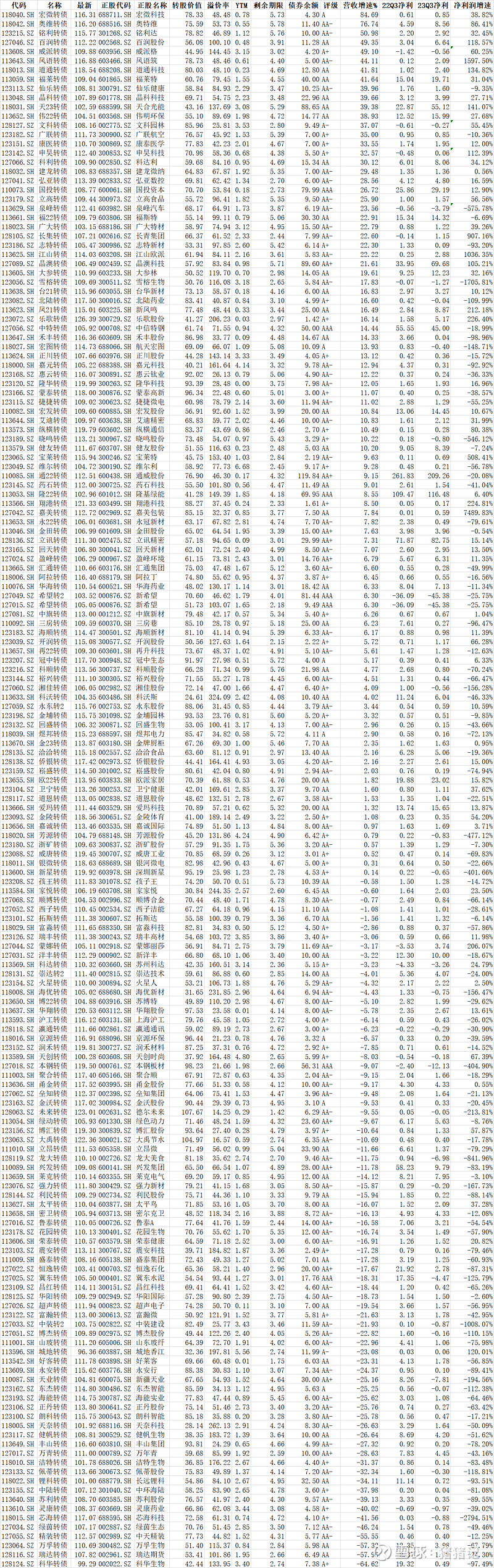

猪猪主要投资于中低价位的可转债,本次选取了到期收益率为正的可转债标的,同时剔除了1年内到期的临期债以及基本面有一定瑕疵的问题债券,列表如下:

近期猪猪将重点梳理转债新的财务数据,淘金“双增”转债标的中的潜力品种,在此先抛砖引玉啦,欢迎各位大佬指点评论!

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:2 | 喜欢:0 |

转眼间一年已进入11月份,上市公司三季报均已经披露完毕,又到了几家欢喜几家愁的时候。三季报对投资而言重要性不亚于年报,源于其披露完毕后到来年4月底,整整小半年期间内,都无其他完整的财务报表披露。

猪猪主要投资于中低价位的可转债,本次选取了到期收益率为正的可转债标的,同时剔除了1年内到期的临期债以及基本面有一定瑕疵的问题债券,列表如下:

近期猪猪将重点梳理转债新的财务数据,淘金“双增”转债标的中的潜力品种,在此先抛砖引玉啦,欢迎各位大佬指点评论!

风语转债 113643.SH

公司是中国数字展示行业的龙头企业,致力于成为国内领先的数字化体验服务商。

优势:

(1)公司概念多,包括虚拟数字人、手机游戏、元宇宙、文化传媒、虚拟现实等,具备潜在的炒作空间。

(2)股价历史波动大,今年从高点回落30%以上,较21年高点股价接近腰斩,调整较为充分。

(3)2022年受YQ影响,应收和利润大幅下降,今年以来已大幅改善,三季报显示应收同比增长44%,净利润增长16倍,预计今年全年可恢复至20年的水平,差不多21年高点的80%,当前股价差不多对应20倍左右PE。截止2023年6月30日,公司在手订单余额46.36亿元,在手订单储备充沛,后续业绩回升有较强保障。

(4)质地安全,信用风险较小。公司资产负债率50%,有息负债率只有11%,货币资金16亿。

劣势:应收账款增长较快,对应收款变动及账龄保持跟踪观察。

$风语筑(SH603466)$ $风语转债(SH113643)$ $中证转债(SH000832)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

部分溢价率可接受的“双增”转债