“19世纪中叶的美国加利福尼亚发现了金矿,爆发了一股淘金热潮。由于“挖金子”的人群在美国西部大量聚集,使得当地【挖金子的铲子】等产品需求大增。”

——————————————————————————————————————

一 . 行业与公司

(1)主题公园与游乐设施

2017 年,我国主题公园市场规模已经达到 395 亿元,同比增速 27%,游客接待量超过 2 亿人次。根据前瞻产业研究院预测, 到 2020 年, 我国主题公园规模将达到 120 亿美元,较 2010年增长 367%; 日均游客数量将超过 3.3 亿人次, 有望成为全球最大主题公园市场。

在消费需求带动下, 主题乐园(淘金者)投资规模极为庞大, 带动中游的游乐设备(卖铲子的人)生产制造行业发展。 2017 年, 我国的主题公园投资规模已经超过 3,500 亿元, 其中, 游乐园是最大的投资方向, 达 1,679.75 亿元, 在总投资额中占比达 48%。

(2)公司提供的产品与服务

中山金马公司主要业务为开发、生产和销售游乐设施,主要产品有:滑行车类游乐设施、飞行塔类游乐设施、观览车类游乐设施、转马类游乐设施、自控飞机类游乐设施及其他各类游乐设施和融入动漫元素的游乐设施等。

公司营收构成中,以滑行车类和飞行塔类游乐设施为主,滑行车类设施营收常年占营收比重在 20%以上。 同时,公司其他其他品类产品营收占比也在逐年增长。

(3)公司行业地位与主要客户

相比于国内公司来说,中山金马是国内游乐设施领域的领头羊,能够提供客户所需的大型游乐设施,具有稳定的客户群体和较高的行业声誉,公司与国内公司主要在中高端领域展开竞争。

而与国外公司相比,由于国外游乐设施公司经验丰富,技术先进,公司与国外公司主要在高端市场展开竞争。

从公司披露的历年前十大客户来看,华强方特和万达集团等实力强大的连锁主题公园集团是公司长期稳定的客户和重要的收入来源,而像大兴东国际旅游世界等一些投资额较大的主题公园和国际知名的上海迪士尼也使用公司的产品,说明公司产品已经得到了重要客户的认可和信赖,足以证明公司在国内游乐设施公司中的地位。

______________________________________________________________________

2.公司主要财务数据

(1)业绩增速情况

关于公司的营收有三点要了解:

❶由于公司属于特种设备制造行业,按照行业惯例,研发收入计入营业收入,而研发费用则计入管理费用而非营业成本。

❷公司提供的非标准化产品(客户需求不同),即使是同一类产品(如过山车),由于大小形状等差异,产品的最终售价也各不一样。

❸公司所提供的产品由于单价经常在百万元或是千万元,每一套产品对公司的营收都有一定影响,如有大客户在某年需求减少,会造成较大的业绩波动。

按理来说,以当前国内主题公园投资热度情况看,公司业绩增速应该会不错,但从公司近几年业绩增速看,公司业绩增速已是停滞不前,主要原因并非公司产品不再受欢迎,而是,公司现有产能已饱和,不能满足市场需求。

(2)毛利率与净利率情况

公司毛利率与净利率在经过一个提升过程后呈稳定趋势。这里要说明的是,公司营业收入中包含了研发收入,而研发费用则计入管理费用而非营业成本,所以,公司主营产品毛利率是偏高的,但净利润由于已经减去了研发费用,所有净利率是真实的。从公司净利率走势来看,基本稳定。

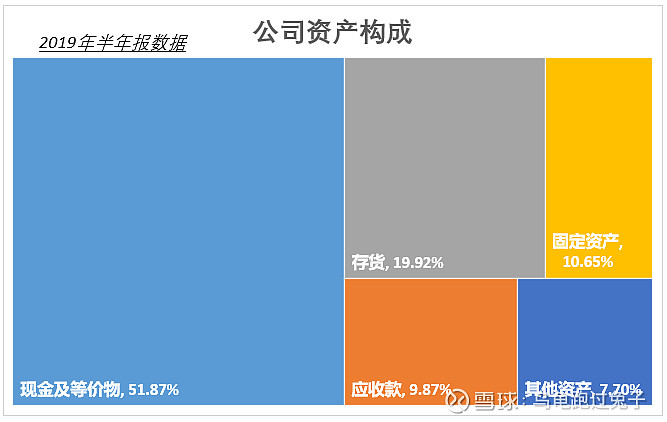

(3)资产负债情况

公司资产构成中,现金及现金等价物占比较高,是由于公司刚上市募集资金,而项目投入需要一定时间所致的;存货主要包括公司的原材料、在产品和库存产品。

公司资产负债率呈逐年下降趋势,且即使在公司资产负债率较高的时期,也无有息负债,负债的构成绝大部分是预收款。

这里重点说一下公司的预收账款。根据公司招股说明书:

【公司与客户签订合同时,会向客户收取约占合同款项 10%-30%左右预收款,在生产过程中根据产品生产安装进度收取进度款,截至产品验收合格后,公司累计收取 90%-95%的款项,约 5%-10%的质保金在质保期(一般为一年)后收取。在实际合同执行中,截止产品验收前,公司累计收款一般可达到 60%-70%以上。 】

公司预收账款金额较大, 占总负债比例约90%, 主要原因是公司产品主要为大型游乐设施,从签订合同、安排生产、现场安装到验收确认收入,合同执行周期较长, 在确认收入前,公司所收取款项均作为预收账款 。

(4)现金流情况

公司现金流情况波动较大,结合公司较高的预收款和无有息负债的情况看,总体上差强人意,还算健康。

———————————————————————————————————————

3.投资看点

未来几年中国主题公园数量仍将快速增长,尤其是连锁旅游主题公园扩张趋势明显。华侨城、华强方特等国内主题公园商外,更多的国际主题公园商进驻中国,如迪士尼、环球影城,默林娱乐和六旗等。公司此次上市募资,有助于生产更多的“铲子”供应市场。

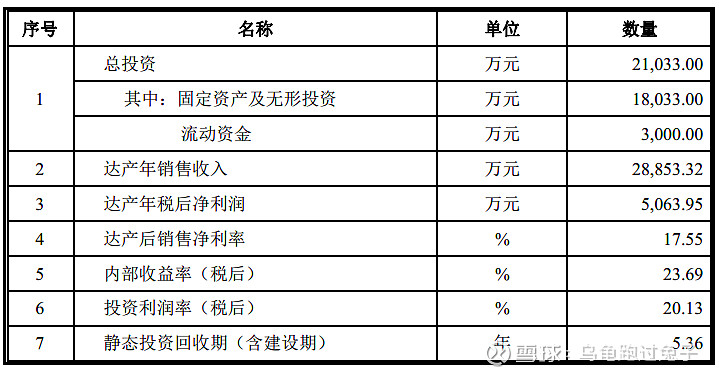

公司募投项目如下:

(1)游乐设施建设

项目总投资估算为 约2.1亿元,项目计划建设期约为 1.5 年,项目在第 2 年下半年达到年产能力的 30%,第 3 年达到年产能力的 80%,第 4 年实现完全达产。

本次项目建成后主要进行大型游乐设施生产,主要产品为:悬挂过山车、矿山车、摩托过山车、激流勇进、高架车、自旋滑车、自由塔、观览车、漂流等。

本项目达产后预计每年新增营业收入28,853.32万元,新增净利润5,063.95万元 。

(2)融入动漫元素游乐设施建设项目

项目总投资估算为 1.57亿元,计划建设期约为 1.5 年,项目在第 2 年下半年达到年产能力的 30%,第 3 年达到年产能力的 80%,第 4 年实现完全达产 。

通过本项目的实施,公司每年将实现融入动漫元素游乐设施共 23 台/套产品的生产能力,其中主要产品为:野外探险、 3D 互动乘骑、 3D 动感乘骑、无轨车、小小世界、幻影战车、 VR 项目以及加入影视特效的主题游乐设施产品等。

本项目达产后每年新增营业收入 15,494.87 万元,新增净利润 3,053.94 万元。

(3)研发中心建设

项目总投资估算为 8,273.00 万元, 项目计划建设期为 2 年, 项目用地 4,000 平方米,研发中心建设项目建筑面积为12,000 平方米 。

通过本项目的实施,公司将建成大型过山车轨道技术研究室、大型游乐设施车辆系统技术研究室、大型游乐设施CAE技术研究室、大型游乐设施安全控制技术研究室、动漫机电一体化游艺系统技术研究室、主题游乐动漫影视和游戏研究室、样品工艺验证实验室等一批实验室以及电磁弹射实验项目、 PLM产品生命周期管理系统。

本项目不直接产生经济效益。

———————————————————————————————————————

4.结语

公司所从事的行业发展前景良好,此次上市募资将解决公司产能不足问题,并将助力公司在融入动漫元素产品等细分领域的发展;同时,公司管理层行业经验丰富,与公司利益高度绑定,这有利于公司长远发展;另外,公司此次上市后,一方面将改善公司内部治理结构,同时也扩宽公司融资渠道,公司也在年报中也把兼并收购作为主要经营计划。在产能、技术(研发)和资本三重优势作用下,奠定了公司再次成长的基础。

@今日话题 @铭老农 @贝林888 @ST老憨 @chenbrett @压路机前撿硬币 $中山金马(SZ300756)$