1.银行业的特点

(1)资产的构成

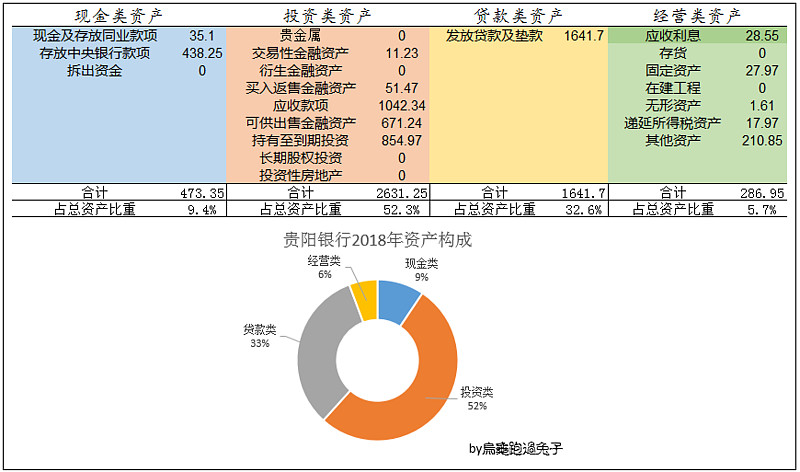

银行的资产构成与一般企业明显不同。书中以工.商.银.行2015年的资产构成举例,本文照猫画虎,以贵.阳.银.行2018年资产构成举例。

银行的资产构成大致可分为四大类。

现金类资产:现金及存放中央银行款项、存放同业及其他金融机构款项,拆除资金等。

投资类资产:以公允价值计量且变动计入当期损益的金融资产、衍生金融资产、买入返售型金融资产、可供出售金融资产、持有至到期投资、长期股权投资、应收账款类投资及贵金属。

贷款类资产:客户贷款及垫款。

经营类资产:固定资产、在建工程等。

按照以上分类,整理贵.阳.银.行2018年年报数据可得:

银行毕竟是做钱的生意,资产配置中贷款和投资占比重很大(85%),而经营类资产在银行中的占比很小,这是银行相对于普通公司的不同点之一。

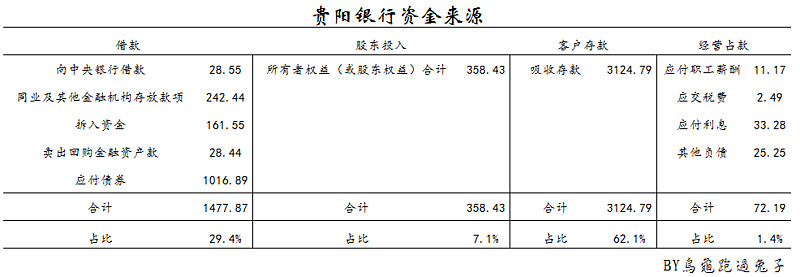

(2)资金来源

对于普通公司来说,资金来源无非就三类,股东投入、借款和经营占款。而银行相对于普通公司来说,多了一类来源——客户存款。

银行绝大部分资金来源是借款和存款,股东投入只占很少一部分。这也是银行也的特点之一。

(3)银行依赖信用生存

银行主要资金来源是借款和存款,来源依赖信誉,成本也依赖信誉。由于银行保存现金远低于存款,而放贷及投资如需变现,则需要一定的缓冲时间。所以银行一旦被怀疑无法兑现,一些本无兑现需求的人也急着兑现,就会产生挤兑现象。挤兑一旦产生,银行就面临着巨大的生存危机。所以,银行是靠着债权人的信赖生存的。

2.银行印伪钞的戏法

伪钞就是假币,普通人印伪钞要被抓,但银行却可以合法的印着伪钞。

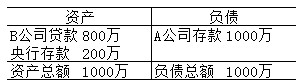

假设A公司到X银行存了1000万元,按照央行规定,新增存款时,需要缴纳一定比例的法定存款准备金。假设法定存款准备金率是20%,则需要把200万的钱放在央行账户上,实际能放贷的金额只有800万(B公司刚好借800万)。则X银行的资产负债表如下所示:

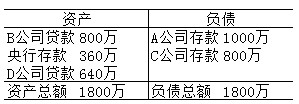

B公司800万的贷款全部支付给了C公司,而C公司则全部存入X银行。X银行把C公司存入的钱提取法定存款准备金后,又贷给了D公司。则X银行的资产负债表如下所示:

实际上这个游戏可以一直继续下去,知道资产和负债总额都达到5000万元。在这一过程中,没有任何新资金的流入,全靠A公司最开始存入的那1000万元,凭空创造了4000万的货币。

3.常见名词释义

法定存款准备金:法定存款准备金是指法律规定商业银行必须将其吸收的存款按照一定比率存入中央银行的存款。目的是确保商业银行在遇到突然大量提取银行存款时,能有相当充足的清除能力。

货币乘数:指在基础货币的基础上货币供给量通过商业银行的创造存款货币功能产生派生存款的作用产生的信用扩张倍数。货币乘数=1/法定存款准备金率。

货币总量:(1)流通中现金(M0),指单位(除银行外的企业、机关等)库存现金和居民手持现金之和。(2)狭义货币供应量(M1),指M0加上单位在银行的可开支票进行支付的活期存款。(3)广义货币供应量(M2),指M1加上单位在银行的定期存款和城乡居民个人在银行的各项储蓄存款以及证券公司的客户保证金。

现金漏损:银行在印伪钞过程中,公司包括把所有钱都存入银行,银行也不可能将所有钱都拿去放贷,所以也就达不到5000万的理想情况。这种情况称之为现金漏损。

超额存款准备金:指金融机构存放在央行、超出法定存款准备金的部分,主要用于支付清算、头寸调拨或作为资产运用的备用资金。

备付率:超额存款准备金占存款总额的比重。

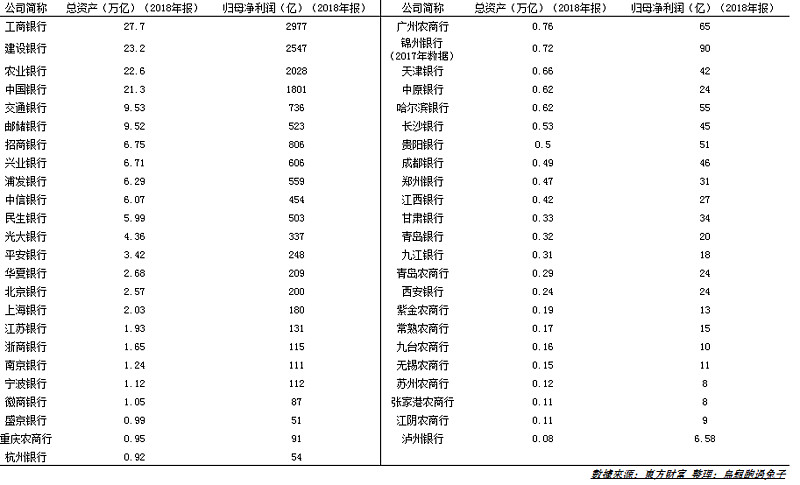

4.当下银行业竞争格局

书中数据为2015年的,本文摘取2018年最新的数据做统计,且加入了香港内地银行的数据。

按照银监会的分类,银行可以分为大型银行(总资产4万亿以上)、股份制银行、城商行、农商行和外资银行等。

大型银行(国有6大行)规模大,网点多,业务大而且全,但国企气息比较浓重,往往会因为某些需要而做出违背经济规律的事。

股份制银行规模也比较大,经营相对灵活,有一定的差异性,定位比较鲜明。

城商行、农商行经营相对集中,多服务于地方小微企业。由于贷款高度集中,风险难以分散,所以农商行、城商行的波动性更大,抵抗风险能力较弱,更容易受到经济波动的影响。

完~~