大学四年生活结束了,自己学生生涯正式终结,马上就要步入社会。不知不觉自己也走过了四年的投资生涯。回顾这四年,不敢说积累了多丰富的投资经验,但是至少是小有所成吧。N年后回头看,或许会觉得现在的自己投资思想体系还很幼稚,但还是希望能记录下来这四年的所思所得。

一.为什么要投资

为什么要投资,为什么会选择步入股市?这一切都源于高三时看过的一本马云的鸡汤—《成功绝非偶然,马云价值千亿的人生课》。鸡汤文的目的都是好的,都是鼓励普通人人改变自己的。进入股市的人绝大部分都是想赚钱的,或者说,都是想通过股市来改变自己生活的。虽然知道七亏二平一盈利的股谚,但是,对于进入股市的人来说,所有人都会认为自己是“一”而不是“二”或者“七”。资本市场,让有钱人获得更多经验,让有经验的人获得更多钱。俗气一点,投资,就是要赚钱。

————————————————————————

二.正确的投资态度

1.投资有风险,而且不能消除

很遗憾,中国图书市场上充满了太多的技术分析书籍,更充满了一堆一言不合就翻倍的“大神”。所以,投资者很浮躁,一夜暴富的心态占据了很多投资者的内心。作为一个刚入市的投资者,别急着赚钱,先解决思想问题再说。

或许是听惯了投资大师和投资大神们的英雄故事,让人觉得,自己只要能够照猫画虎,就能复制他们的足迹。尤其是最近大红大紫的独角兽企业,那些能够投资于这些独角兽企业的PE/VC们实在让人羡慕。然而,据桂曙光老师著的《投资人:从0到1,如何投出伟大公司》一书中的内容,中国PE/VC机构超过万家,能够经常在媒体上出现的只有几十家。同样的,世界投资者几十亿,能够出现在媒体上的有多少呢?

投资一定是有风险的,这种风险可以降低(如经济学中的现代资产组合理论),但是不可能消除。不然就不会有证券风险溢价这个东西了。

2.财不入急门

每一个刚入市的投资者或许都有过一夜暴富的想法。为了这个不切实地的想法,追涨杀跌就是顺其自然的事情了。

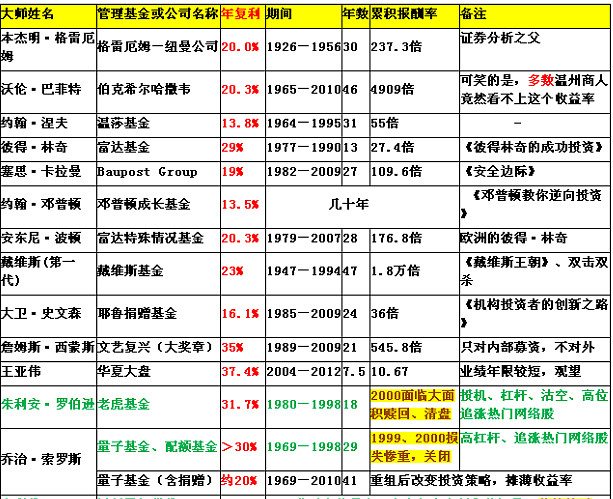

下图是新浪网友(寻找谦卑)整理的一些著名投资大师的年化收益率。放弃那些每年都要赚50%的幻想,实现资产稳定增值才是正道,毕竟自己只是一个普通人。

3.天上不会掉馅饼

一分耕耘一分收获。一个人要想从事某种工作,必须进行相关培训和学习,再加上不断的实践才能上道。投资也一样,而且更难。不学习投资的相关知识就盲目进入股市,并不是明智之举。

所以,对于那些不想学习就想进入股市赚钱的投资者,最好的选择就是买指数基金,这样能够轻松取得市场平均回报。而对于想获取超额收益的投资者,下一番功夫是必不可少了。

——————————————————————————

三.投资应该具备的能力

1.阅读财务报表的能力

价值投资,能吹牛的特别多,什么好行业、好价格、好公司,什么护城河,啥都能吹,并且能吹的头头是道。但是,投资不是能吹牛就能赚钱的。价值投资,可以不知道巴菲特是怎么想的,格雷厄姆是怎么想的,但是,一定要先学会阅读财务报表!(老唐的手财1,手财2,还有一本企业会计准则就差不多了)

2.掌握常用估值方法

阅读财务报表,能够让你知道这家公司质地怎么样,基本面如何。而要想知道一家公司的价值几何,就必须要学会对公司进行估值。常用估值方法有市盈率、市净率、市销率、PEG、股息率、红利贴现模型,公司/股权自由现金流折现等等。(主要是金融学当中的一些书籍,包括价值评估,学会估值轻松投资,CFA的财务估值模型等)

3.定性分析公司的能力

选择往往比努力更重要。有的时候,我们根本不用去看财务报表,只要看公司的商业模式,行业地位、发展战略等就能做出抉择。常用的公司分析方法如波特五力模型、SWOT分析、波士顿分析等等。这些方法分析侧重点各有不同。

4.学习优秀投资者的投资思想

大师之所以称之为大师,肯定有自己独到之处。格雷厄姆、彼得林奇、约翰聂夫、巴菲特等等的投资思想,值得我们去吸取。另外,对于索罗斯、罗杰斯这些大师的投资思想,我认为也有必要取了解。我们完全不必要把自己思想仅仅限制在价值投资范围内,扩宽自己投资视野,并无害处。

5.了解公司运营治理

公司运营管理,似乎跟投资没啥关系。但是,这有助于帮助我们从公司角度而不是投资的角度考虑问题。公司管理层的想法与投资者的想法是不一样的。

6.学一点经济学

很多经济学常识是我们必须要了解的。至少,在别人说到某些常用经济学名词的时候,我们不会一脸懵逼。

7.其他

书当然是看的越多越好。

——————————————————————————

四.选择公司的标准

1. 行业前景要好

本人偏向于投资成长型公司。有一句话叫做:站在风口上,猪都能够飞起来。选择一个好行业是成功投资的第一步。我们可以回头看看医药医疗行业内的公司,大部分业绩都不错。而夕阳行业,即使是龙头企业也难以抵御行业下滑带来的影响。

2.公司是行业的绝对领头羊

好行业不一定有好公司。如果一个行业呈现出来的是“万马奔腾、百舸争流”的情况,那么,我会选择等待,或者远离,因为在这种激烈竞争的环境下,我很难确定哪家公司能赢。

我只投资于那些已经在行业内奠定领先地位的优秀公司,比如说眼科医院连锁的爱尔,体检中心连锁的美年,心血管领域的乐普,旅游演艺的宋城等。

3.优秀的基本面

可以这么说,一家公司的大部分信息都反映在财务报告上了。如果一家公司的财务报表让我觉得差强人意(如:孱弱的现金流、大量的应收账款、较高的有息负债率、较低的业绩增速等),那么,我会毫不犹豫的排除这家公司。

4.其他

有的上市公司大股东经常侵占中小股东利益,还有的属于铁公鸡一毛不拔。还有的不做好主业就想跨界。

总的来说吧,一家公司质地怎么样,管理水平如何,行业怎么样,都会体现在业绩当中,都会体现在财务报告当中。

而我要选择的就是那些基本面优秀,行业前景好而且在行业内处于绝对领先地位的公司。

5.护城河

我挑选公司的标准里没有加入护城河这个概念。按照多尔西写的《寻找投资护城河》这本书中的分类,护城河可以大致分为:无形资产,网络效应,转换成本和成本优势。

按照我的理解:

+对于处于即将被颠覆的行业的公司来说,再深再宽的护城河也将会干涸!

+对于处于低谷期的行业的公司来说,护城河能让公司活下去!

+对于处于稳定向好或者快速发展的行业的公司来说,护城河能让公司获取更高的利润!

总而言之,护城河≠业绩,更不能够决定买卖。

而且,

对于成长型公司而言,公司的成长就是不断构建护城河的过程,这个过程会很漫长,切不可用现有的护城河理论来做简单论断。

护城河理论在分析稳定增长型的蓝筹公司时会更适用。

————————————————————————————

五.估值与买卖

好公司也要有好价格。这里面牵扯到一个让人纠结的问题就是估值。

1.影响估值的因素

股票估值是一种综合评价,每个人都有自己的一套独特评价体系。而常用的估值方法也是比较多的,从最简单的市盈率、市净率、市销率、PEG到稍微复杂一些的红利贴现、股权自由现金流、公司自由现金流、EVA估值等等。

在实际情况中,影响估值最直接也是最重要的因素非业绩增速莫属。那么,是否业绩增速相同的公司就应该获得同样的估值呢?答案当然是否定的。

这里举几个例子:

1.1 估值与业绩增速的确定性。业绩增速的确定性,也可以叫业绩增速的持续性。投资成长型公司最怕什么?最怕业绩增速突然下滑。这种业绩增速的突然下滑,带来的伤害的巨大的。对于投资者来说,最常用的业绩预测方法,那就是趋势外推,也就是根据以外的业绩表现,来推测未来的业绩。如果公司业绩确实与市场预期一致,则公司可以继续保持当前股票价格,如果公司业绩低于市场预期或者高于市场预期,则公司股价将会异动(下跌或者上涨)。

如果一家成长型公司,有极高的概率可以确定这家公司未来将保持30%的业绩增速,毫无疑问,市场会非常热捧这家公司,而且这家公司估值看上去(PE)也从来不会低过。A股有这样的公司吗?有,但是很少。这类公司有一个特点,股价永远在涨,估值看上去(PE或者PB)似乎就没低过。业绩增速快且确定性高的公司,估值看上去自然会高。

1.2 业绩增速(估值)与负债。近久环保类或者园林类公司有个别公司因为债务问题而被市场关注。当初我也关注过不少环保园林类公司,理由很简单,这个行业前景还是很好的,国家政策也在大力支持。但是,看了大部分环保园林类公司的资产负债表,表现出来的情况是:

有息负债(短期借款+长期借款+应付债券+一年内到期的非流动负债)远远大于现金及现金等价物(现金+理财产品+可供出售/交易性金融资产)。

虽然这类公司的股价一直在上涨,但是,偿债能力始终是一个巨大的隐患。企业的偿债能力就跟地基一样,地基不稳,如何盖高楼。如果一家企业因为债务问题而破产,纵使有再高的业绩增速又有什么用呢?所以,偿债能力能力有问题的公司,投资者为什么要给你高估值呢?对于我来说,偿债能力有问题的公司是不会投资的。

1.3 业绩增速(估值)与现金流。有的公司,业绩增速能够保持较快增长,但是,现金流却非常孱弱。具体表现在:

(经营活动产生的现金流量净额 / 净利润)<0.8或者经营活动产生的现金流量净额直接为负数。

企业净利润为负不一定会死,但是,企业现金流断裂就一定会死。现金流如同企业的血液一样。如果一家公司经营活动现金流净额长期为负,企业要想发展,就只能通过筹资活动现金流入来维持投资活动现金流出。筹资,要么股权融资,要么债权融资,一家要长期依靠外部供血存货的企业,能活的长久否?这类企业的代表就是市场上津津乐道的部分伪独角兽企业,没有投资人持续的投资,这类企业很难存活。

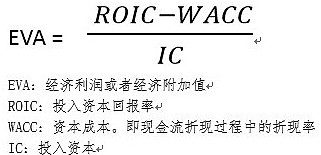

1.4 业绩增速(估值)与企业价值。根据经济利润模型:

当投入资本收益率>资本成本时,,为企业创造价值;

而投入资本收益率<资本成本时,一味盲目追求高增长可能损毁企业价值。

如果一家业绩高速增长的企业,ROE或者ROIC低的可怜(8%以下),这样的企业,业绩高速增长却是在毁灭企业价值,这种业绩高增长能否获得高估值?可能会,因为市场投资者单纯看业绩的居多。但是,我是不会投资这类一边业绩高增长一边在毁灭企业价值的企业的。典型案例就是LE SHI WANG.

以上4个举例仅仅是部分影响因素。因为影响业绩增速(估值)的因素还有很多。我的原则就是:1.对于影响企业生死存亡的因素(如负债,现金流等),如果这类因素有问题,那么,对这类企业估值没任何意义(先解决生死问题再说);2.符合前一条原则且业绩增速高确定性强的企业来说,我会给予这类企业看上去较高的估值.

————————————————————————

2.估值与买入

估值是一个很主观的东西。格雷厄姆强调的绝对的安全边际而不怎么在乎公司质量;而菲利普费雪认为应该合理价格买入成长型公司。巴菲特则说自己是85%的格雷厄姆和15%的费雪。市场上有很多观点,有的人认为再好的公司也要有绝对的安全边际;有的人认为合理价格买入好公司是值得的。

这里面有很多有意思的观点:

2.1 张化桥在《谁偷走了我们的财富》一书中认为:即使是一家公司,A股的估值应该低于港股估值!理由是大陆市场利率比香港要高,所以,作者只投资港股不投资A股。然而,事实是什么呢?A股市场长期存在对港股市场溢价,即使沪港通、深港通开通都没有消除这种溢价!事实胜于雄辩。

2.2 滕泰在《软价值》一书中认为:A股市场、港股市场、美股市场所对于的参考系(投资者构成、政策、资金等因素)是不一样的,所以,不能简单的把国外股市的一些经验照搬到国内股市。

2.3 .价值投资鼻祖格雷厄姆强调的是绝对的安全边际。比如说,格雷厄姆说的一条安全边际的原则:

流动资产— 总负债≥总市值

这种公司在港股市场上有(从财务报表上看)。但是,都是一些股价长期低迷的公司,质量很差,说不定是老千股。格雷厄姆还有很多安全边际原则,这里不一一例举,总之,用格雷厄姆的原则选出来的公司,几乎都是一些陷入困境的公司。

2.4.《巴菲特投资案例集》里面巴菲特投资过的一些公司。巴菲特投资的时候是比较谨慎的,不但公司估值要有安全边际,而且,巴菲特喜欢买优先股,更喜欢进入公司董事会纠正公司经营上的一些错误,使得公司重新回到正轨。但是,巴菲特对于质地一般的公司持股不会太久,他长期持有的公司都是一些优秀的公司。

就我个人的观点来说:

+ 较大的安全边际买入,带来的是超额的收益。但是,市场大部分时候是有效的(市场有效理论),这样的机会不常有,你是否能够等待?更重要的是,这样的机会来临,你是否能够把握(如熊市暴跌最剧烈的时段,三聚氰胺中的伊利,封刀门中的爱尔)。

+ 合理的价格买入优秀的公司。从市场上大部分优秀公司的股价表现来看,至少长期跑赢指数很多是一点问题都没有。合理价格买入优秀公司,虽然 收益不能与 以安全边际买入带来的收益相比,但是,买入机会多,长期持有收益是很可观的。

我个人偏向于第二种观点,合理价格买入优秀公司。至于以安全边际买入优秀公司,则是可遇不可求了,随缘。

————————————————————————————

3.估值与卖出

买入是一个问题,卖出更是一个问题。陈逢元在《我为什么放弃技术分析》一书中提出了一个观点,那就是:如果可以,就永远不要卖出,或者,除非股票极度高估,否则就不要卖出。

我是比较认同“除非股价极度高估,否则就不要卖出”。这种观点的,这是一种理论与实际结合的很好的一种卖出方法。按照理论来说,股票估值高了,就应该卖出。然而,事实上呢?“市场情绪”这个很重要的因素往往会继续推高股票价格,尤其是A股市场这种喜欢炒作的市场,一家优质成长公司的股价被炒过头的常有的事情。

一家公司估值是否极度高估是很好判断的。比如说,一家成长型公司,业绩增速能保持在25%左右,就算遇到业绩爆发,毛估也不会超过35%,结果呢,市场炒作把该公司股价的动态市盈率炒作到了八九十倍甚至100多倍,这种明显的高估状态一眼就能判断出来。

4.小结

4.1.估值不但与业绩增速相关,而且还与业绩增速的质量相关。

4.2.合理价格买入优秀公司。

4.3.除非股价极度高估,否则就不要卖出。

——————————————————————————————

六.价值投资的在实践中的困难

四年时间,自己的感悟无非就是一句话:挑选快速增长行业中具有绝对领先地位的优秀公司,以合理价格买入,在绝对高估的价格处卖出。

理论是一方面,实践则又是另一回事。

价值投资的表象是长期投资。价值投资≠长期投资,但是,价值投资≈长期投资。

巴菲特说,不持有十年就不要持有10分钟。当然,这里的”十”跟三人行必有我师中的“三”是一样的,并不指具体数字十年,而是多年的意思。

很多投资者张口就五年十年,实际上,能够实践的没有几个。有的投资者可能对自己所投资的公司心虚,有的则是受不了市场波动。

总而言之吧,心态是学不来的,只有经过市场磨练才能有所体会。

投资难,你得选到好的公司,而且还要有不错的价格,更重要的是投资过程中的心态控制。

——————————————————————————

七.总结

四年时光,大致总结一下,就几十个字:

1.投资的目的是实现资产稳定增值。

2.投资于快速增长行业中基本面优秀的绝对龙头企业。

3.合理价格买入好公司。

4.当公司估值极度高估时再卖出。

5.价值投资,长期持有。

——————————————————————————

八.对技术分析和价值投资的看法

1.对技术分析的看法

本人学过一年半的技术分析,大致学了以下理论:

技术分析三大理论:《道氏理论》《波浪理论》《江恩理论》

K线理论:《日本蜡烛图技术》《蜡烛图方法从入门到精通》

均线理论:《均线从入门到精通》《均线之歌,股市均线操盘技术》

成交量理论:《量柱擒涨停》《量柱捉涨停》

画线理论:《画线八法》

技术指标:《MACD精讲》《KDJ经典用法》

盘口:《盘口技术解密》

其他:亚当理论,缺口理论,形态理论,乖离率。

首先谈一下技术分析的核心假设:历史往往会重演。很多现象如月亮的盈亏、彗星的周期性出现、朝代的更替等等都证明了世界上有些物体是按照一定的周期规律活动的。股价也一样,当出现某一特定形态以后,我们把这个形态“拍个照”保存下来,当这个形态再次出现时,我们拿出“照片”一对就知道接下来的走势了。亦或者某种现象N年出现一次,再过N年出现一次,我们就会自然而然的推测出这种现象的周期是N年。

“历史往往会重演”这句话有错吗?没有,这句话在任何年代任何领域都是真理,但是,这句话还有后半句,如果完整的表述这句话应该是这样的:历史往往会重演,但不会是简单的重演。记住,历史不会简单的重演。我们就拿K线理论来说吧,底部出现孕育线形态,往往预示着短期反弹的开始,至于最终能不能反弹,或者反弹的幅度有多少,我们不得而知。

技术分析用来干什么?两个字:预测。如果没有预测,就不能称之为技术分析。我们知道,预测可分之为短期预测、中期预测和长期预测。对于一般行业来说,预测时间越短,预测准确性越高,预测时间越长,则精度越低。

所以说,对于波浪理论、江恩理论这些自称能够预测十几年甚至几十年走势的理论来说,我们不得对其准确性不打一个大大的问号?股评家们津津乐道的是股价的中期预测和短期预测。我们常常听说股价突破哪个平台啦,开始进入主升浪啦,都是股评家们的预测,至于预测的精确性如何?我想,如果他们能够准确预测股价的短期和中期走势,早就不用顶着股评家的“光环”每天写收盘点评,而是应该被投资者供着称作“伟大的投资家”了。

就我个人经验而言,技术分析方法确实能够提高对短期走势或者中期走势的预测的成功概率,至于对长期走势的预测,那就是扯淡了。还是那句话,技术分析能够提高你猜中“涨”的概率,但是不会也没能力准确的告诉你会“涨多少”。

历史往往会重演,说明了技术分析有它存在的合理性。而历史不会简单的重演,又说明了技术分析的不确定性和复杂性。如何取舍,完全由投资者自行决定。

2.价值投资

价值投资是我目前十分认可的一种投资方法。但是,我发现有些价值投资者的观点是偏激的。

比如说:

+投资成长型公司不是价值投资

有的人认为,价值投资应该像格雷厄姆一样,再好的公司也不应该享受高估值。有的人甚至喊出任何公司都不应该给予超过30倍PE的估值。然而,优秀的成长型公司估值看上去从来没有便宜过。所以,投资金融,能源,公用事业似乎成为了价值投资的代名词,而投资医药生物,互联网的算是伪价值投资。但是似乎伪价投这几年要比真价投们过的好。

+过分神化大师

雪球上有的投资者对某些大师不但是崇拜,甚至是到了神化的地步了。对大师言听计从,而不独立思考,不像是一个成熟的价值投资应该有的表现。

很多价值投资者,出口就是巴菲特怎么说,闭口就是巴菲特说过。首先你的承认,世界上没有哪个人说的话是绝对真理,巴菲特也不例外,并且,巴菲特说的话,都是针对他购买的股票说的! 而价值投资者却把这些话用在了所有股票身上!

+过分神化价值投资

看到不少人对价值投资的误解挺严重的,有的甚至把它当做投资界唯一的真理。最常见论调就是:这只股票严重低估,应该涨,那只股票严重高估,应该跌。而判断股票低估高估的标准,不过是简单的市盈率,市净率,PEG等常用方法罢了。

投资方法很多,不只价值投资一种。还有趋势投资,主题投资,概念投资等等。如军工股投资就属于主题投资。在夹头眼里,军工股从来都是贵的,应该跌,但是,过去几年的军工股行情是实实在在上涨的,就因为军工股估值高,所以我就不承认这部分上涨?同理,一带一路概念的炒作也是一样的。

还有一种,价值投资者觉得自己高高在上,对什么概念股题材股都不屑一顾,就愿意死抱银行股不放。其实,概念股题材股的炒作有的时候是价值回归的催化剂,如,长期被低估的大蓝筹基建股,赶上一带一路概念炒作,短期股价暴涨五倍十倍,实现了价值回归。

不要用价值投资的标准去衡量一切。价值投资只不过是众多投资方法的一种罢了。价值投资可以抓住茅台,伊利等大牛股,但是也错过了创业板众多暴涨的股票。

我们可以去看看巴菲特,彼得林奇,索罗斯等大师们投资过的股票,他们选出来的股票是完全一样的吗?不,完全不一样,甚至都没有重合的。但是,他们都取得了耀眼的成绩。那么,你能说巴菲特的投资方法就比索罗斯的好?就比彼得林奇的优秀?

还是那句话。投资方法很多,找到自己的就是最合适的。任何投资方法都不是适用于所有股票的。所以,按照你的投资方法,选出你心仪的股票即可,对于你不符合你选股标准的股票,你排除即可,而不要用自己那一套去指指点点。

价值投资没错,但是,用价值投资去评论一切,要求一切,那就是井底之蛙,坐井观天了。