$沙钢股份(SZ002075)$ $钢铁B(SZ150288)$ $钢铁A(SZ150287)$

2018-11-19

沙钢无意外,跌停开盘,跌破收盘,收盘价格13.03元

2018-11-16

沙钢无意外,跌停开盘,跌破收盘,收盘价格14.48元

2018-11-15

重组后业绩平稳,无啥惊喜。不知对错与否,瞎拍一版本。具体分析如下:

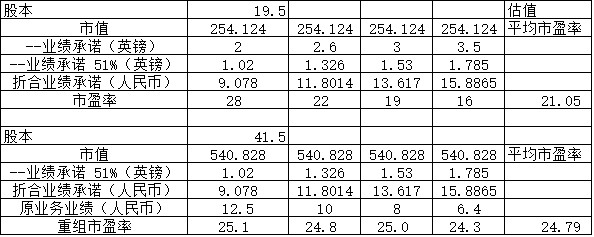

1)收购的Global Switch(51%)资产发行价为12.16元/股,发行19.5亿股,估值237亿元。按现在价格16.09元,估值增加至314亿元。

Global Switch业绩承诺

2018年~2021年业绩承诺2亿英镑,2.6亿英镑,3.07亿英镑,3.53亿英镑。

(英镑兑人民汇率1:8.9;)

市盈率如下表:

2)重组股本41.5亿股,按现在价格16.09元,总市值667.73亿元;

原业务全年业绩预估(不含重组的业绩承诺)

参考2018年年报业绩预计公告12.5亿元(11.5~14.5亿元之间),鉴于这些年业绩不稳定,2019年往后的业绩按8折计算!

市盈率如下表:

注意:重新调整了原业务的业绩。