这两天被朋友问到一个香港保险,具体如下:

[类固收产品]第一步、银行开户。办理保单同步抵押贷款。目前贷款利率在3.4%左右。支付首付20%,贷款80%(利率3-4%),

第二步、购买香港合同里约定保本的储蓄分红保险(年化收益6%左右)八年,八年后赎回保单,偿还银行贷款,年化收益率10-15%,首付150万起。

划重点:利用保险合同进行抵押贷款,赚取6%的分红收益,付出3~4%之间的贷款利息,8年下来,年化收益达到10~15%。

初听一下,这么好的事,还被称为特殊时期的无风险套利,在利率下行时期,低收益时代,这买卖真是稳稳的诱惑。

这么好的事,先用常识来判断一下:前两天大湾区10%的存款广告铺天盖地,贷款只付3%~4%,这中间的点差难道是银行发放福利做了一个大饼砸在我们头上? 其二保险公司签保险合同,银行放贷款,这么好的买卖,保险公司和银行自己怎么就不做了?难道他们不是盈利性组织?不比普通人掌握更多的资讯和资源?我们是何德何能有接住稳稳幸福的机会?

但凡只和你谈收益,不和你谈风险的都要引起我们的警惕

我们来看看风险都来自于哪?这个质押保险合同中影响收益的几个变量:未来的分红,未来的贷款,汇率,杠杆

关于分红两问

香港作为亚洲首屈一指的金融中心,具有全球的视野,保险70%的底层资产可以投资于全球市场,策略更开放更灵活,一直都保持着较高分红比例。这些年海外市场涨得很不错,除了缅a以外,在货币超发下海外市场都涨得鸡犬升天。接下来的8年,还会这样吗?

保单上能明示写上保证收益是6%吗?销售肯定会说这是一个演算数,但是大差不差。

事实案例:2014年我老师买了泰康岁月有约养老保险,当时宣传是10年后有10%的收益率,10年过去了,到手年化收益率3.5%。

关于贷款利率

合同上能够明示永远是3.4%吗?

回答肯定是利率是下行的,如果锁定这个利率多么不合适啊。可别忘了咱们的投资期是8年呀,

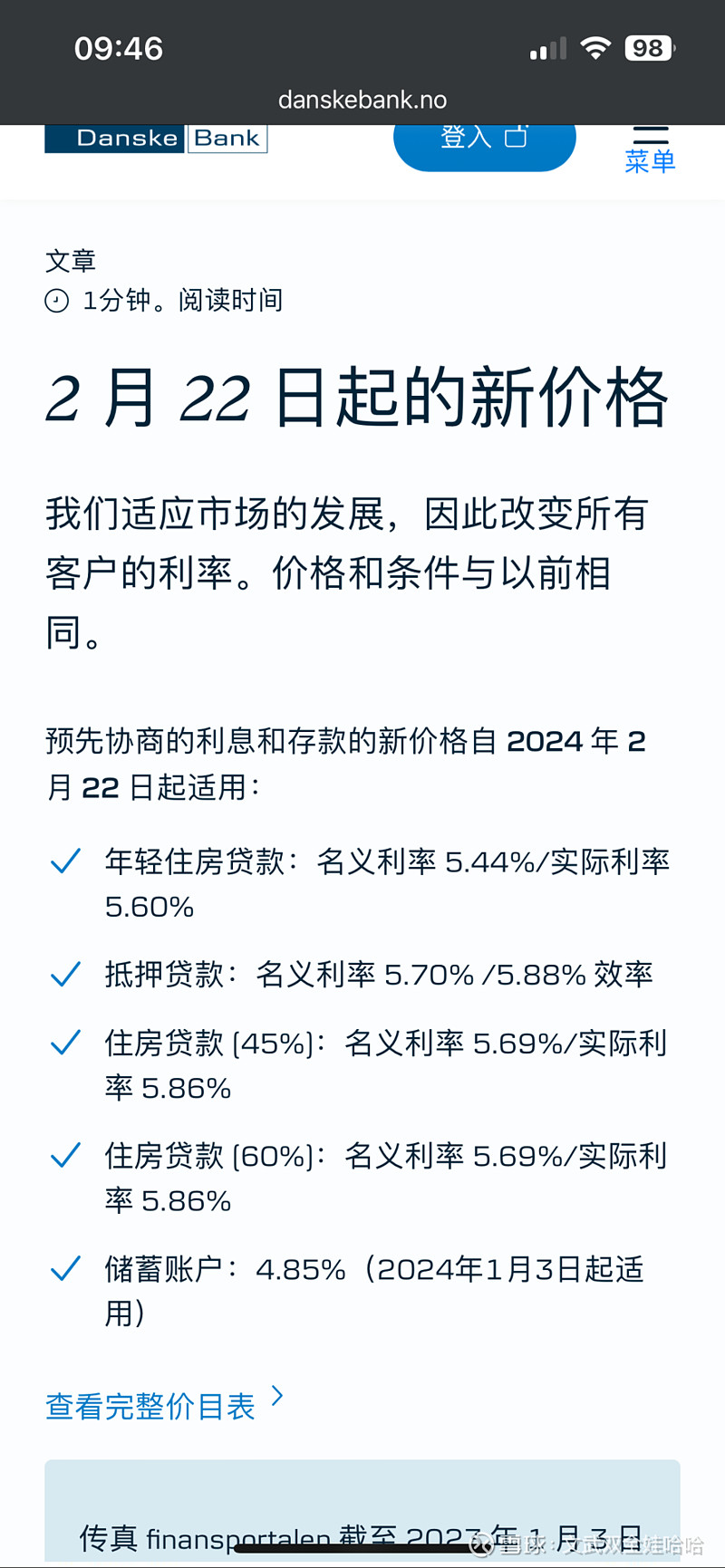

例子:看两图

这是挪威妹妹提供的两张贷款图,可见贷款利率三年多的时间从1.22涨到了5.44,涨了4.46倍。

销售可能会说现在是利率下行的阶段,别忘了这交易投资七八年,有两个基钦周期和近一个朱格拉周期,怎么敢肯定利率没有向上的波动变化?

再问个最关键的要素:杠杆

你知道杠杆的威力吗? 在不确定的风险上加大杠杆,仅仅是一个微小的数字,可能都会带来很大的灾难。比如未来收益下降两个点至4%,未来的贷款利率上升两个至点6%,那年的年化收益率你知道是多少吗?答案是:-10%,和提示的10%的收益率,这可是20%的差别啊!so,对于普通投资者来说,杠杆这把双刃剑还是远离,这次股灾dma策略杀死了多少高手。

最后的一个风险:汇率

如果咱们今天只是做全球资产配置,美元资产确实是一个比较好的标的。至于汇率的变化,是一个宏大的话题,先撇开不说。

总结:

根据三元理论,香港是放弃了独立的货币政策的,不能再用于本国经济的调整,对美联储的货币政策依附性强,因而香港的年金保险不能只看收益率,特别是这种还再加杠杆,类比固收的产品。

保险是转嫁风险最大的工具,所以它最大的功能是保障。如果把它当做投资的工具,这个时候需要仔细考虑个人的资产配置需求,一定要弄清楚风险,问问自己清楚不清楚,承受不能承受再来做决定。