Fama French的三因子模型将市值因子成为股票市场的定价因子之一,优质小市值股票具有更高的风险和流动性溢价(说人话就是小盘股的弹性强,涨幅更大)。本篇旨在给大家展现十几年来小盘股的优秀表现,大A市场里大小盘轮动风格的周期变化,以及现在我们处于哪个风格周期里,怎么把握接下来的结构式牛市。

一、大小盘指数的划分

.

给大家普及一下市场上主要宽基的划分,上一张主要宽基指数图,此图为扫盲图,有功力的童鞋可略过。

.

中证指数和国证指数是目前市场上最权威的金融指数供应商,我们常引用他们的数据分析市场走势。为了方便大家理解,现将市场上的股票按照市值从大往小排序,上方为中证指数对应的股票范围,下方为国证指数对应的股票范围。从图中可看出:国证1000代表第1-1000只股票,而中证1000则代表了第801-1800只股票。

中证100,沪深300,中证500,中证1000,中证2000指数等分别代表了超大盘,大盘,中盘,小盘,超小盘风格。

以沪深300为代表的大盘股特点:流通性好,市值大,企业处于发展成熟阶段,股价相对稳定,业绩稳健。

以中证1000为小盘股的特点: 企业规模小,市值偏小,流通性差,抗风险能力差,企业利润变化大,股价波动较大。

二、小盘溢价

三因子模型推出的时间是1993年,法玛和法兰将CAPM的模型加以延伸,公式除了包纳原有的市场因子 MKT 之外,还引入了市值因子SMB 和账面市值比(BM)的 HML 因子,通过法玛三因子模型,我们知道小盘股比大盘股收益率高。

有兴趣的朋友可以观看这篇文章:网页链接 三因子模型

那么在我们大A呢,是不是小盘股的风险溢价也更高呢?

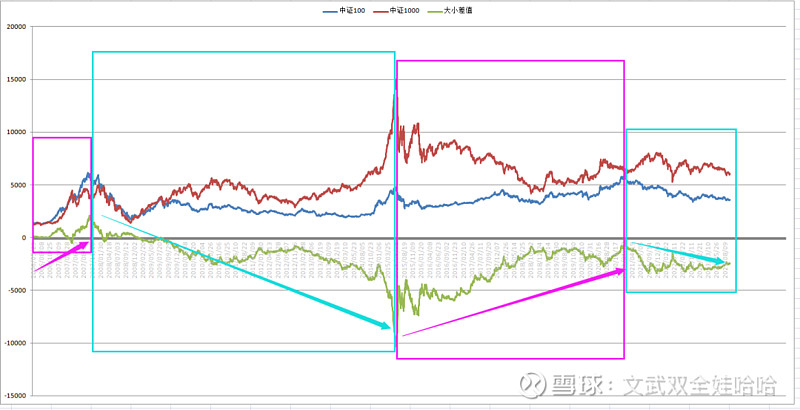

我将大盘指数代表(中证100)兰色曲线和小盘指数代表(中证1000)红色曲线从2006.5月至今做了一个叠加比较,请看图二:

在这十七年里,红色的小盘股曲线自2009年9月以后,红兰线摆脱了长达2年的纠缠,上穿蓝线后走在蓝色的大盘股上方,明显比大盘股走得更为活跃,涨幅也更高,可见小盘股的风险溢价是真实存在的。道理也很简单:小盘股弹性大,信息不对称,违约风险和宏观高的经济风险等不确定因素较多,风险相对较高,那么对投资者来说需要更高的收益来作补偿。

三、大小盘的轮动

依旧看图二,图中的绿色曲线为大盘-小盘的差值,观察绿色曲线可以得到两个结论:

小盘股溢价幅度

通过观察绿色曲线在0轴线上的波动,能有效地得出大小盘之间的差值。2009.9月以前,绿色曲线基本上都在0轴以上,意味着大盘股表现得更好一些,自2009.9月以后,14年以来,绿色曲线都在0轴以下运行,意味着小盘股在这些年来一直比大盘股表现得更好一些;

大小盘的轮动

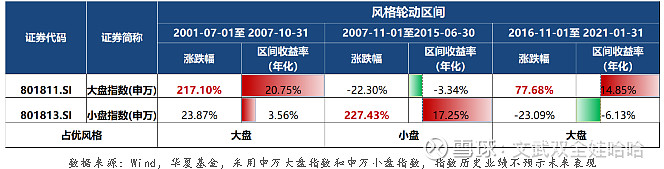

通过观察绿色曲线的起伏能够看出这十七年来四次比较明显的大小盘轮动风格的变化,为了方便观看,将图片分割成四个阶段,不难看出:紫色区域为大盘股表现得更优,蓝色区域为小盘股表现得更优。中证100推出 的时间为2005年,不能全部展现上一轮大盘风格的牛市,故找来华夏基金的一幅大小盘风格轮动的涨幅数据。

从上表的数据上来看,大A市场是具有长周期的轮动,大小盘轮动的风格,自2012年以后,大致4年为一个周期,市场风格一旦形成后,稳定性极强,不过要注意观察的是,在某个市值风格长期占优的情况下,风格上也会有一些小级别的切换。

小盘股走强的背后,常常会伴随着新兴产业的变革,特别是在经济承压的周期里面,小盘股表现的韧性更强。2013年熊市末期,也正是经济承压之期,宏观上产能过剩,市场供应量宽松,万物互联拉开了小盘股的投资狂想曲。历史何其相似?从21年2月至今,新能源赛道爆发,数字经济崛起,国产替代,人工智能,科技兴起的产业发展趋势,货币供应偏宽松,经济弱复苏,特别是现在,又是经济承压时期,市场经过了长达两年的熊市,作为反弹的急先锋,小盘可以承载的更多!

四、我们现在的位置

为了更明晰地看清我们现在所处的位置,请看图三:2016年至今的中证100和中证1000的叠加图

此图的起点为2016年2月,正是这一轮大盘风格的起点,从2016年2月开始,政策出台限制杠杆资金入市,经济下行,大盘股显现出确定性的优势,各种核心资产价值股白马奔腾,直到21年2月份中证100拿下6154点的高点,才宣告这一轮以大盘股为主的风格结束。

5年的时间里中证100高歌猛进,屡创新高,而中证1000在这7年里扑倒在地,从未出新高。风水轮流转,小票们有没有启动呢?带着疑问,我统计了一下这三年来大小盘指数的相关数据。

通过这组数据可以看到:以小市值为代表的国证2000相比较大盘风格来说,优势越来越明显。我们已在小盘轮动风格中!

大小盘轮动的风格长期上的因素有经济增长背景、产业周期、货币政策等,短期上的因素有交易的拥挤度、短期的涨跌幅都会影响大小盘风格的轮动。

接下来小盘股要上场表演了,我们怎么抓住这即将起飞的小盘行情呢?我们建议投资国证2000ETF(159628),万家国证2000指数增强(A类018653、C类018654)。

在接下来的时间里,不久的将来,指增1000,指增2000产品将会大行其道!

下一篇 什么是指数增强

距离7月24号提出的提振投资者信心的口号已经过去近三个月,市场还在沼泽地里。寒露节气,希望明天能有暖阳一份🙏