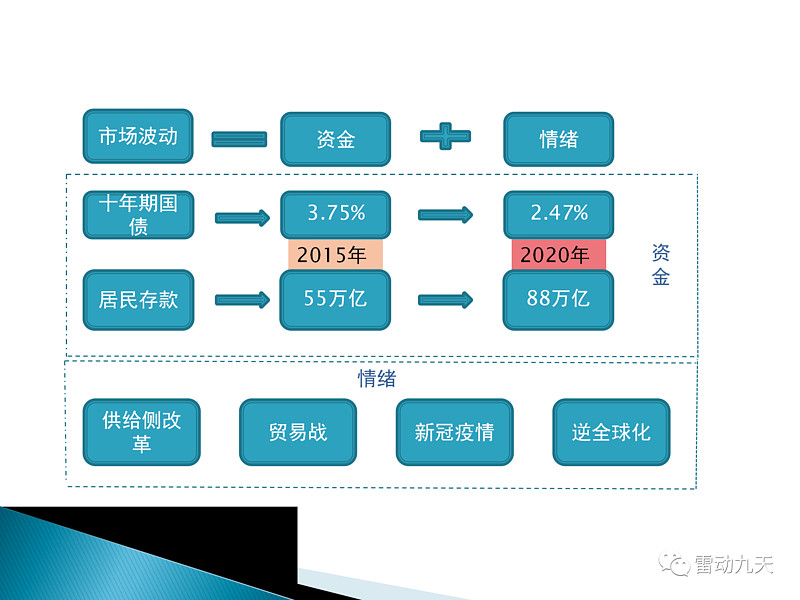

在很多年前阅读了《大投机家的证券心理学》一书之后,我完全认同了书中市场波动=资金+情绪的公式,以至于后来的主要投资决策依据之一,是通过这两个模式来判断市场波动。

当前市场货币供应,可以从十年期国债收益率的走势可以看出来,从2015年至今,国债收益率已经从3.75%下降到了现在的2.47%。国债收益率可以等同于资金这种资产的成本,资金成本月底,理论上,市场的风险偏好应该是极高的。而实际上,当前上证A股的平均市盈率在历史上并不算高。

余额宝的收益也已经下降到了1.78%。同时规模已经下降了1/3.

各个资产端的收益都在下降,而可以看到居民存款余额却从2015年的55万亿,增长到了当前的88万亿。老百姓拿到货币,第一时间干的事情,依然是存银行。

最近几年暴雷的P2P也好,最近火爆的纸原油也好,前几年遍地的民间金融也好,其实都在说明,老百姓有极强的投资需求,但可选渠道却依然有限。

当前的市场在资金层面可以说是及其充裕的,但由于供给侧、贸易战、新冠疫情、逆全球化等外部因素的影响,导致当前的市场处于一个微妙的平衡阶段。

我这里使用理杏仁网站的数据

巴菲特指标,市值与GDP比低于75%的时候,市场开始具备投资价值,而市值与GDP比高于120%的时候,市场就出现了较大泡沫。初期能代表中国经济的上市公司数量较少,所以比值更为失真,最近几年这个指标的价值在逐步的变大。从目前的整体情况来看,我们极有可能处于一轮市场整体估值修复的前夜,因为疫情所超发出来的货币,最终将流向到各个资产端,毕竟,捏着钱是烫手的。历史上,美国也出现过GDP快速增长,而资本市场长达数十年停滞不前的情况。A股市场到现在都还未能创下2006年以来新高。

理杏仁网站上有个很有意思的数据,上海A股的历史PB区间为(1.2-2.91),其中80%的时间在1.96,当前的PB为1.31,历史区间概率在7%左右。恒生50指数历史PB区间在0.88-2.81,80%的区间为1.5%左右,而当前的PB为0.96.

也就是说,上海A股及恒生50,不需要泡沫,仅仅是估值恢复常态化,都应该有不低的涨幅。一旦出现泡沫化,那么将是又一次巨大的财富再分配。

以原油为代表的大宗商品,目前处于历史低谷,而黄金已经开始走出了一轮明显的贵金属恢复周期。

所以我再次认为,当前的市场环境,是一次2019年开始的牛市行情的中继,未来1-2年内,存在较大市场估值修复行情的可能,甚至突破6124点。