独角兽早知道 iponews

|资讯撬动新资本|

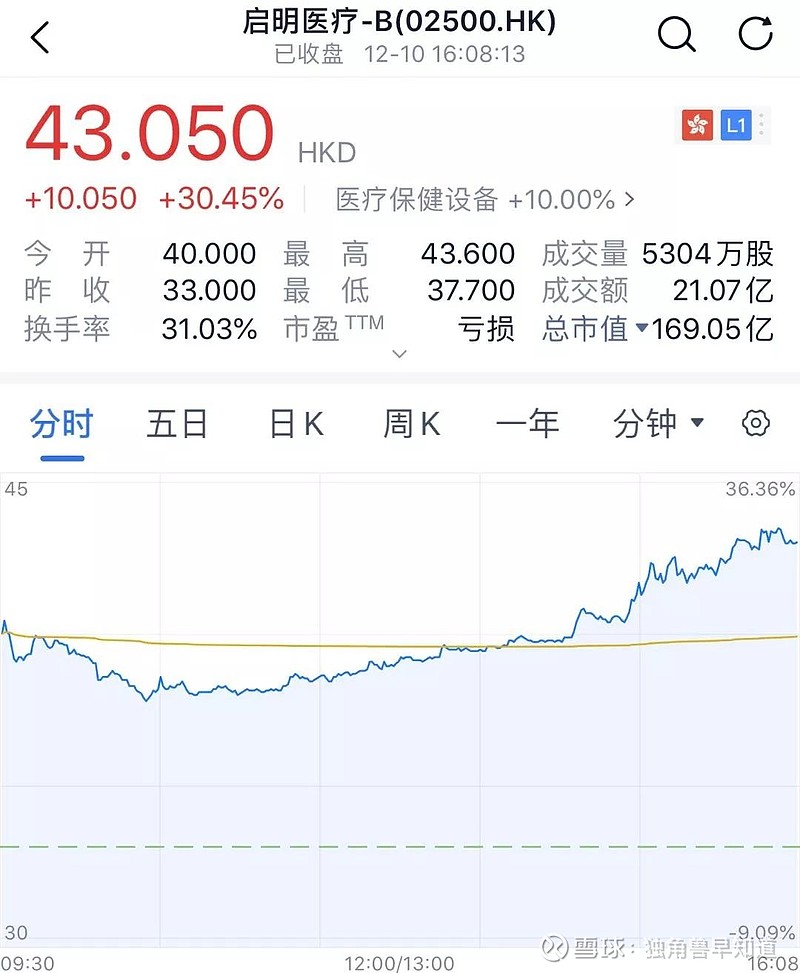

启明医疗(02500.HK)今日在港交所上市,发行价为33港元/股,公司IPO联席保荐人为高盛、中金公司、瑞士证券及招商证券国际。

截止今日收盘,启明医疗涨30.45%,报43.05港元/股,市值超过169亿港币。

编辑 | N姐

本文仅为信息交流之用,不构成任何交易建议

启明医疗是中国领先的经导管心脏瓣膜医疗器械企业,按照2018年主营产品TAVR的植入量计,在中国市场份额达到79.3%。并且自2010年以来,启明医疗陆续获得了来自同创伟业、启明创投、红杉中国以及高盛等资本大佬的投资。

启明医疗成立于2009年,是一家经导管心脏瓣膜医疗器械企业,致力于心脏瓣膜疾病微创治疗的开发和产业化。启明医疗自主研发的产品VenusA-Valve是首个获NMPA批准及在中国上市的TAVR产品。TAVR是一种介入微创手术,用于修复受损的主动脉瓣。启明医疗也是第一个开展全球研究的中国瓣膜企业。启明医疗在中国及全球的大型未开发及快速增长的经导管心脏瓣膜市场经营。公司的产品及在研产品乃为经导管植入而设计,以代替出现主要与主动脉瓣狭窄及肺动脉、二尖瓣及叁尖瓣返流有关的功能障碍的心脏瓣膜(即TAVR、TPVR、TMVR及TTVR)。

根据弗若斯特沙利文的资料,全球TAV市场按复合年增长率27.9%由2014年的1,500百万美元扩大至2018年的4,100百万美元,估计到2025年达10,400百万美元,复合年增长率为14.3%。截至最后实际可行日期,全球并无TMVR或TTVR产品于任何市场获批准。启明医疗的主要收益来自销售VenusA-Valve。财务数据显示,2017年至2019年前5个月,公司收益分别为1816.4万元、1.15亿元、8620.6万元;期内亏损分别为1.58亿元、3.01亿元、1.38亿元。启明医疗表示,亏损扩大主要因员工成本增加导致公司的行政开支由人民币26.8百万元增加至人民币74.6百万元。另外,值得一提的是,3月13日,启明医疗在证监会披露辅导备案的公示文件,拟备战科创板,并聘请中金公司担任启明医疗首次公开发行股票的辅导机构。有市场人士认为,启明医疗可能是弃科创板而转投港交所。

据启明医疗招股书披露,心脏病分为多种,而瓣膜性心脏病为结构性心脏病的一种,分为主动脉瓣、肺动脉瓣、二尖瓣及三尖瓣。2018年,全球约有2.09亿瓣膜性心脏病患者,死亡260万人。

在2018年,全球主动脉瓣患者达到4530万,其中主动脉瓣狭窄患者1930万人,主动脉瓣返流患者达到2600万人,根据预测,2025年主动脉瓣患者将达到5190万人。

在全球范围内,肺动脉瓣患者人数从2014年的475400人增加到2018年的533500人,预计到2025年将增加到657300人。二尖瓣返流(MR)的患者人数由2014年的8830万人增加至2018年的9510万人,预期在2025年增加至1.08亿人。三尖瓣返流(TR)的患者人数由2014年的4470万人增加至2018年的4860万人,且预期于2025年增加至5590万人。

而中国的心脏病患者人数也在逐年增加在中国2018年瓣膜性心脏病患者超过2700万人,在瓣膜置换手术之前的治疗手段一般是外科主动脉瓣置换(SAVR),但是因为需要开胸,创伤大危险性高,对于患者的身体状态要求也较多,因此有诸多限制。而TAVR则是一种微创手术,在患者适应上相对有一些优势。

目前,国内仅有3家获批产品,国外大牌尚处于申请上市阶段,竞争格局良好,而启明医疗刚好处于领跑位置。公司作为第一家上市的TAVR产品,在国内并没有强有力的竞争对手,而且其研发的第二代升级款VenusA-Plus已经提交上市申请,一旦获批,将会是国内首款具备可回收功能的TAVR产品。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

【公司回顾】

好文!别忘点“在看”