美诺华最近有成九安医疗第二的架势,业绩和估值能不能跟上我下面自己分析一下。

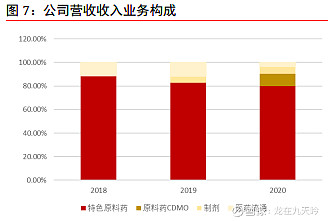

一,业务构成

公司业务分为四部分,特色原料药、原料药CDMO,试剂、医药流通。

从过去几年的情况看,公司主业特色原料药,比例一直占绝大多数,同时其他业务逐步尝试,是稳扎稳打的状态。

同时,原有的医药流通业务,显然在萎缩而制剂业务、CDMO业务则是在增强,并且2020年开始CDMO业务是爆发出来的,这绝对是新的利润增长点。并且公告前两月业绩增长400%以上,显然是这CDMO业务、制剂业务,暴增所致。

二,业绩的贡献预判

1.特色原料药的利润在2022年平稳且略增长的机会很大

《国家药品安全“十二五”规划》要求仿制药要和 原研药品质量和疗效保持一致,具体包括杂质谱一致、稳定性一致、体内外溶出规律一致。原料药的稳定性、晶型、杂质、粒径、溶解度等参数都可能影响到制剂质量和疗效。当制剂和原料药绑定通过一致性评价后,制剂厂商如果想更换原料药,需要对其工艺和 质量标准进行第二次评价,所花费的时间成本和资金成本都较过去大幅提高。这导致制 剂企业对优质特色原料药需求更加强烈,订单持续向具有高质量标准和稳定产能供应的 龙头特色原料药企业集中,行业集中度得到进一步提升,特色原料药企业在产业链中的 地位得到提升。特色原料药企业对于下游药企议价权得到加强。同时,国际特色原料药价格也没有大的变化,特色原料药的价格应该是至少能够在2022年维持。

2.CDMO业务能够加速发展

由于全球新的药物靶点及治疗方式 不断被发现和应用,但同时新药研发的反摩尔定律效应也日益凸显。新药研发难度不断 加大研发周期不断拉长,临床试验成本不断增加、监管法规日趋严格等因素影响,新 药研发成本大幅上升。

CDMO 企业通常专注于制药工艺领域,拥有专业的研发团队 以及丰富的技术和经验积累,自然会给药企明显降低成本,加快研发效率。因此公司的CDMO业务一定会有进一步增长。

目前来看,公司与大型跨国制药企业默沙东达成十年战略合作,CDMO 新业务快速发展。公司在夯实自有 原料药中间体业务的同时,将依托美诺华研发技术能力、完善的质量管理和 EHS 管理体 系,致力于建立全球化的原料药综合服务平台,积极探索新的增长点。2020 年上半年, 宣城美诺华与广东莱佛士制药技术有限公司关于小分子创新药领域合同定制业务达成 深入战略合作,并与知名战略药企施维雅建立业务合作,公司共与 15 家国内外优秀医 药企业合作,客户包括施维雅、德国拜耳等,临床阶段和转移验证阶段产品约 20 余项, CMO/CDMO 业务共实现销售收入近 5000 万元。从2月份的情况看,今年的这块利润贡献是不少的,1.5亿有希望。

三,其他问题

1.公告1-2月业绩后猛涨,有没有借机炒作之嫌?

这个不能排除,因为去年一季度,净利润5000万,和今年1季度相比,最大的增量肯定就是新冠药,以及新冠相关的CDMO业务,但新冠药的需求,已经暴增之后,接下来是逐步减退而不是越来越多。

2.现在的价格还值不值?

现在,如果按照线性发展来估算,一季度2.51亿利润,全年10.3亿利润,现在122亿的流通市值,就是12倍市盈率,在医药股里肯定是低的,但因为新冠需求会在爆发后往下走,所以市盈率估算意义不大。

从市净率估算,同行公司中值在2.85倍,美诺华在没有爆发上涨之前在2.74倍,基本是中值附近。而历史上创业板的市净率波动,9倍以上已经是高风险了。那么,美诺华的目前7.16倍的市净率,炒作空间还有,但再上去就高风险了。

3.会不会成为九安医疗第二?

我只能说,九安医疗这样涨法的股票,一年只有一个,今年不会出第二个了,所以别拿美诺华和九安医疗比。

抛砖引玉,欢迎讨论。