美国量化基金发展历史已经超过了50年,目前已经进入了相对成熟的发展阶段。据海外学者研究以及我们测算,目前美国量化基金规模的占比达到了10%左右,成交额占比达到了75%左右。

相较于A股,对美股而言目前量化基金的影响权重更为重要。但从历史数据来看,量化基金对美股波动影响有限,美股股价波动除了突发的系统性风险事件之外常年维持在相对合理的区间内。

1. 美国量化基金的规模和成交额占比

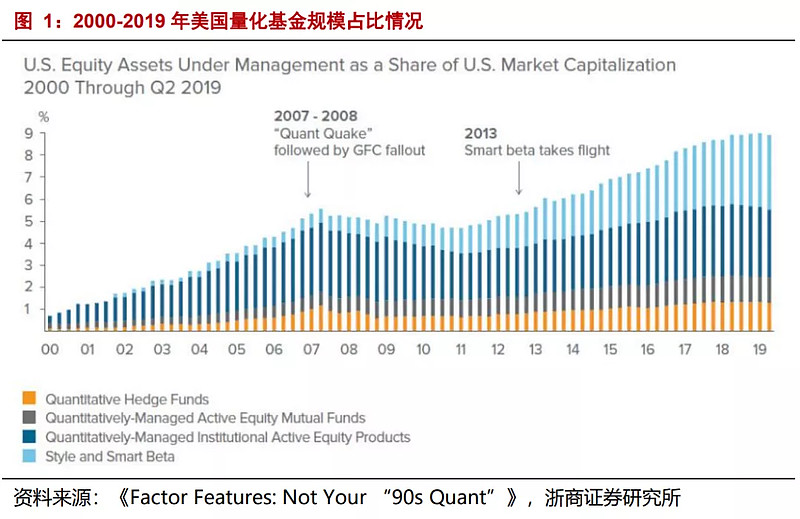

规模方面,根据我们估算,美国量化基金的规模占比达到了10%左右。根据海外学者研究(《Factor Features: Not Your “90s Quant”》),截止2019年Q2,美国量化基金的规模占美股总市值的比例达到接近9%,量化基金整体的规模大约为3.3万亿美元。

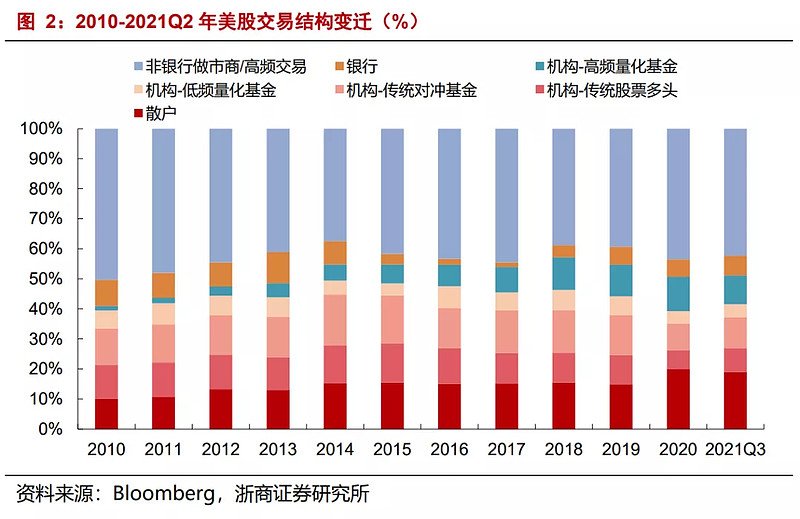

成交量方面,根据我们估算,美国广义算法交易的成交额占比达到了75%左右。在美股的交易者中,除了量化基金之外,其他投资机构也会部分运用算法进行交易。根据彭博数据,2021年Q3美国广义算法交易占比约为75.65%。美股投资者总体可以分为三类:散户(19%)、买方(32%)、卖方(银行+非银,49%)。买方分为传统股票多头基金(8%)、传统对冲基金(10.3%)、量化基金(13.9%),卖方分为银行(6.6%)和非银机构(42.3%)。参考彭博对算法交易占比的估算数据,我们测算下来美国广义量化算法的交易额占比目前约为75%左右。

2. 美国ETF和SmartBeta量化基金

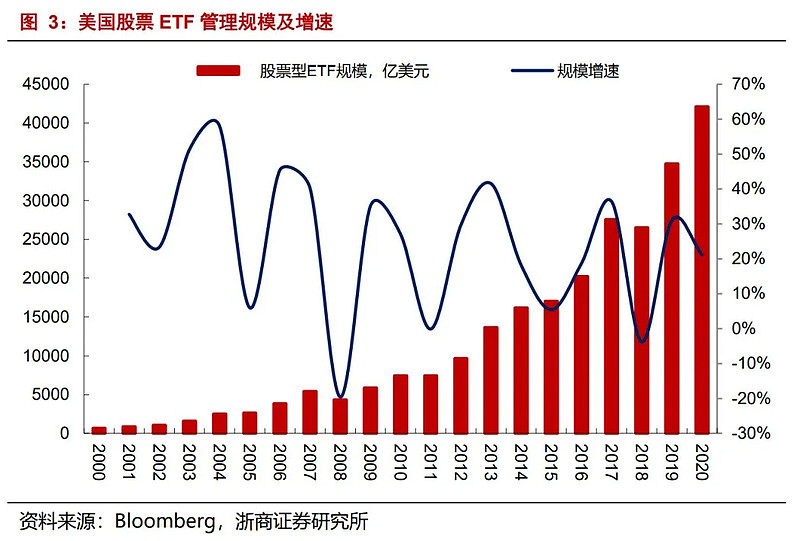

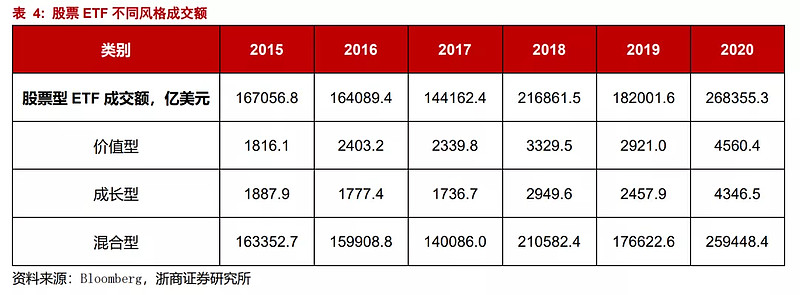

2020年股票ETF规模约占美股总市值的8.2%。根据投资方法的不同,ETF可以分为指数基金和积极管理型基金,美国绝大部分股票ETF属于被动型指数基金(95%以上)。截止2020年底,股票ETF基金规模达到约42100亿美元,约占美股总市值的8.3%,是 2010年规模的约5.6倍。从规模增速的角度来看,最近5年以来除了2018年出现短暂的负增长之外,其余年份ETF规模增长均保持了20%以上的高增速。

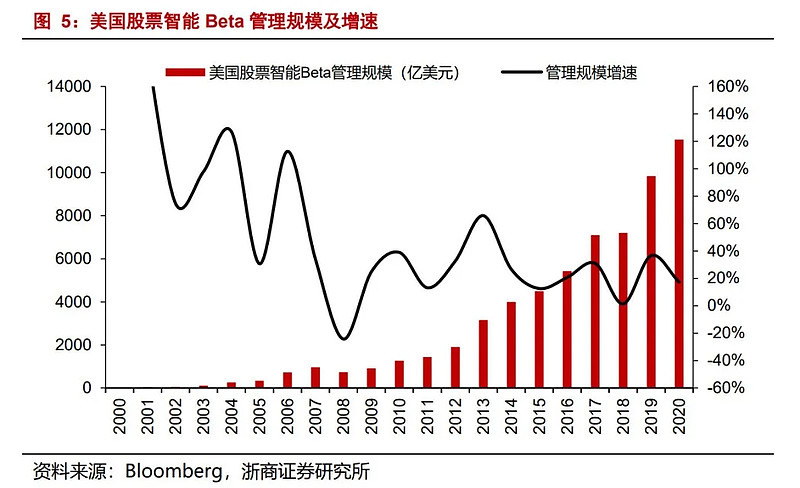

2020年股票Smart Beta规模约占美股总市值的2.3%,约是 ETF总规模的1/4。Smart Beta是一种把主动和被动相结合的ETF投资策略,通过量化模型实现特定因子的有效暴露,相对于传统指数投资而言,其有利于获取超越指数的回报。在美国市场上,虽然Smart Beta产品仅有10年多的历史,但发展非常迅速,逐渐被市场接受和认可。截止2020年底,股票Smart Beta基金规模达到约11500亿美元,约占美股总市值的2.23%,较2010年翻了接近十倍,是美国ETF总规模的27.39%。

3. 美国量化基金对市场波动的影响

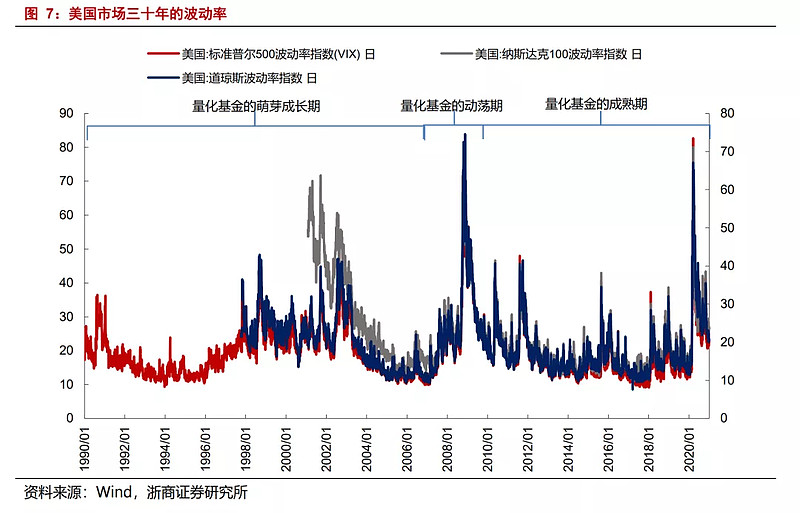

量化基金并未加剧市场的波动。量化投资在国外发展的时间很长、规模很大,但多年以来并未明显加大市场波动。具体来看,美国股票量化交易的份额长期呈现上升趋势,但美股的波动性总体并未出现上升,极端波动性出现在量化基金发展的各个阶段,且均是由于系统性风险事件所引起。

细说A股量化基金

美国量化基金发展历史已经超过了50年,目前已经进入了相对成熟的发展阶段。据海外学者研究以及我们测算,目前美国量化基金规模的占比达到了10%左右,成交额占比达到了75%左右。

相较于A股,目前美股受到量化基金的影响程度更大。但从历史数据来看,量化基金对美股波动影响有限,美股股价波动除了突发的系统性风险事件之外常年维持在相对合理的区间内。

1、美国量化基金的发展史

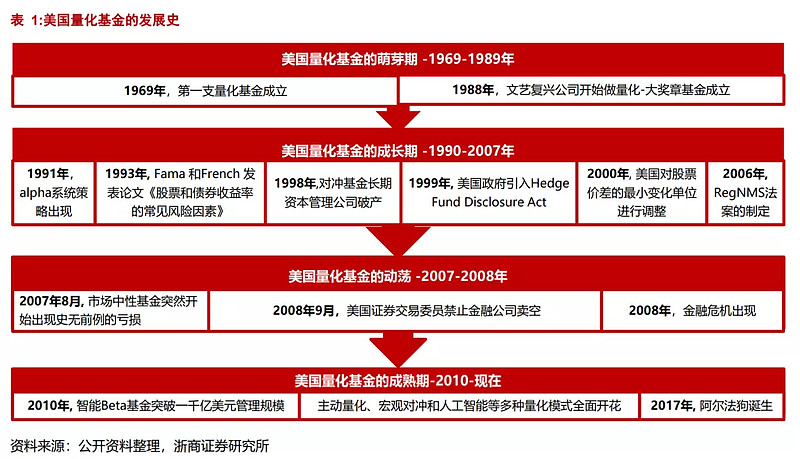

过去四十年,美国量化基金发展大概可以分为几个时间段:

1969-1989年处于萌芽期。1969年一种科学股票市场系统(即一种股票权证定价模型)推出,建立了第一支量化基金。1988年,美国的文艺复兴科技公司转向量化领域并成立了大奖章基金。

1990-2007年进入成长期,量化基金规模增加,但监管日益严格。1993年,《股票和债券收益率的常见风险因素》这篇论文的出现使得投资者认识到股票超额收益的存在。但由于美国政府1999年引入了Hedge Fund Disclosure Act等监管条例,对冲基金等发展被限制。2000年美国调整了股票价差的最小变化单位(从 16 分之一美元变为一美分$0.01),减小交易成本。2006年左右的RegNMS法案的制定使得同一个股票可以在多处交易,套利变得更加容易。

2007-2008年进入动荡期,量化基金规模发展受限。对冲基金在2007年发生市场中性基金黑天鹅事件,在2008年金融危机爆发中被限制卖空。后续出台的《多德—弗兰克法案》限制了银行资本在对冲基金上的投资,量化基金规模因此受抑制。

2010年进入成熟期,多种新量化模式全面开花。2010年后,各种新的量化策略比如主动量化,宏观对冲等相继出现。2013年智能Beta突破了一千亿美元的管理规模。2017年阿尔法狗的诞生,标志着机器人选股时代开启。美国量化基金重新快速发展。

2、美国量化基金发展现状

美国量化基金的规模占比约为10%左右,Smart Beta策略占比快速提升。根据海外学者的研究(《Factor Features: Not Your “90s Quant”》),截止2019年Q2,美国量化基金的规模占美股总市值的比例达到接近9%,量化基金整体的规模大约为3.3万亿美元。

美国量化基金的占比从2000年以来持续攀升,2007年因金融危机受到冲击(市场中性基金被赎回引发流动性短缺,投资者踩踏式逃向安全资产),量化基金持续5年规模没有得到增长。到2013年开始,Smart Beta策略逐渐流行,提供给投资者低成本、透明化和系统性捕捉特定因子的方法。从2013年以后,Smart Beta占比逐渐提高,到2019年几乎占到了美国量化投资规模近1/3的水平。

美股广义量化算法的交易额占比目前约为75%左右。在美股的交易者中,除了量化基金之外,其他投资机构也会部分运用算法进行交易。根据彭博数据测算,2021年Q3美国广义量化算法交易额占比约为75.65%。美股投资者总体可以分为三类:散户(19%)、买方(32%)、卖方(银行+非银,49%)。买方分为传统股票多头基金(8%)、传统对冲基金(10.3%)、量化基金(13.9%),卖方分为银行(6.6%)和非银机构(42.3%)。根据彭博对算法交易占比的估算数据,我们测算下来美国广义量化算法的交易额占比目前约为75%左右。

美国买方基金中,高频量化的交易量规模逐步超过低频量化。根据彭博数据,从美国买方基金的历史交易额占比数据来看,2014和2015年开始美国买方机构不断减少传统对冲交易和传统股票多头的交易占比,从2011年开始增加高频量化基金的交易,但是低频量化基金的交易规模在减少。目前,机构投资者对于高频量化基金的交易超过了低频量化基金的两倍。

3、美国ETF量化基金现状

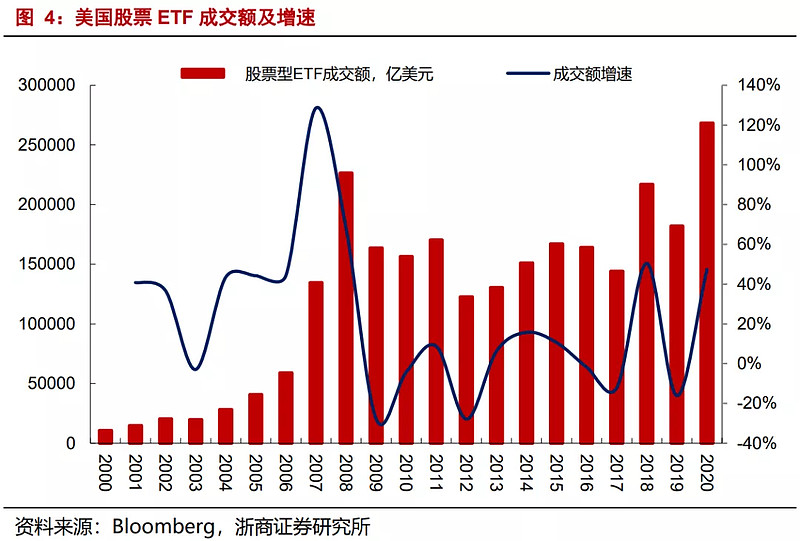

2020年股票ETF规模约占美股总市值的8.2%。根据投资方法的不同,ETF可以分为指数基金和积极管理型基金,美国绝大部分股票ETF属于被动型指数基金(95%以上)。截止2020年底,股票ETF基金规模达到约42100亿美元,约占美股总市值的8.3%,是2010年规模的约5.6倍。从规模增速的角度来看,最近5年以来除了2018年出现短暂的负增长之外,其余年份ETF规模增长均保持了20%以上的高增速。股票ETF的成交情况并没有随着规模同步大幅增长,最近十年的年成交额基本维持在15万亿-20万亿,侧面也表明ETF的成交换手在逐步降低。

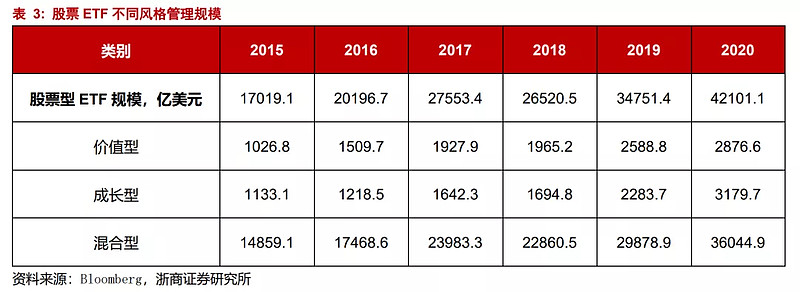

混合型ETF规模占比最高,成长型ETF增长迅速。截止2020年底,股票型ETF中价值型、成长型和混合型ETF的规模分别为2876.6亿美元、3179.7亿美元和36044.9亿美元。混合型ETF占比长期以来居高不下,基本维持在85%以上。从规模增速的角度来看,成长型ETF的规模增长最快,2019年和2020年的增速分别为34.74%和39.24%,超过价值型和混合型ETF。

4、Smart Beta ETF现状

Smart Beta是一种把主动和被动相结合的ETF投资策略,通过量化模型实现特定因子的有效暴露。相对于传统指数投资而言,有利于获取超越指数的回报。在美国市场上,虽然Smart Beta产品仅有10年多的历史,但发展非常迅速,逐渐被市场接受和认可。

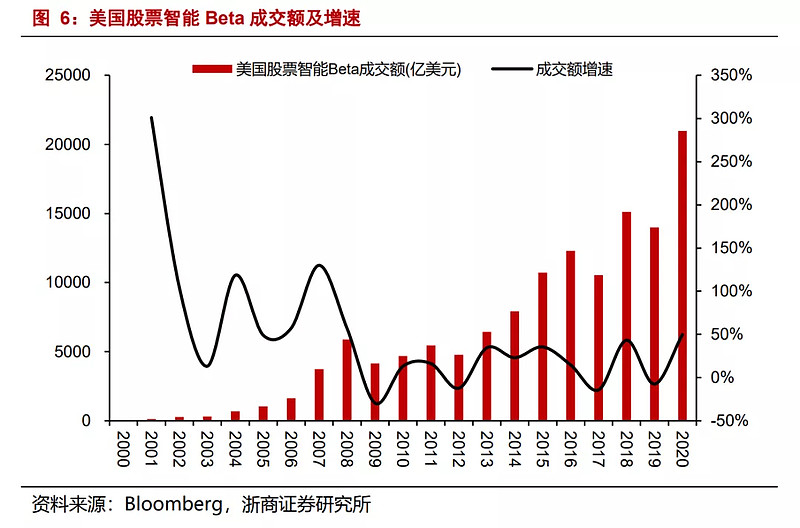

2020年股票Smart Beta规模约占美股总市值的2.3%,约是 ETF总规模的1/4。截止2020年底,股票Smart Beta基金规模达到约11500亿美元,约占美股总市值的2.23%,较2010年翻了接近十倍,是美国ETF总规模的27.39%。最近几年股票Smart Beta基金的规模增长速度基本维持在10%以上。Smart Beta ETF成交额随着规模同步大幅增长,仅十年翻了接近5倍,交易相对活跃。

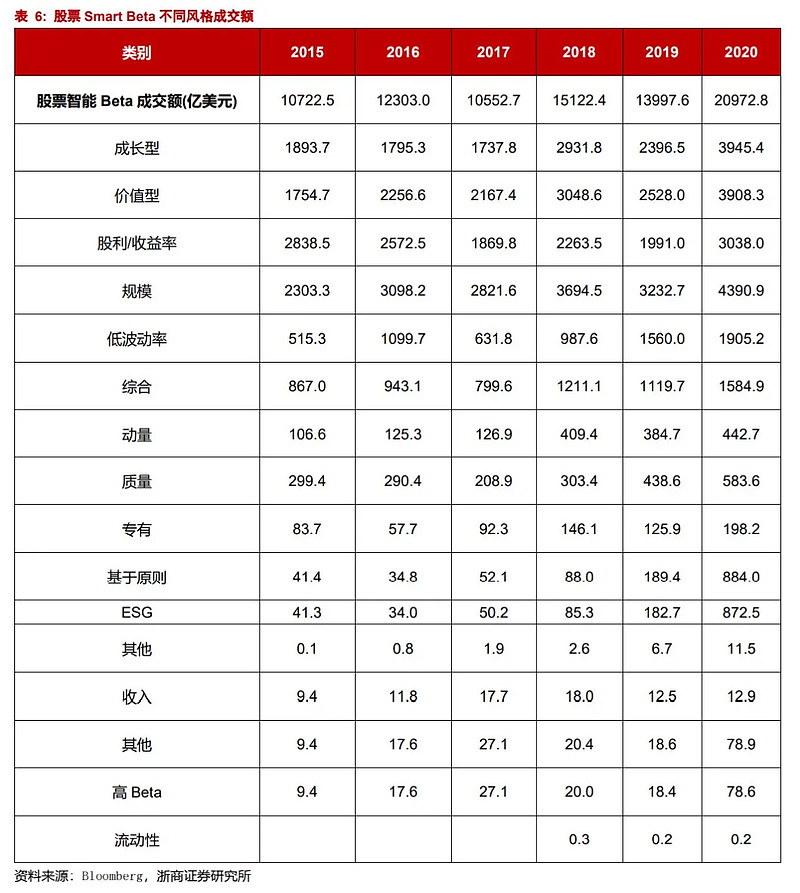

Smart Beta策略可选取不同的因子在不同股票池中应用得到多样化的Smart Beta产品。根据指数权重方式不同,Smart Beta产品可以分为以下几类:1. 基本面指数类,多用于全球市场的选股。2. 单一因子策略类,如价值、成长、动量等。3. 多因子策略类,多个因子之间分配权重。4. 风险加权指数类,如最小波动率指数、最大风险度指数、等权重指数。

成长/价值因子和股利因子的产品规模最大,占股票Smart Beta总规模的67%。由于近几年来纳斯达克的表现出色,价值因子和股利因子的产品份额近年呈下降趋势,而成长因子的份额则逐年上升。价值因子和股利因子Smart Beta策略的规模占比分别从2016年的25.9%、27.1%下降至2020年的21.6%、18.5%,成长因子则从2016年的22.44%上升至26.85%。

ESG策略近两年规模和成交额激增。ESG 即环境(Environmental)、社会责任(Social Responsibility)和公司治理(Corporate Governance),ESG 策略就是将三个因素纳入投资决策过程中的投资方法。世界范围内环境和社会问题频发,全球资本市场对 ESG 投资的关注度持续升温。Smart Beta策略规模从2016年的31亿美元上升至2020年的617亿美元,增长了近20倍。此外,Smart Beta策略的成交额从2016年的34亿美元上升至2020年的873亿美元。

5、美国知名量化私募现状

美国知名量化基金的规模基本都在两百亿美元以上。根据Preqin的最新数据统计,Bridgewater规模最大,已经超过了1500亿美元。AQR其次,2018年公布的数据已经接近千亿美元规模。Two Sigma、Renaissance Technologies和Millennium Management的规模也已经超过500亿美元。

美国量化私募纷纷开始发行投资中国的基金。10月1日前夕,全球最大对冲基金桥水向美国证监会提交的信息披露文件显示,桥水在海外发行的中国基金热卖,自基金设立以来,共销售24.88亿美元,约折合160.39亿元人民币。此外,Two Sigma于 8月17日向美国证监会提交了的信息披露文件显示,Two Sigma发行的 Two Sigma中国核心股票基金,截至2021年8月17日,共销售8.88亿美元。

6、量化基金对市场的影响

量化基金并未加剧市场的波动。量化投资在国外发展的时间很长、规模很大,但多年以来并未明显加大市场波动。

具体来看,美国股票量化交易的份额长期呈现上升趋势,但美股的波动性总体并未出现上升,极端波动性出现在量化基金发展的各个阶段,且均是由于系统性风险事件所引起。整个90年代是传统量化策略有效性最好的时代,但美国市场波动率并未出现整体的上升;在2000年至2010年,传统量化策略的有效性的降低并未有起到减小市场波动性的作用。而2010年以来,量化策略比如智能Beta等兴起的时候,市场波动性总体仍未增加。