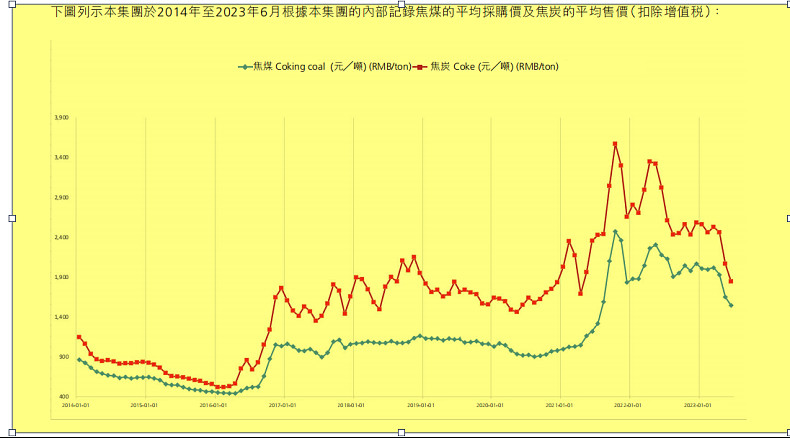

$金马能源(06885)$ 的收入主要依靠 焦炭和焦煤的差价来牟利(焦炭收入占到企业收入的68%) 2023年年报企业表现极差

主要是因为两者价差趋近了 导致企业利润大幅下滑

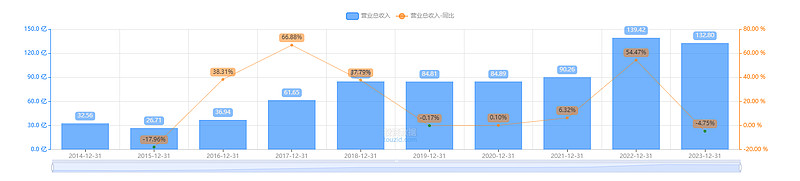

企业收入在上市后2016年以后经历一波增加

2017年上了一个台阶 2021年又大幅增加 2次大幅增收

看起来挺好的 企业收入是增加的

但是你仔细联系上下图你会发现 企业的收入增加和焦炭的售价是同步的。也就是说 焦炭2016年大约900块 2017年几乎翻倍 然后企业收入大增 2021年焦炭价格也是大增 企业收入也大增

那么 其实企业的总产能变化 应该不大。

这个推断我认为是合理的。

那么问题来了

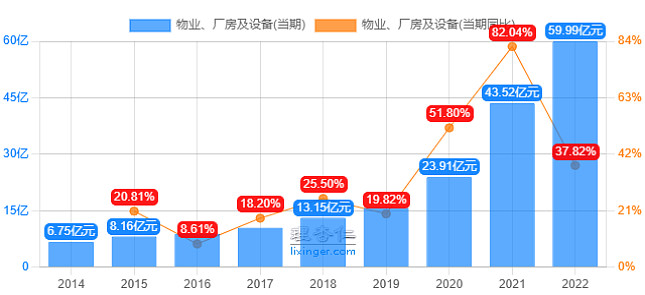

企业的厂房和物业在1016年只有10亿不到 而到了2022年增加到了60亿

2023年在企业这么差的情况下 厂房增加到了75亿

也就是说 企业根本不管行情好坏 就是不停的买设备。

问题是 设备买过来是要折旧的,是有成本的 是需要生产的 产生利润的 不能产生利润的设备全部都是负债!

这么多年下来 你产能实际上也没怎么增加 但是设备却增加几乎8倍?

请问?管理层在做什么?

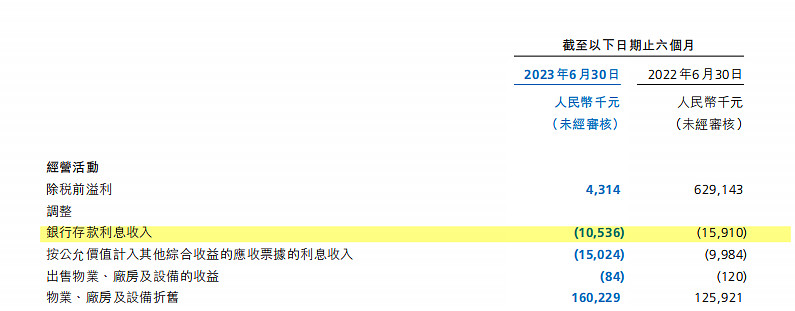

企业对于厂房和设备的折旧提计极低

这里是2023年半年度的折旧报告 企业折旧了1.6一个亿

相当于全年是3.2亿 相比2023年75亿的设备 这个数字在4-5%之间

我认为一般制造业企业的折旧应该是在10%上下 (绝大多数的制造业企业也差不多是在10%左右)

较低的折旧率可以虚增企业的当期利润。

就算企业压低了折旧率 但是不挺增长的厂房和设备也会长期严重制约企业的盈利。

这些负担只会越来越大。

——————————————————————————————————————

题外话 我有个马鞍山的朋友以前有提醒过我 马钢内部非常腐败。

我认为这个判定很有可能是公允的。

大量购买设备肯定内部人员是有各种说不清的 贪腐手段的。

结论: 这些设备很有可能被高价购买 然后被内部人员非法牟利。

但是这个结论只是我个人猜测。

我本人持有金马小额股份