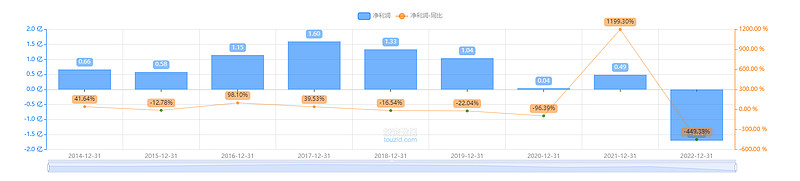

唐宫最近股价新低 2023年下半年竟然几乎没有盈利

这让市场信心绝望 本文就写在这个“绝望时刻”(2023年年报披露前5天 2024-3-22)

股价直接跌到10年来新低 比疫情期间还要低

相比上一次高点 企业价格跌掉了8成。

我们主要简单的从以下几个点稍微分析一下企业 (我挑了几个重要的 其他不那么重要的 懒得码字了)

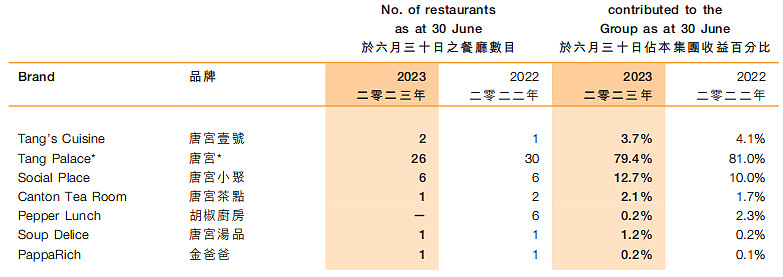

1 企业店铺情况

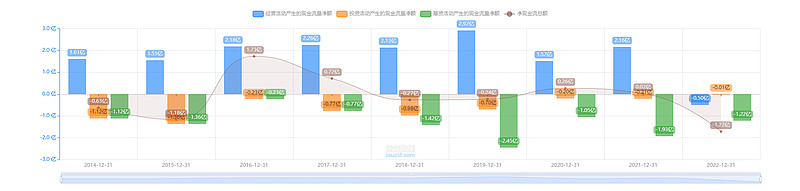

2现金流情况

3设备与折旧

4库存 应收应付款构成

5现金和负债

1 企业店铺情况

企业主要收入都是来自唐宫自己的自有品牌餐厅 合计大约36家店铺 店铺数量比较稳定 过去没有大幅扩张的情况

特别提一下这合理的2家 胡椒厨房(pepper lunch) 和金爸爸(paparich)

这两家店在澳洲还挺多的。尤其是马来餐金爸爸 但是唐宫代理这两家品牌的餐饮在国内做的不是特别成功。 原因不明 也不重要。

稍微提一下唐宫 饭店的价位 我认为在人均200-400之间 属于较高端的饭店 不适合大众 但是也不是特别死贵那种。

2现金流情况

可以从企业的过去现金流看到 企业最近10年除去2022年以外 现金流都是大幅大于当期利润的 包括2022年大幅亏损的情况下,现金流也是大幅好于亏损

说明企业赚的是真钱不是假钱。

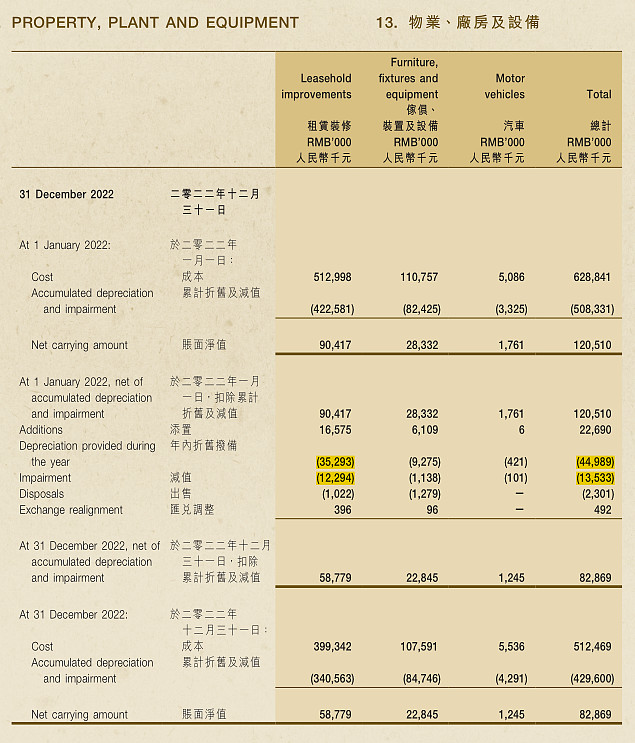

3设备与折旧 (截至2022年年底)

企业的设备和厂房2021年为1.2亿 2022年只有8000万了 非常少 相比企业利润高点的时候1.6亿利润 这个数字极低

我们打开企业的附注 发现几个有意思的事情

一个是企业所有的厂房和设备成本是6.28亿 折旧到如今只有8280万 只剩下零头了。

(上一次我遇到这样的企业还是$本间高尔夫(06858)$ 了 很少有这样的企业)

企业的年折旧为3500万 看起来挺少的 只有7% (低于正常企业10%) 但是要考虑到 目前折旧的基本都是残值了 实际折旧率近40% 再折旧2年企业设备就要折成0了。。。

折旧里面还有1200万的减值 这个主要是今年关闭了5家PEPER LUNCH 和4家唐宫导致。

这个折旧从侧面说明三点:

1企业营运不需要一直购买新的设备和新的装修。

2同时也说明企业的装修可能很旧了 毕竟饭店企业主要成本就是后厨和前面的装修

(但是我实际上去过至少4家唐宫 上海 北京 还有广州机场的小店 都去过 感觉装修其实都挺新的。 没有很旧的感觉, 当然可能是样本不足运气好)

3 企业的实际资产可能被低估 因为你去新开一家这种等级的饭店 所需要的装修费用肯定大幅超过这个数字。

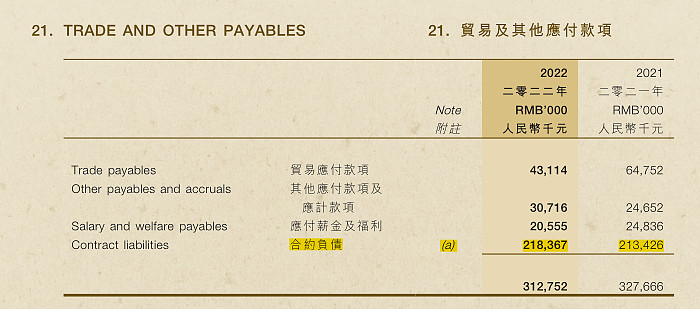

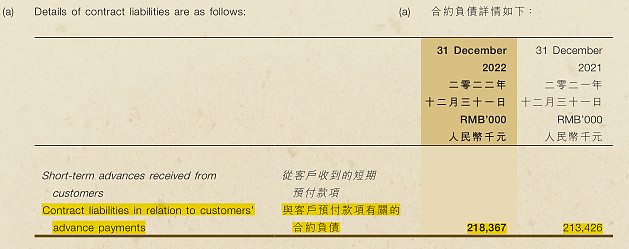

4 库存 应收应付款构成

企业的库存和应收款 是3900万以及4800万 加起来总计是8700万 是企业营业额一个月水平

但是企业有不少的应付款 3亿 完全覆盖掉了企业的库存和应收

3亿应收款中间 有一个非常重要这个合约负债 2.2亿

这部分是客户的预付款

就是会员费了 (或者我用保险业的角度理解 这个就是浮存金) 这才是最重要的!!!

这部分钱占到企业约2个月的收入说明三件事情:

1企业的会员卡真的卖得出去有人买 ,企业的客户比较认可本饭店

2企业不怎么需要自有资金去营运这家企业。

3老客户是否继续认可本企业 如果会员费大幅减少,那你就知道出问题了。

5 现金和负债

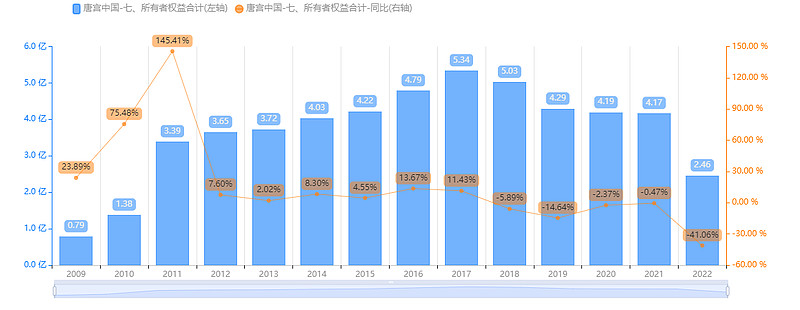

企业现金3.2亿 不包括企业还持有约4800万的金融资产(主要为 非上市公司股权和服上市债券) 企业同期负债为2500万 几乎没有

同期企业的净资产 2.45亿

你可以理解为企业就是 净现金 啥也没有 没啥库存没啥设备 房子也没都是租的 穷的只剩下现金了 连这现金 一大部分都是客户给的。

———————————————————————————————————————

下面是我的一些分析 全为主观分析 (不客观)

1首先企业的市净率目前 2024-3-22 还有1.4左右 相比同行 $味千(中国)(00538)$ (为什么提它 因为他也是净现金无负债)

味千当前股价只有不到0.4PB 这个差距还有很大。

股价不是特别低

2企业其实做的一些小品牌 都没有成功 这是缺点 不可否认

但是企业没有盲目扩张 这一点对于我来说很重要。这种老公司 不需要扩张 做好自己本有领域的事情就好了 盲目扩张可能最后就是 像上海小南国 俏江南那样 烂掉。

食品企业品控特别重要 而且这类企业的品控和一般包装食品还不一样 特别难管理

一个是机器生产出来的 一个是全靠人生产出来的。太不一样了。

3 企业缺少创新,基本都是老客户。

这一点我去店里和店长聊过,包括我自己的感受 基本也是这样的

30年前我小时候就吃过唐宫了。变化不大。 品质的确不是最上乘,但是中上还是有的。

那个烤乳鸽,味道还行,就是味精不少。吃完老喝水。但是饭店吧,只要好吃的都如此。

(有一次去吃松鹤楼,死贵,没味精,吃起来清汤寡水的。)

4 企业有一个公司文化

年报里面提到

我在北京吃的时候稍微和当时的店长聊了一下,那时候是在疫情期间 他告诉我说

企业在疫情期间没有裁员 ,因为企业要给员工幸福感

当时我就懵了一下。 企业管理层真的有说的口号,真的传达到基层了。这个很重要!太多企业嘴上都是口号,心里全是。。算计。。。了

(但是实际上企业在2022年还是有裁员这个可能和企业在2022年关了不11家店有关)

5 味道和环境 还有客户

我去吃的时候每次都没有坐满 这个让人失望

味道的话,总体还行,乳鸽虽然不能说惊为天人,但是的确是我所吃过的如果中 色泽最饱满 品相最好 味道最好的了。也符合这个价格。

环境的话 我去过的几家看起来装修都不超过5年 都挺新的 就是真的感觉不到旧,

可能和 企业每年2000万以上的清洁费有关

6 企业不搞多元化 专注主业

这一点非常好 相比港股餐饮股 佳宁娜 赚了钱之后去搞房地产 。 不是每个企业都适合做多元化的

7未来成长性

未来就没啥成长性 守城企业 稳住就不错了。

8 目前企业市值是4.4亿

假设 我们把这个钱给你 你能否开一个类似30家唐宫一样的饭店 保持正常年份一年盈利在1亿左右?同时还有3亿现金,2亿的会员费?

我觉得我肯定是做不到的, 餐饮行业特别难,当然赚钱的特别赚,但是大家所看不到的是,绝大多数的餐馆开个一两年就关了。艰难维持的饭店更是数不胜数,能有一家店成功的,但是开第二家店就不行的也大把大把。 真正能做到唐宫这样的 已经是龙毛凤角。 海底捞这样的企业有几个?

——————————————————————————————————————-

最后

既然你都看到这了

那我只能拿出杀手锏了

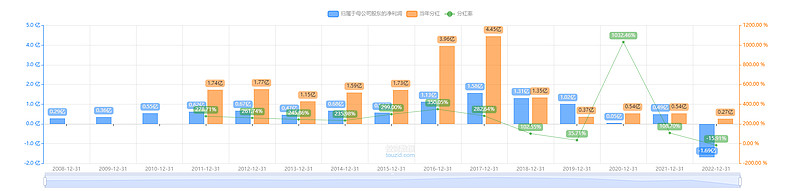

企业实际利润其实远高于账面利润

企业从2011年以来 到2022年 账面盈利总计6.92亿 总计分红19.46亿

11年派了4.5个当前市值。

实际分红率281% 惊掉了我的下巴

也就是说 企业实际利润是账面利润的281% 以上 钱都给你了 企业当前还是有这么多现金

然后去查 企业当年2011年的净资产和现金

发现 当年现金3亿左右

净资产也就3.39亿 这些额外分红的钱都是“炼金术炼出来的” 而且还免税

神奇么 意外么?

这一点是超级加分项 这点侧面证明 企业完全不做市值管理 实实在在给股东分钱 非常的大方,他要是真的把分红都做到利润里面去,市值至少翻几倍吧。

但是我还是认为未来企业也不会那么做。

或者你再换一个角度去思考这个问题

你可以把这个理解为 企业实际利润是账面利润的2.8倍

也就是假设2023年利润为5000万,而企业真是利润可能在1.4亿左右(合情合理但是不严谨)

你再去思考企业当前股价。是不是就特别有吸引力了?

———————————————————————————————————————

最后 和我所有看中的企业一样 这是一家 99%的人都不看好的企业。

如果你买,你要做好心理准备 准备好跟人讲起你买过这家公司,别人当你傻瓜的,冷眼看你的决心。

这种股票看到价值往往需要好几年。不是每个人都等的起的。

我持有快2年了 股价始终没有起色。

最后的最后,希望几年后我回来看这个帖子,到时候那个傻瓜不是我自己![]()

![]()

![]()

写于2024-3-22 股价0.41

恒指16500