例行在对全港股扫描的时候看到了这家公司 企业在近几年房地产的极度低估的情况下保持了相对较好的盈利,但是在最近一年大量盈利的同时却停止了派息,我稍微有些不解。随着打开企业的财报,我发现了一些问题,和一个我自己无法解答的问题 可能需要大神来解释一下

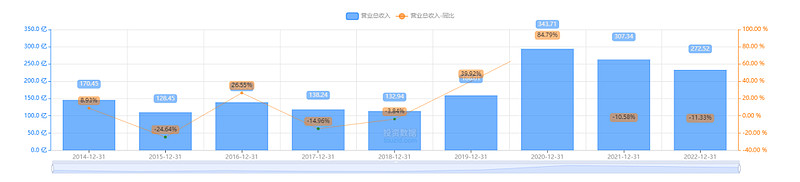

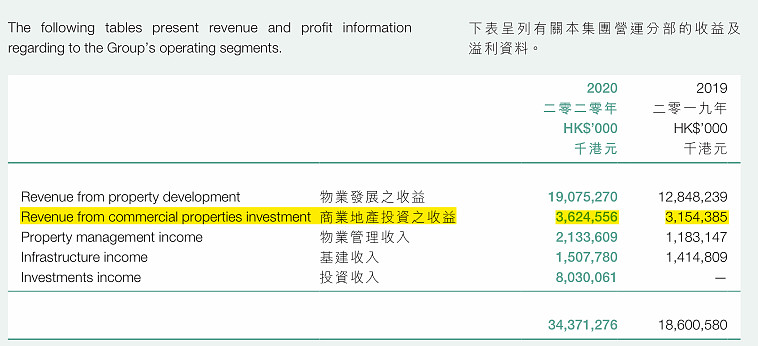

1: 企业基本收入情况 我们发现

企业的收入在2020年有一个巨大提升 然后逐年下降

同时企业的利润和分红情况

基本是同步的。

但是我们同时也发现企业的相比其他房地产企业 净利润率极高 近3年净利润率达到了3成多。相对其他绝大多数房地产企业来说,近三年毛利润很多企业都达不到3成。

同时我们也发现企业在2022年停止了派息。

2 打开财务报表 我们发现企业 大约持有1000亿左右的有息负债。同时净资产在980亿

(2022年) 企业持有的发展中物业和以落成物业总计达到1100亿

同时持有 现金140亿

同时持有近830亿的投资物业 这部分投资物业主要在上海北京杭州等地 大量的商场以及办公室等。 比较多 这里不披露了 有兴趣的自己去看财报。

企业的联营 合营公司资产总价值在160亿。其中有投资平安好医生 2021年大幅减值30亿。 还有其他公司。暂时这里不讨论。

企业的负债情况 在房地产行业我的评价是 不算太高。 但也不少。总体处于合理水平

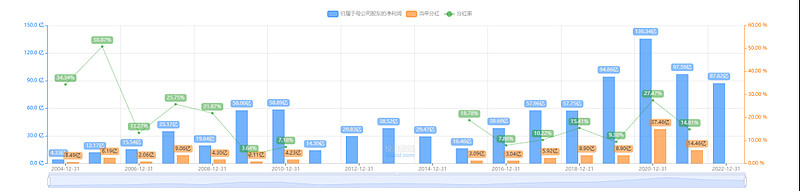

3 企业2022年收入和利润情况

我们可以从上图中看到 企业在2022年和2021年的净利润分别为90亿和100亿

而同期企业的投资物业公平值收益在同期分别涨了100亿和104亿

非常的亮眼

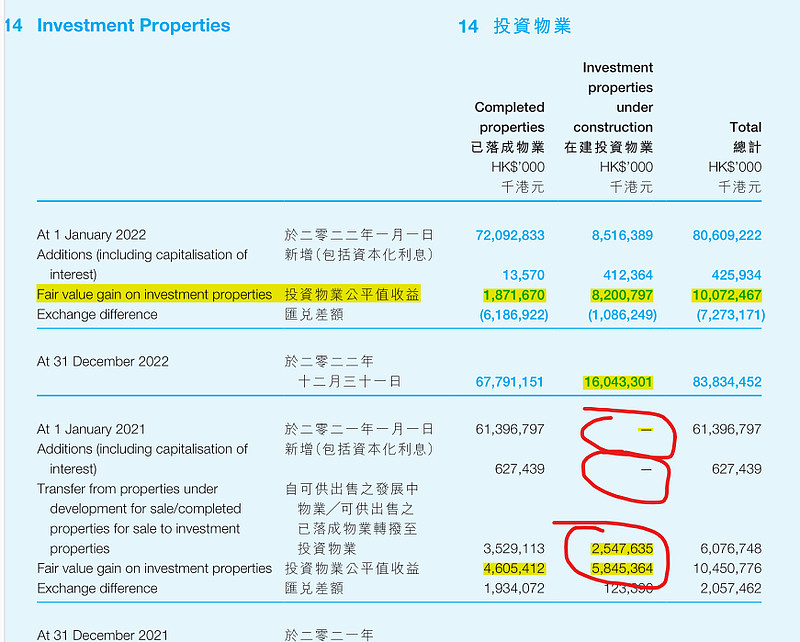

于上面我们在资产负债表里面得知 企业在投资物业这一块 总资产大约在800亿左右

一年有近100亿的增值相当于12.5% 是一个非常高的数字。如果你拿同期的瑞安房地产或者汤臣集团的 投资物业增值情况来看。 他们2家从来都达不到这么好的比例。更别提汤臣的物业基本在账面上十多年不怎么增值。

(其实物业增值这个东西基本就是个会计手法 想高想低是可以调节的。)

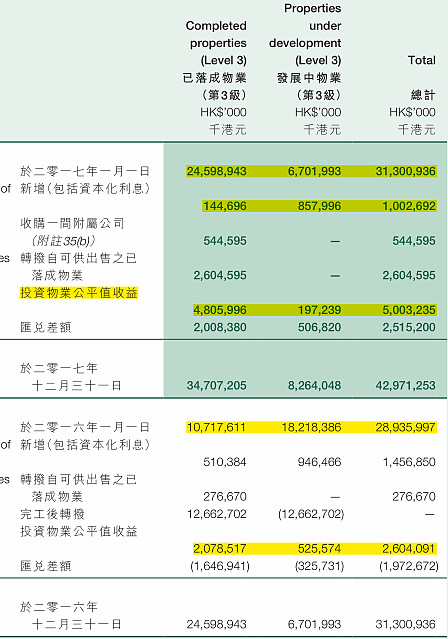

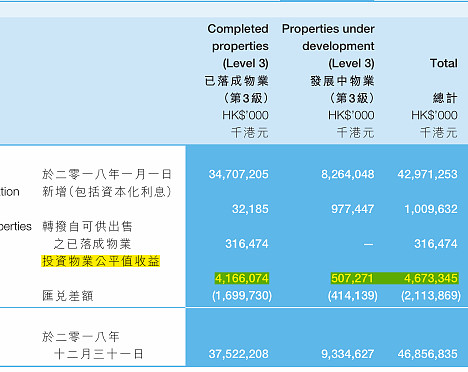

在我后续查看企业投资物业具体增值情况的时候我发现

入上图所示 这张图主要是披露了当年投资物业的再建,新建,已落成物业 增值减值等情况

我认为问题比较大。

第一 我3个红圈得到地方。 企业在2021年1月1日的时候再建物业是0 同时没有新增 也是0

但是同期却又落成转为投资物业25亿 而且这25亿的物业里面增值了58亿???

这里的实际情况可能是企业已经造好的物业 从原来打算销售变成了自营收租。但是这一转变直接导致原来25亿的资产变成了75亿

(我是否可以换个方式理解就是企业实际上由25亿的商业地产卖不掉只能转到投资物业旗下?)

第二 是最上面黄线的地方 企业在2022年 再建的投资物业项目大约85亿 但是同样的这笔85亿的投资物业的公允价值在一年内增加了82亿 又是一个翻倍项目

而你去看同期已经建成的项目总计720亿 同期增值只有18亿

这里带来的疑问

再建物业短时间翻倍增值是否合理?

或者这是否是常态?

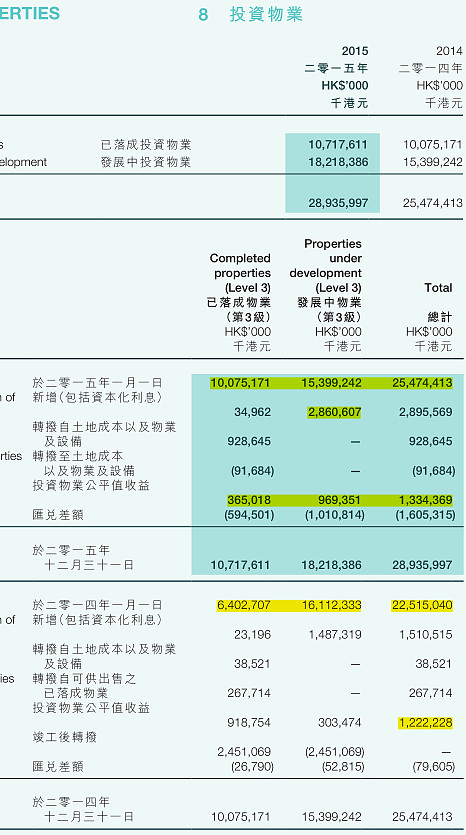

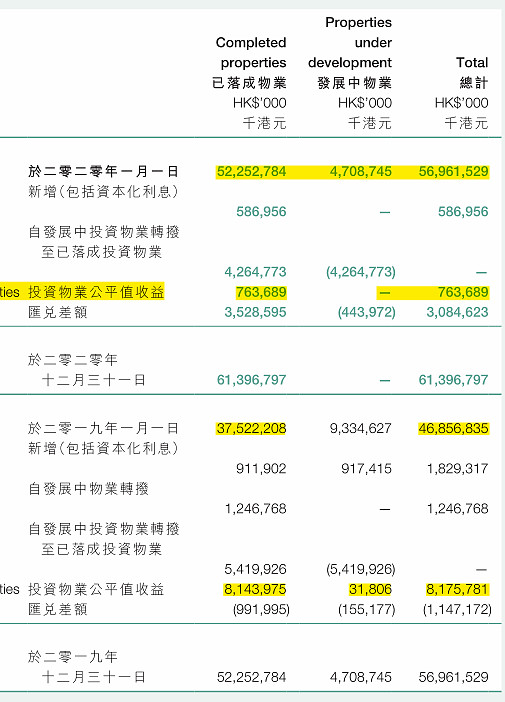

我这里拿出企业2014-2020年的情况来分析(多图预警)

2015年 企业只有约250亿左右的投资物业 同期增值只有5% 2014年 投资物业增值5%

(2017年和2016已经落成投资物业增值几乎达到了20% 但是在建物业增值很少)

2018年企业的投资物业增值大约在12% 在建物业增值6%左右

2020年企业投资物业增值也在12%左右 2019年达到了17%

这里一个基本总结就是 企业在计算企业投资物业的时候 增值比例很高 波动很大 很有可能用于调节当年过高或者过低的利润情况。 但是从10年期的历史来看 企业从未把还没建成的投资物业大幅增值的历史。

结论就是2022年 很有可能企业为了利润好看 所以大幅调节了企业的在建投资物业估值水平。

2020年同年 瑞安等很多以投资物业为主的房地产企业都大幅减值了企业所持有的投资物业的估值水平 本企业竟然还可以增值12% 有些不可思议。

4 一个衍生出来的我不是特别理解的地方

企业2014年年初大约由220亿的投资物业 当年投资物业收入只有 3亿租金比例只有不到1.5%

而随着时间的推进到了2019年和2020年 这个数字已经达到了31亿和36亿 增加了10多倍

同期的资产增长却只有2.5-3倍 2020年的租金比例已经达到了6% (试想一下你是租客 房租每年都10-20%的速度增长。有点夸张啊)

我的的最终结论: 企业投资物业可能没有被高估 但是近2年的在建投资物业应该出现了利润调整。