$迪生创建(00113)$ 在例行全行业扫描的时候我发现这家公司 有些疑点 暂时在这里提出来 希望给大家一些参考

企业是主要收入来自香港(75%)台湾(25%) 在疫情期间业绩下滑近一半 但是同时利润却大幅增加 者和其他同类企业都不匹配

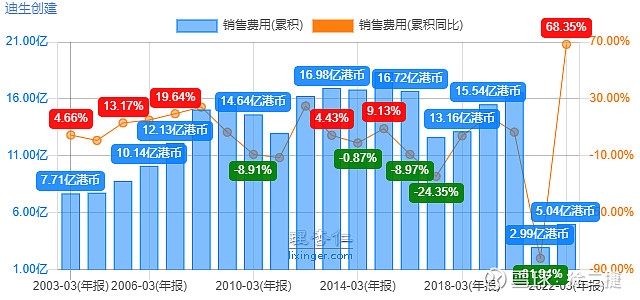

在寻找其原因的时候发现其销售费用从原来的15亿左右在2021年大幅降低到3亿

这么大的降幅财务报表没有任何披露

具体原因我完全找不到为什么企业可以突然大幅降低销售费用

2是企业最近几年手上的现金从原来的10亿左右暴增至30亿左右

但是利息收入在2022年却只有百万级别 这个明显太低了。

3在企业大量现金的同时企业从2020年开始 接了10多亿的负债?

这个就更加不理解了 且这笔钱3年都没花出去

我的意思是 一半借钱了就要去花 你借了钱不花光付利息付了3年是什么逻辑?

4企业同时拥有近19亿的各类债券股权等。 这个本身不奇怪 但是附带了企业突然增加的负债以及先进存疑。这部分就显得有些那么可疑了。

5企业大幅财务有可疑问题的同时还有不少的分红 这个我也很费解。

(一般企业光是财务一塌糊涂+造假嫌疑我理都不会理 但是这家企业就比较奇怪)

以上