@今日话题 $苏银转债(SH110053)$ $绝味转债(SH113529)$

随着转债网下打新政策的趋严,一级市场井喷之势有所缓解,水果姐的拖拉机打新的一去不返。最新一期启明转债中签率0.0139%,网下有效户6014户,也相对减少了许多。近期的可转债投资着实火了一把,不少投资者把这个网下打新看成是无风险套利神器。其实不尽然,前篇文章云眼君仔细分析了转债价值构成,以云眼君对近期几次转债上市定位研究来看,多数转债是平价发行,简单来说就是在发行公告发布的那个时点,这张100元的债券就只值100元或者不满,上市的时候所出现的100多那是基于正股上升带来期权价值的提升所带来的一定溢价。总结来说个券价格主要基于正股波动,因而对于正股的研究是转债核心要素,未来一段时间转债市场主要赚正股的钱。所以,作为投资者要明白,可转债赚的是正股的钱。明白挣谁的钱,这点很重要。

那么下面我们来谈谈怎么挣。方法一:网下打新。方法二:网上打新。(这两种方法一定程度丧失了主动权,可以回忆一下去年可转债破发时的样子,赔钱还赔时间,打新或多或少都包含大盘阿尔法风险)。方法三:投资精选个券(努力追求β,把主动权掌握在自己手中)。在此我主要谈谈方法三。近期转债进入密集密集发行上市期,每周发行家数在2支以上,存量转债支数迅速扩大。供给大潮来临也给转债研究提出了巨大的挑战。但进一步深入到个券层面,不同标的之间的溢价率差异却不可忽视,如何结合正股与溢价率走势来判断比对转债标的的价值成为重要的环节,特别在存量支数突破100支的大背景下,是否可以通过量化指标较快的筛选出目标个券是重点研究方向。本篇报告试图去搭建一个综合指标,能够初步筛选出符合诉求的标的,为机构投资者或个人投资者建立一个范围相对可控的核心库。

转债个券收益的拆分

在转债转股触发提前赎回条款时个券溢价率最终将会压缩到零值水平,而在其余情形下溢价率多数为正值,因此可以在判断正股趋势的基础上将溢价率压缩至零看做持有对应转债的最低收益。

我们假设投资者最后卖出转债时溢价率已经压缩至零,基于这一前提我们可以简化持有转债的收益计算公式。

令买入时正股价Pt,卖出时正股价Pt+1,转换系数X(转债面值除以转股价),买入时转股溢价率Q,正股净利润增速G。P’代表增速,其余类同。

持有转债收益:Pt+1*X-Pt*X*(1+Q)=△P*X- Pt*X*Q

持有转债收益率:(△P*X-Pt*X*Q)/(Pt*X*(1+Q))=(P’-Q)/(1+Q)

P=PE*E

P’= PE’ + E’ + PE’* E’≈ PE’ + E’ =PE’ +G

E’* PE’较小可以忽略不计

持有转债简化收益率:(P’-Q)/(1+Q)≈(PE’+G-Q)/(1+Q)

买入个券持有至溢价率为零的收益率可以拆分为相应时间段内正股盈利增速、估值变动幅度以及初始转股溢价率的组合,且与前两者正相关,与溢价率负相关。

若PE不发生变化,则持有转债的收益率简化为(G-Q)/(1+Q),即经Q调整后的正股盈利增速。

类比来看,持有一只股票在相应时间段内的损益可以近似等同于E’+PE’=G+PE’,这也再次佐证转股溢价率是持有转债和股票收益差异的核心因素。

进一步通过前述简化的收益率公式,可以找到三方面可能存在的预期差,用以赚取转债个券层面的超额收益:

1、正股估值水平的抬升,体现在PE’;

2、业绩增速高于一致预期,体现在G

3、转股溢价率被低估,体现在Q

构建转债调整的PEG指标

对于股票投资价值分析而言PEG是较为经典的指标,即PE/G。基于这一思路,对于转债我们构建一个调整的PEG指标,对于股票PEG增速使用G,对于转债则使用前述收益率拆分中所得到经过转股溢价率Q调整后的盈利增速G。最终调整后的转债PEG指标公式为:

ADJ_PEG=PE/((PE’+G-Q)/(1+Q))=(1+Q)* PE/(PE’+G-Q)

由于PE’难以估计,更多基于主观判断,因此我们暂且考虑PE’=0的情况,即假设正股的PE处于合理值。

ADJ_PEG=(1+Q)* PE/(+G-Q)

实际上可以发现当Q为零时,ADJ_PEG等同于PE,而转股溢价率为零也意味着转债等同于股票,两者的PEG内生相等。

我们假设只考虑G为正的标的。同样一般对于转债Q为正,理性情况下Q极小值在零值附近,若Q<G,则ADJ_PEG>PEG,若Q>G,则ADJ_PEG为负数。

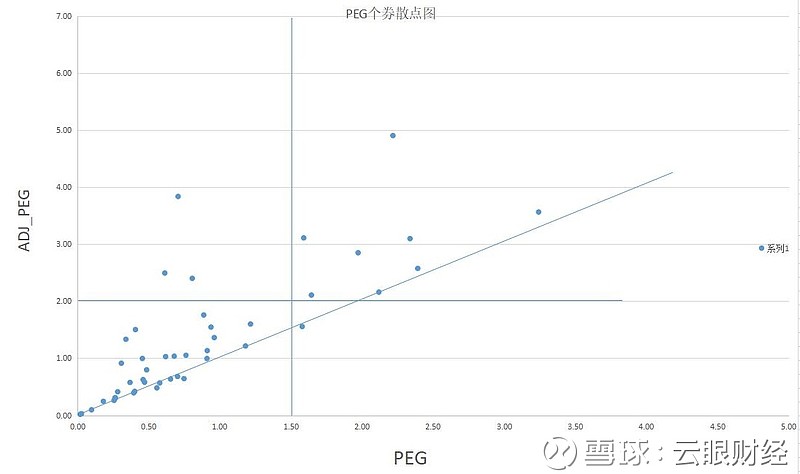

ADJ_PEG综合了PE、G以及Q三大影响转债投资收益的指标,可以较好的从客观层面比对不同标的之间的价值高低。由于正股PE和G不同,不同转债个券之间溢价率也天然的存在差异,通过ADJ_PEG指标其实也从侧面构建了相对完整的个券微观层面股性估值分析框架。

筛选标的的思路

假设所有策略转债持有期均为一年。构建完毕ADJ_PEG指标后,实际使用中需要对其使用阈值做出经验判断。

对于股票而言PEG小于1是一个较为可行的阈值,也可以略微范松至1.5的水平。类比我们考察ADJ_PEG的阈值设置在1.5与2.0。本篇报告我们使用PEG阈值1.5,ADJ_PEG阈值2来筛选标的。

若G大于0则ADJ_PEG指标一般大于PEG指标,若G小于Q则ADJ_PEG为负,因此在散点图中可以明显分为两块区域。而根据阈值筛选之后我们重点关注位于梯形内的相关转债标的。

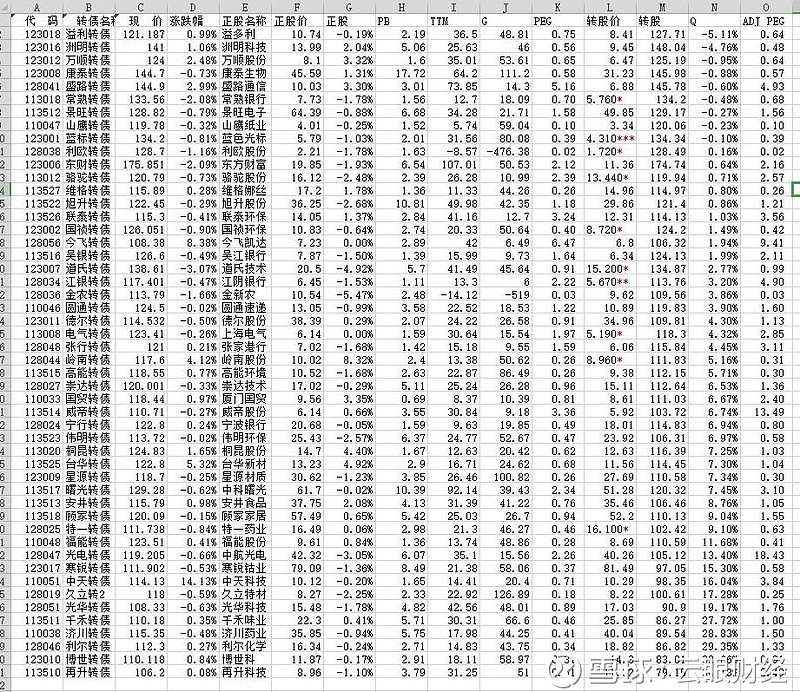

(数据整理自:2019年3月23日东方财富choice 集思录)

指标的缺陷与改进

我们前述在PE’=0的背景下进行了相关讨论,但是PE’会着实影响到持有转债收益率的高低,因此考虑PE的变动趋势理所应当。换一个角度来看需要思考前述阴影区域内的标的一定就是最有价值的么,不在阴影区域内的标的一定就是没有价值的么,其核心就在于对PE’的预期。

处于阴影区域内的标的具有较好的PEG与ADJ_PEG指标,但前提是未来正股的PE不会出现趋势性下降,至少需要维持在当前相关水平附近。

处于阴影区域外的标的,无论是正值还是负值,若需要取得较好的收益率水平,只能期待正股的PE出现趋势性抬升,通过PE’来弥补G的不足或是Q的偏高。

若正向去判断PE’的变动,一方面并非转债研究之所长,另一方面PE存有太多的艺术成分不同标的微观层面也存在较大差异。因此我们反向思考,设法找到PE相对较低的标的,这样可以进一步筛选出前述阴影区域外被忽略的可能正股PE被低估的个券,即可以客观找到潜在遗漏标的,同时也不过分的增加工作量。

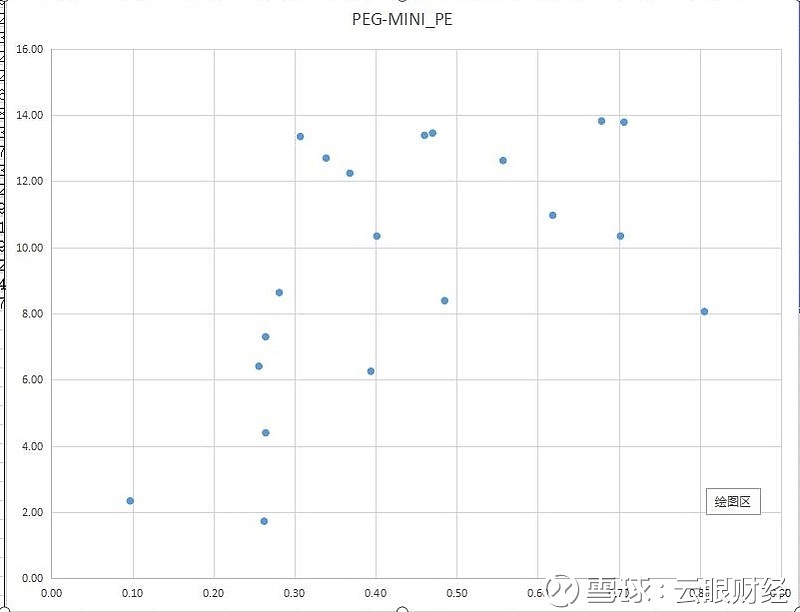

基于这一逻辑,我们重点未来PE存在潜在的提升可能的标的。同样需要结合两个指标观察,一个是正股PEG指标,另一个则是根据转债溢价率Q构建的正股PE的潜在下限:

假设持有转债的收益率等于零,此时可以求出:

(PE’+G-Q)/(1+Q)=0

PE’=Q-G

Min PE=PE(1+Q-G)

Min PE代表在极端情况下假设收益率零时未来一期正股的最低PE,在其余变量不变的情况下,若未来一期的预期PE高于MinPE,则收益率为正;若预期PE低于MinPE,则收益率为负。因此可以将MinPE看做在持有转债不亏损的前提下可以接受的未来一期正股PE下限。

进一步结合正股PEG指标,力求寻找PEG较低同时MinPE也较低的标的,以1.5作为PEG的阈值,15为MinPE的阈值。目前十年期国债收益率为3.2%,对应的PE为31倍左右,所以15作为阈值具有一定修复空间。

综合来看,不同个券的合理筛选阈值其实存在内生区别,但是上述两类指标综合考虑了个券正股与转债特征,形式上具有可比性,且筛选出的标的大致符合初衷,重点是迅速的减少了目标个券范围,且可以动态调整。

同时如有问题都可以在帖子下方留言,云眼君将尽我所能回答。大家也可以添加微信公众号云眼财经。也欢迎大家添加云眼君助手微信partric1993,交流投资经验和心得。