一、基本情况及生意特性

(一)公司基本情况

1、业务范围

公司主要是以工厂化方式生产食用菌的现代农业企业,主要产品包括金针菇、真姬菇(含蟹味菇、白玉菇和海鲜菇)、杏鲍菇等鲜品食用菌。

2、业务结构

2020年末,公司金针菇、真姬菇、杏鲍菇占营业收入比重分别为73.83%、16.95%、6.65%。

3、上下游及销售模式

上游原材料主要为米糠、玉米芯、麸皮、棉籽壳、啤酒糟、大豆皮等,均为种植业废弃物及下脚料。下游主要包括TB和TC客户KA渠道,TB为永辉超市、家家悦、中百超市、华润万家、华联超市、家乐福、沃尔玛等大型连锁超市;同时公司加大线上推广,公司已入驻盒马鲜生、每日优鲜、叮咚买菜等电商平台。

(二)基本生意特征

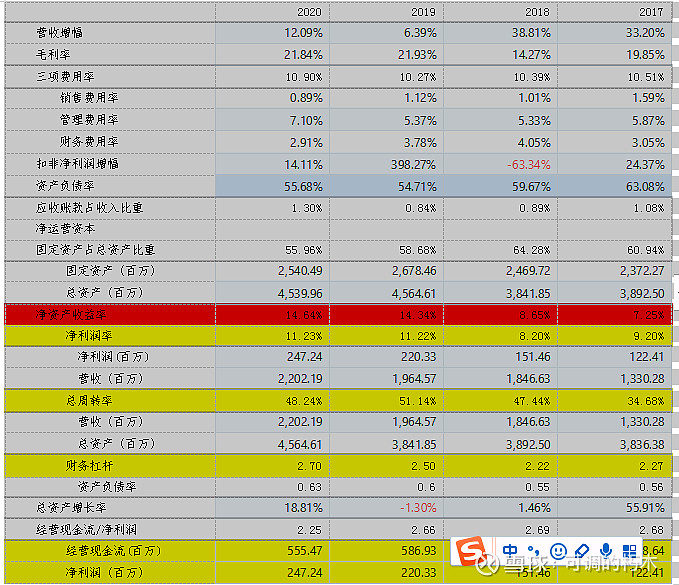

毛利率比较低,在20左右波动;净利率也很低在10%左右,但是净利率在稳步推升之中。

营收2017、218年增速相对高位,2019年相对低位,2020年较2019年有所抬升。

销售净利率2018年有点问题,相较于2017/2018年,2019年、2020年有所提升。

三项费用率相对比较稳定,一直控制在10%左右;销售费率极低且呈现逐年下降趋势,说明公司在销售端有一定的优势,获取客户方面不依赖大量的营销和复杂的销售网络;财务费用高于销售费用,结合其60%的资产负债率来说,公司的扩张需要大规模的资本支出。2020年管理费用较前三年增加了2个点,主要系本期股份支付费用。

固定资产占总资产的比重基本维持在50-60之间,近三年呈现下降趋势。可以确定公司为重资产公司。

公司的财务杠杆一直处于高位运行,近三年逐年增高,明显的高杠杆企业;总资产周转率在0.5左右,低周转率;净资产收益率不足15,但是呈逐年提升阶段。

公司属于高杠杆企业?可见ROE的提升,需要净利润率、总资产周转率的提升,主要看净利润、营收的提升。应收账款占收入比重很低,可以看出公司在销售端有一定的话语权。

2018年扣非净利润增幅出现负增长?2018年年报可以关注一下。

二、业务分析

(一)市场空间及潜力

据中国食用菌协会统计,2018年,我国食用菌产量为3789万吨,产值为2939亿元,2010-2018年复合增长率分别为7.0%和9.6%。

2013年我国每日人均食用菌消费量为63.84克,2018年上升至74.5克。根据《食用菌学报》对北京、四川、辽宁、云南四省的调研结果来看,月收入更高的群体更倾向于多消费食用菌。2000-2005年,我国人均年食用菌消费量CAGR为10.3%。2005-2014年为4.6%,保持稳健增长。而以世界卫生组织提出的最佳饮食结构“一荤一素一菇”来看,营养学家建议的每日食用菌消费量为250克,当前我国的人均消费量不足建议值的三分之一。

我国食用菌的传统生产模式既有手工作坊式的生产方式,又有企业与农户结合的生产方式,自2006年以来,受国家经济发展大环境和“惠农”政策的影响,我国食用菌工厂化生产模式快速发展。但目前我国食用菌生产工厂化程度十分有限,工厂化率不足10%(2018年约8.7%),工厂化食用菌生产市场规模约250-300亿元。韩国、中国台湾地区工厂化食用菌占有率达95%以上,日本达90%以上。与发达国家及地区相比,我国食用菌工厂化生产率仍具有巨大提升空间。

当前我国工厂化生产食用菌品类较为集中,金针菇、杏鲍菇合计占比超80%。我国进行人工栽培及在消费市场中流通的食用菌品种繁多,而工厂化生产成熟的品种主要为金针菇、杏鲍菇、真姬菇及双孢蘑菇四种。按2019年的产量计,工厂化食用菌总产量约9500吨/日,其中金针菇约4500吨/日,占47%。从工厂化率来看,金针菇、杏鲍菇、真姬菇均已超过50%,而双孢菇虽然工厂化生产工艺较为成熟,但由于单吨投资额大,且粪生菌环保要求高,故当前在国内发展较慢,2018年工厂化率约6%。

目前,我国金针菇工厂化日产能约4300-4600吨/天,其中雪榕生物日产近1000吨,市场占比超20%,2019年CR5占比超50%,CR15在84%左右,真姬菇工厂化生产企业CR10占比在90%左右。而杏鲍菇工厂化生产企业CR10产能占比仅28%左右。

(二)竞争格局及优势

从产能看,金针菇位居行业第一。截至 2020 年 6 月底,雪榕生物食用菌日产能 1200 吨,其中金针菇日产能 960 吨,雪榕生物 2019 年实现营业收入 19.65 亿元。众兴菌业食用菌日产能 965 吨,其中金针菇日产能745 吨,双孢菇日产能 220 吨,众兴菌业 2019 年实现营业收入 11.56 亿元。华绿生物食用菌日产能 327.14 吨,其中金针菇日产能 330.02 吨,华绿生物 2019 年实现营业收入 5.75 亿元。万成生物公司拥有255吨食用菌日产能,其中金针菇日产能227吨,真姬菇日产能28吨。

从地域看,覆盖范围最广。雪榕生物上海、四川都江堰、吉林长春、山东德州、广东惠州、贵州毕节、甘肃临洮七大生产基地。众兴菌业目前已在甘肃、陕西、 山东、江苏、河南、吉林、四川、安徽、湖北等地建立了食用菌生产基地;华绿生物公司生产基地位于江苏省宿迁市泗阳县和重庆市。万成生物

1、技术领先优势

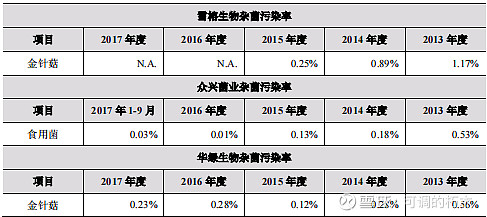

截至报告期末, 公司及子公司共拥有76项专利,其中发明专利23项,实用新型专利45项,外观设计专利8项。2019年,公司“工厂化金针菇系列新品种选育及推广应用”荣获“上海市科学技术一等奖”。公司技术领先优势体现在以下方面:污染率控制、生物转化率及单瓶产量。其中,最关键的技术指标包括污染率和生物转化率,公司在这两个指标上都体现了较强的实力。

(1)污染率控制

由于公司液体菌种栽培周期较短,菌丝萌发快,客观上降低了杂菌污染的风险;此外公司还采用了独特有效的空间净化设计并制定了健全的污染控制体系,施行了严格的质控管理,公司污染率的控制水平处于同行业领先水平。

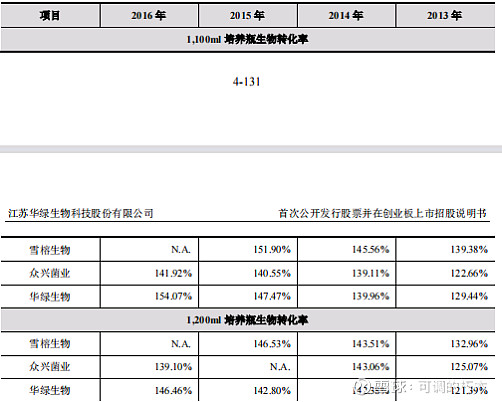

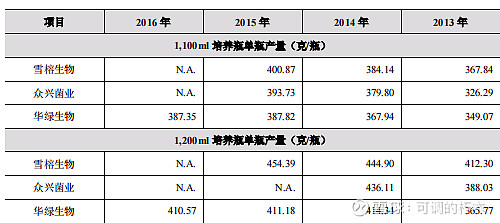

(2)生物转化率及单瓶产量

生物转化率及单瓶产量反映了工厂化食用菌企业在菌种、培养基配方、生产管理水平、技术工艺流程设计等方面的综合能力。公司在此作为工厂化食用菌生产最核心的指标上处于全行业领导地位。

.

2、产能全国第一、生产布局合理

公司是我国产能最大的食用菌工厂化生产企业,2020年末,公司拥有上海、四川都江堰、吉林长春、山东德州、广东惠州、贵州毕节、甘肃临洮七大生产基地,在国外建成泰国生产基地,食用菌日产能达1325吨,位居全国之首。凭借公司七大生产基地布局以及600-900公里的运输半径,公司鲜品食用菌已覆盖了我国近90%的人口,是行业内唯一实现全国布局、能保证全年持续供货的企业。

3、遍布全国的销售网络及先进的营销模式

在全国布局的基础上,公司采用助销(比如协助经销商进行市场营销、协助其开发下游客户并收集市场信息等)的销售模式,公司大大加强了与各级经销商之间的客户粘度,使各级经销商即使在食用菌的销售淡季也能保持推广公司产品的积极性,在产能迅速扩张的情况下,仍能维持较为稳定的价格体系。同时,公司产品的品牌知名度也得到了迅速提升。

4、品牌优势

2002年,公司被农业部等八部委联合授予“农业产业化国家重点龙头企业”。2014年,公司被评为“2014年度上海名牌”, 并获第七届“中国国际农产品交易会”金奖。2012年8月,公司正式与中国航天基金会签约,成为中国航天事业合作伙伴。未来,公司仍将通过以上一系列的品牌运作策略,有效地提升品牌知名度和影响力,构筑产品的溢价基础。

三、产能及外延端

2021年,公司山东德州日产101.6吨金针菇项目第三期、山东杏鲍菇项目、甘肃生产基地二期(一期已经是目前西北最大的食用菌生产基地)预计建成投产。公司于2020年下半年启动向特定对象发行股票项目,已获得中国证监会同意注册批复,该项目主要在安徽和湖北两地加大杏鲍菇、金针菇的产能布局。建成满产后,安徽雪榕杏鲍菇工厂化项目、湖北雪榕金针菇工厂化项目有望分别为公司增加杏鲍菇日产能100吨(对应近2900万净利润)、金针菇日产能120吨(对应4500万净利润)。产能的持续增加有望为公司市占率进一步提升、巩固行业龙头地位提供保障。

随着2019年、2020年在建项目的投产,产能将得到进一步的释放。从2020年在建项目来看,产能全部投放的话,金针菇预估新增产能约200吨/日,相较于2020年增幅约20%;杏鲍菇预估预估新增产能约150吨/日,相较于2020年增幅约100%。其中,金针菇:随着2021年泰国雪榕投产、山东德州日产101.6吨金针菇项目第三期投产,预估新增产能约200吨/日(保守金针菇产能可达到1200吨)其中,杏鲍菇:随着山东杏鲍菇项目、甘肃生产基地二期投产,预估预估新增产能约150吨/日.(山东杏鲍菇项目,自2020年10月开工建设,至2021年9月竣工投产,预估日产杏鲍菇110吨。(雪榕生物:关于变更部分募集资金投资项目的公告),甘肃生产基地二期,计划投资1.99亿元(一期完成投资2.06亿元。项目一期杏鲍菇工厂可年产杏鲍菇2万吨),估算日产杏鲍菇50吨(估算))

安徽和湖北两大基地建成后(2021年开始建设),杏鲍菇预估2022年新增产能约80吨/日,2023年新增产能约200吨/日,,金针菇预估2022年新增产能约100吨/日,2023年新增产能约240吨/日。

同时,大力推广TO C小包装,深化品牌认知的同时打开量价空间。2019年公司制定品牌化战略,2020年起大力推行小包装产品,经过一年的发展,公司的小包装产品率已从10%提升至2020年上半年末的40%,未来目标60%-70%。公司小包装产品对外销售均价较大包装高10%-12%,毛利率提升5-6pct。同时,配合公司在销售终端及线上普及菌菇烹饪方式,推广“一荤一素一菇”的饮食理念,小包装产品在深化公司产品品牌认知的同时,有望助食用菌消费场景拓宽,走入消费者的日常餐桌,实现公司产品量价双增。

四、主要风险

1. 工厂化食用菌行业竞争加剧食用菌市场需求保持稳健小幅增长,如行业整体产能快速扩张将导致市场竞争加剧,对食用菌价格产生影响(事实上,2017-2018年工厂化金针菇总产量从3280吨/日提升至4447吨每日,增速超过35%,对2018年全年金针菇价格造成了较大冲击,雪榕生物金针菇售价首次低于5元/kg)。未来若行业产能持续快速扩张,而市场需求的增长无法消化新增产能带来的供给增加,预计市场竞争激烈程度将进一步加剧,食用菌销售价格因此下降,拖累公司的盈利能力。

2. 产能投放不及预期公司目前募投产能较多,按照正常产能建设进度,未来三年将进入产能的快速释放期。我们对于公司的盈利预测也包含了对公司新建产能未来投产后释放业绩的预期。若未来公司产能建设进度低于预期,导致产能投放滞后,会拖累公司当年业绩增速及整体资产收益率水平,对公司股价造成影响

3. 由于前期工厂化食用菌行业具有较高投资收益(以雪榕生物为例,2011年其金针菇毛利率在40%以上),新进入者众多,导致行业竞争加剧,同时行业生产成本也处于优化过程中,故2010-2018年,金针菇销售价格连续10年下降,行业盈利空间逐步被压缩,挤出盈利空间本就较低的农民菇的同时,成本控制较差的中小厂商也被迫退出行业竞争。2020年上半年的新冠肺炎疫情再次加速了这一进程,中小厂商渠道窄,出菇不畅下被动关停产线。

五、其它重要问题

1、毛利率为什么这么低?

2020年公司金针菇、真姬菇、杏鲍菇毛利率分别为28.58%、-0.08%、6.87%,就是真姬菇、杏鲍菇的毛利率为什么会这么低?(参照问询函,募投项目的单位成本与公司现有工厂的杏鲍菇单位成本对比)

图片上传中......

图片上传中......

2、公司宣称的TC业务,感觉效果不太明显。公司微信公众号浏览人员太少,每日优鲜上也查不到相应产品。

3、后续主要看公司的产能能否顺利释放,同时观测公司的净利润率、资产周转率能否提升。