支付圈消息,近日,拉卡拉(300773.SZ)披露2023年度业绩报告。

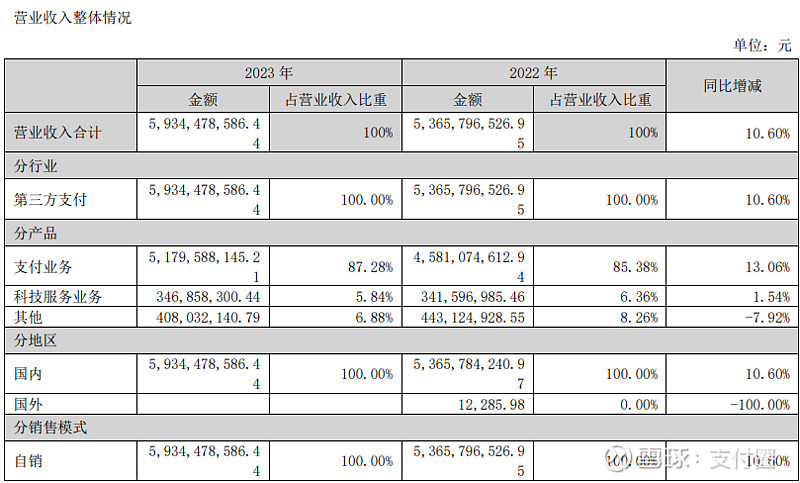

报告期内,公司实现营业收入59.34亿元,同比增长10.6%,实现归属母公司股东净利润4.58亿元。

主要得益于:

公司品牌价值显著,收单市场份额扩大。2023年,公司实现银行卡收单交易金额3.31万亿元,市场占有率进一步提高。

支付体系建设成果显现,扫码交易增速加快。2023年,公司实现扫码交易金额1.2万亿元,同比增长31%,扫码交易金额占公司支付交易金额的比重达到 27%,交易规模和增速均保持行业领先。

主营业务盈利能力增强,毛利率进一步提高。公司扫码交易占比提升、支付交易结构改善,以及“支付+科技”服务的商户价值有效转化,带动了支付综合收益能力提升,2023年,公司数字支付业务毛利率26.3%,同比增加6个百分 点;整体毛利率28.4%,同比增加5个百分点。

公司主要业务分为两大类:数字支付业务、科技服务业务。

数字支付业务

报告期内,公司实现数字支付业务收入51.8亿元,同比增长13%,毛利率达到 26.3%,较去年提高了6个百分点。数字支付业务毛利率取得较大提升。

主要源于:

扫码交易金额增速较快,同比增长了31%,扫码交易金额占整体交易金额的比例从去年的20%提升至27%;

公司“支付+”产品与服务提升支付综合收益能力,公司整体支付净费率水平较去年提高了1个基点。

科技服务业务

报告期内,公司科技服务实现收入3.47亿元,同比增长1.5%,其中,金融科技业务收入1.4亿元,同比下降2.7%,主要受商户贷款规模下降、相应服务费用收入减少影响;

“支付+”行业数字解决方案收入0.92亿元,同比增长19.4%,主要是服务于合作渠道的数字化展业平台SaaS收入同比增长33%;

其他科技服务收入1.14亿元,同比下降4.9%,主要为银行卡信用卡推广服务收入减少所致。

在跨境支付方面,2023年,跨境支付交易金额达431亿元,累计服务的跨境商户突破7万家,较2022年增长108%。具体来看,公司2023年新增了非洲、东盟等一带一路国家和地区的本币结算服务,并向在华务工的外籍人士推出线上汇款APP产品,代替传统银行电汇,有效节省资金与时间成本。