据易观数据显示,移动支付各季度交易规模呈增长趋势,2019年Q1移动支付行业交易规模为476986.3亿人民币,环比增速减缓为0.96%。相比于移动支付而言,互联网支付的行业集中度较低。用户活跃度提升带动了互联网支付交易规模的增长。整体来看季度增速趋缓,移动支付无序竞争时代终结,开启了下半场精细化竞争。

当前移动支付规模增长主要得益于支付场景与支付数字化增值。“线下消费+线上支付”的O2O 模式在使用习惯上也日益被广大用户接受。各大支付机构也纷纷发力于B端商家增值服务领域,加快渠道下沉脚步,推动餐饮行业、零售行业供应链数字化发展。

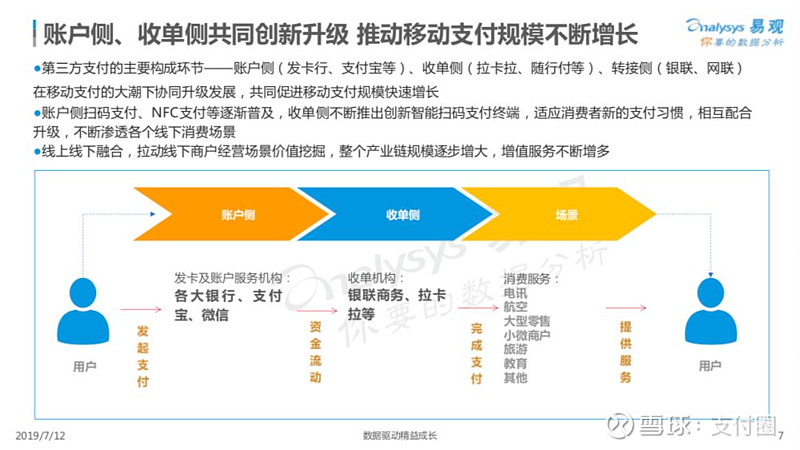

线上线下融合,拉动线下商户经营场景价值挖掘,整个产业链规模逐步增大,增值服务不断增多。第三方支付的主要构成环节——账户侧(发卡行、支付宝等)、收单侧(拉卡拉、随行付等)、转接侧(银联、网联)在移动支付的大潮下协同升级发展,共同促进移动支付规模快速增长。账户侧扫码支付、NFC支付等逐渐普及,收单侧不断推出创新智能扫码支付终端,适应了消费者新的支付习惯,并不断渗透各个线下消费场景。

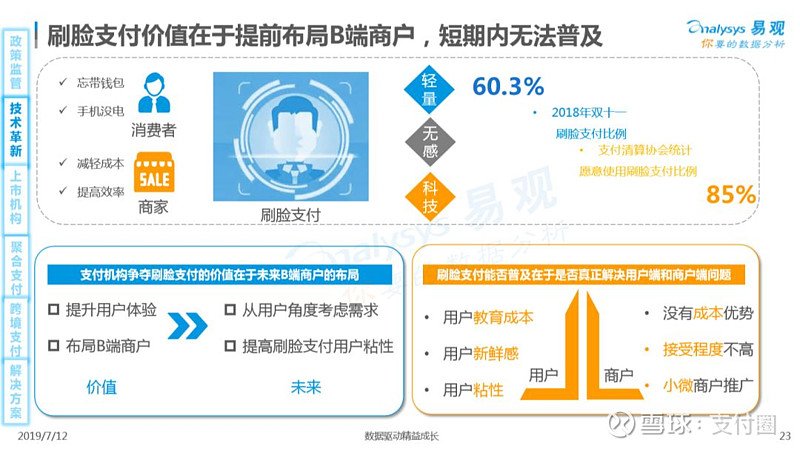

Analysys易观分析认为,第三方支付行业的发展已进入转型发展的深水区。政策监管的趋严以及技术的不断革新,使得第三方支付也日臻完善,随着刷脸支付技术的出现,支付对于硬件、通讯、识别技术提出了更高要求。

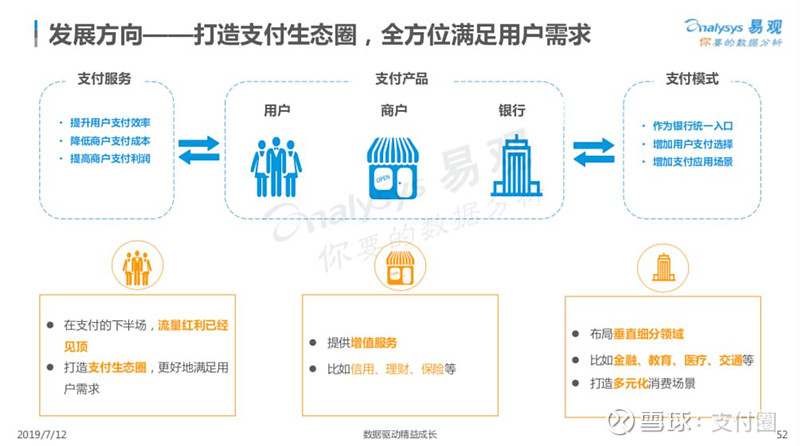

聚合支付未来发展空间在于数字化解决方案,通过构建支付、金融、营销、管理为一体的数字化闭环,为客户提供综合金融支付解决方案。

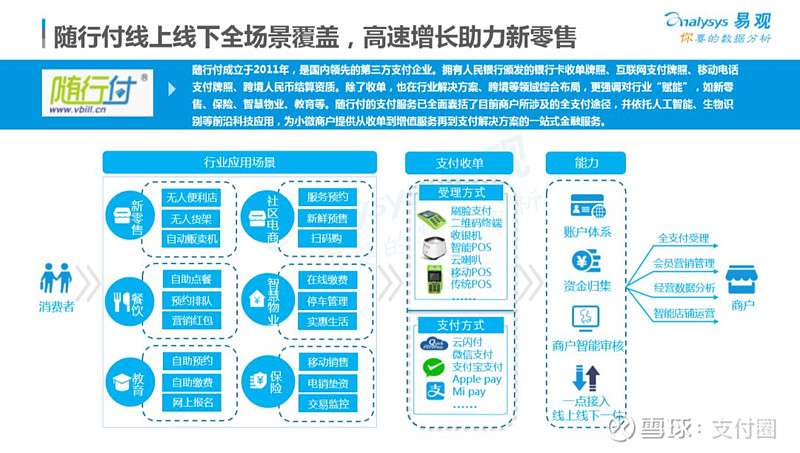

受线上、线下消费联动影响,新零售支付场景构建开始成为各大支付公司角逐的焦点。报告指出国内领先第三方支付企业随行付,除了收单,也在行业解决方案、跨境等领域综合布局,更强调对行业“赋能”,如新零售、保险、智慧物业、教育等。随行付的支付服务已全面囊括了目前商户所涉及的全支付途径,并依托人工智能、生物识 别等前沿科技应用,为小微商户提供从收单到增值服务再到支付解决方案的一站式金融服务。

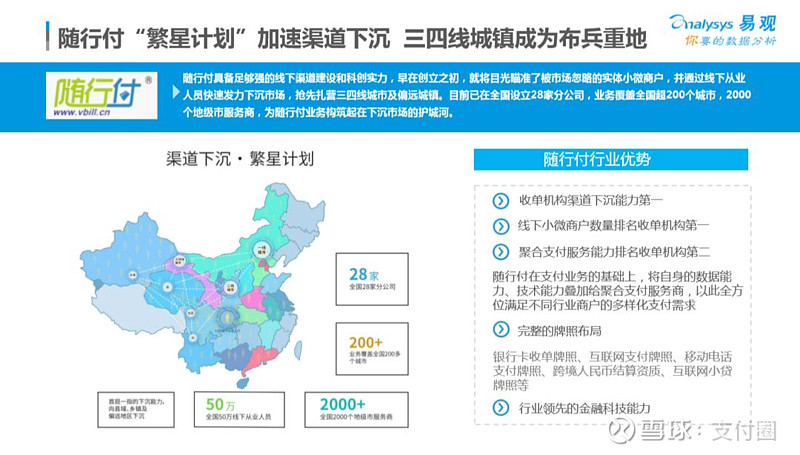

据易观数据统计,随行付“繁星计划”,加速渠道下沉,三四线城镇成为步兵重地。早在创立之初,随行付就将目光瞄准了被市场忽略的实体小微商户,并通过线下从业 人员快速发力下沉市场,抢先扎营三四线城市及偏远城镇。目前已在全国设立28家分公司,业务覆盖全国超200个城市,2000 个地级市服务商,为随行付业务构筑起在下沉市场的护城河。

在“一带一路”等扶持政策的推进作用之下,越来越多的中国企业开始与国际接轨,支付国际化成为新常态,跨境收付款成为新刚需。未来,中国支付企业在全球的市场占有率将逐步提升。

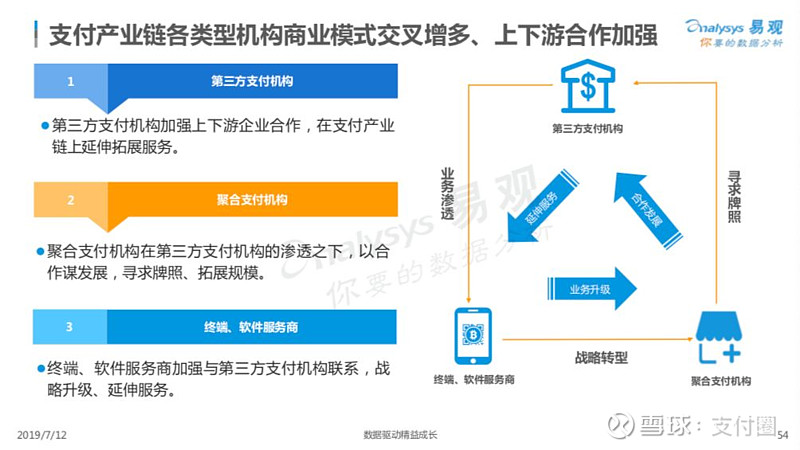

支付产业链各类型机构商业模式交叉增多、上下游合作加强,其中第三方支付机构加强上下游企业合作,在支付产业链上延伸拓展服务;聚合支付机构在第三方支付机构的渗透之下,以合作谋发展,寻求牌照、拓展规模;终端、软件服务商加强与第三方支付机构联系,战略升级、延伸服务。

央行公布:瑞银信、畅捷通、合利宝、盛迪嘉等17家支付牌照成功续展!

先锋支付或存若干重大不合规事项,全部股权被冻结!

二清、大商户风险巨大!中付支付深陷合同纠纷,涉及金额高达2456万!

【推荐】POS收单支付服务商地区龙虎榜!

在看的你正在变好看!

在看的你正在变好看!