今天分享点关于5G的干货和下一步的投资思路(仅供参考)。(公众号:小陶的投资之路)

5G定义:

第五代移动电话行动通信标准,也称第五代移动通信技术,外语缩写:5G。国际标准化组织3GPP定义了5G的三大场景,分别是高速率eMBB、大连接mMTC和低时延高可靠URLLC。其中,eMBB指3D/超高清视频等大流量移动宽带业务,mMTC指大规模物联网业务,URLLC指如无人驾驶、工业自动化等需要低时延、高可靠连接的业务。在应用场景的分类上,主要围绕这几个方面。

我国5G规划重要节点:

2019年中发牌,下半年开始网络基础设施建设,2020年大规模商用,2020-2022年都是投资高峰期。5G手机更新潮最快也要到2020年才开始,并在接下来的3年完成一轮周期;应用软件则要更晚一些。

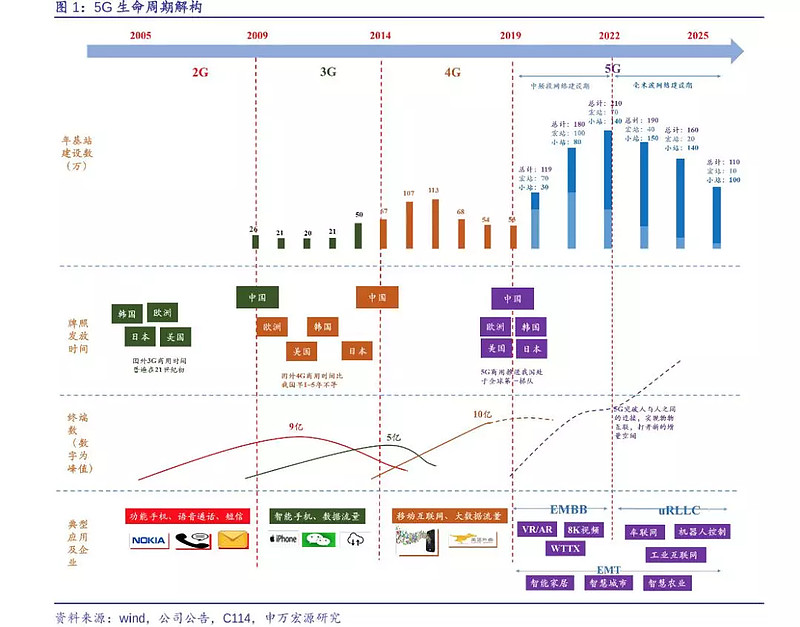

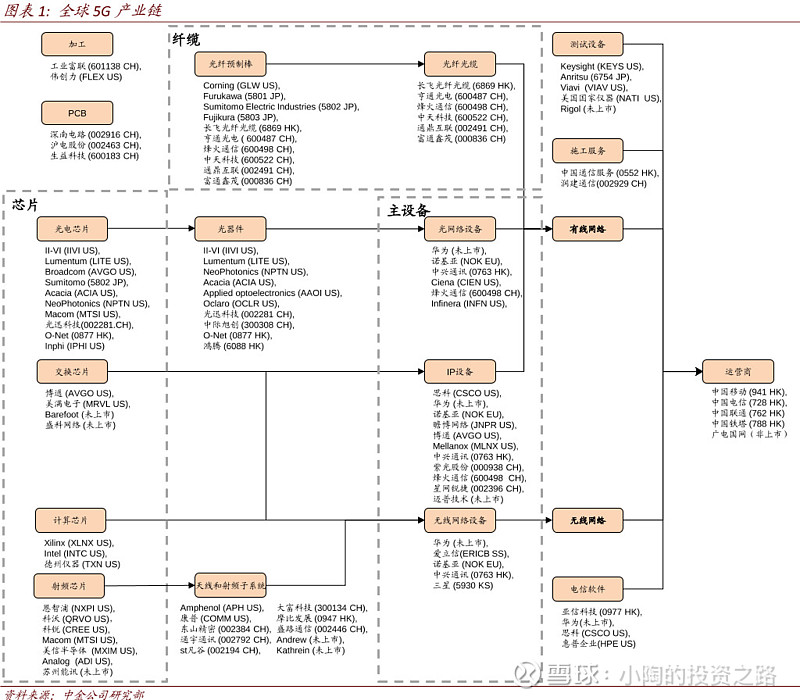

2018年12月工信部正式颁发5G使用许可,三大运营商获得试验频率资源。这代表着,中国5G建设的发令枪正式打响。5G建设三大步:频谱划分、发牌、组网落地,第一、二步开始了。从2019年-2022年,三到四年的5G投资高峰期内,运营商资本开支将高达万亿元以上。下两张图分别为5G的生命周期与全球5G产业链的分布。

5G生命周期

全球5G产业链

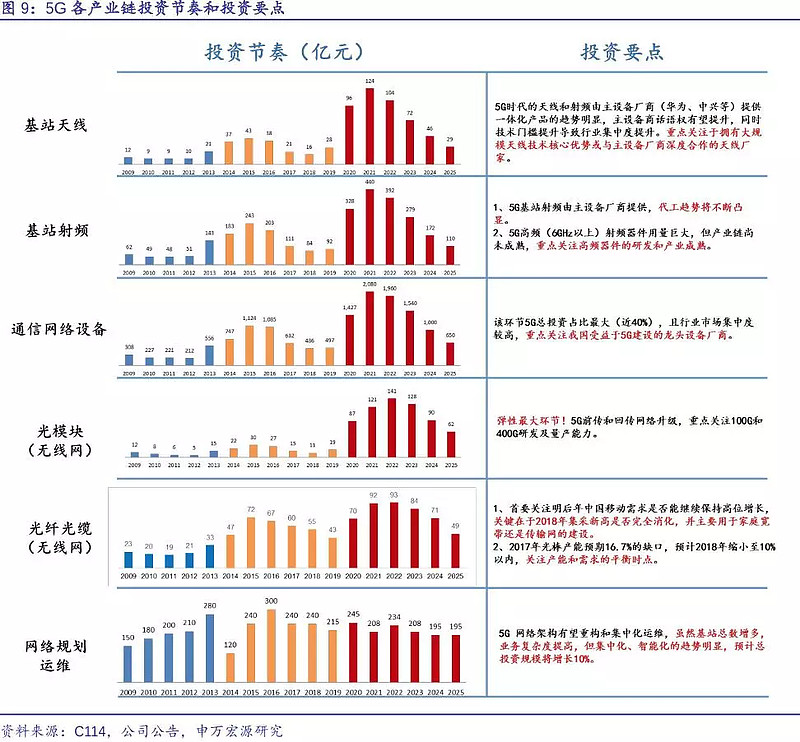

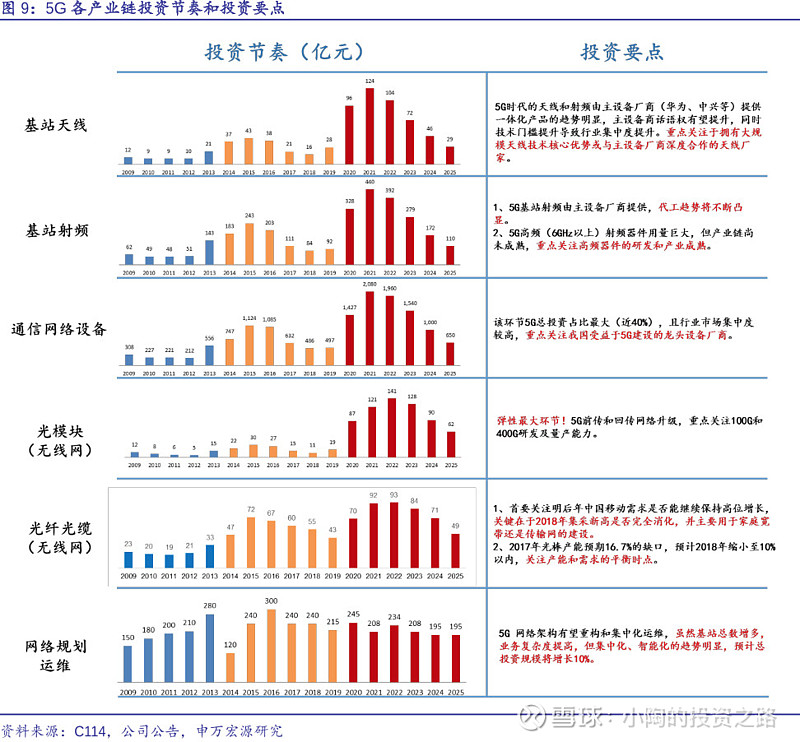

5G产业的投资节奏:

从发展的先后顺序来看,分为:

基站设备、终端硬件、应用软件,三大环节。通信行业投资需要先搭基础设施(基站设备),接着终端硬件才能开卖,最后才是应用软件的百花齐放。三个环节之间,业绩释放大约有半年到一年的时间差。

二级市场投资最佳的进入时间:往往是业绩上量的半年到一年前:机构投资者往往是在这个时间段开始布局、埋伏的。比如5G设备股,2019年下半年开始安装,往前倒推,设备采购和生产则是从上半年开始,再往前推,2018年下半年是最佳的布局时间段。业绩释放之前,科技股的投资往往是炒概念、鱼龙混杂的普涨格局。进入业绩释放期之后,各环节的行业龙头公司将逐渐脱颖而出,从黑马变成白马;而伪概念股则将露出原形。

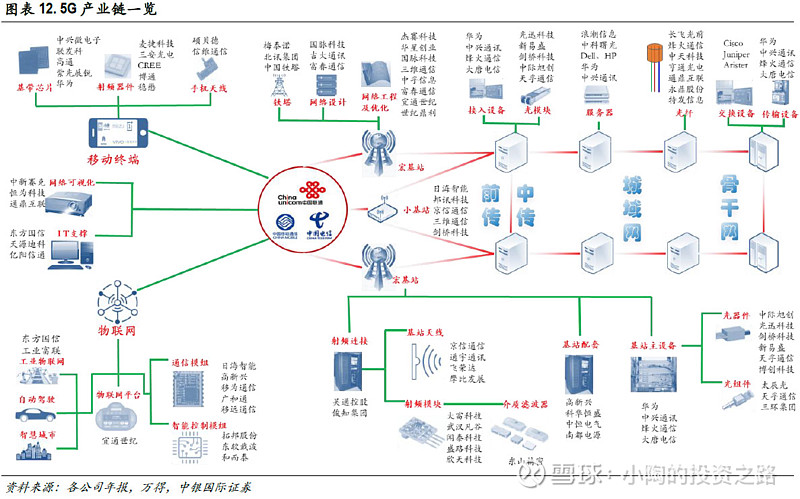

主设备和传输设备:

无线主设备(核心网、基站天线、射频器件、光器件/光模块、小基站等,无线配套、网络覆盖与优化环节开始布局);标的:中兴通讯

传输设备(无线设备后需要有线传输链接,紧跟其后的包括光纤光缆、系统集成、IT支持、增值服务等);标的:光迅科技(子系统和传输网产品)、长飞光纤、亨通光电。

主设备商:

主设备商受到运营商的压制,在提速降费的政策导向下,运营商利润受到进一步压制,也将直接传到到主设备商,即便是占到国内市场一半份额的华为,其设备报价也从去年的30-50万降低到今年的20-30万。主设备的主要标的是中兴通讯,毛利率在略高于30%的水平,华为的毛利率在40%左右。

中兴通讯:运营商网络业务是公司最传统的业务,也是公司最主要的收入来源,占收入的6成,其产品主要分 为无线通信产品、 有线通信产品 ,无线通信板块大部分收入来源是基站及基站系统,其次有小部分的核心网产品,网规网优和数字集群配套。有线通信产品主要以光接入和光传输产品为主导,合计占比在 70%。数通产品占比 20%,其余为铜线接入产品。

传输设备:

再上游的光模块、光纤等零部件厂的毛利率更低,光迅的毛利率在20%左右,净利率约7%,投入资本回报率10%,而技术成熟的光纤在今年经历了又一轮行业洗牌,毛利率降到仅有11%,几乎没有盈利。技术难度较高产能相对不足的光纤预制棒毛利高,具有这个环节生产能力的企业毛利率更高,长飞的毛利率在18年有所提升,到了28%,投入资本回报率达到了18%。

电信光模块下游主要是对接设备商,设备商的采购主要采取招标的方式,设备商会和光模块厂商进行磋商,一般会考虑每一家光模块厂商的价格和产能给予份额。电信级光模块厂商的光芯片都是设备商去和海外厂商谈妥,光模块厂商在其中主要是做封装,技术难度不大,价值量也不高。

射频端包括天线、射频芯片、PCB板等几个部分,是5G和4G相比技术创新最多的部分,也是业绩启动最早,股价弹性最强的领域。5G通信对射频芯片技术有着很强烈的需求,目前超过90%射频芯片来自海外进口,天线和射频领域是最早受益的。

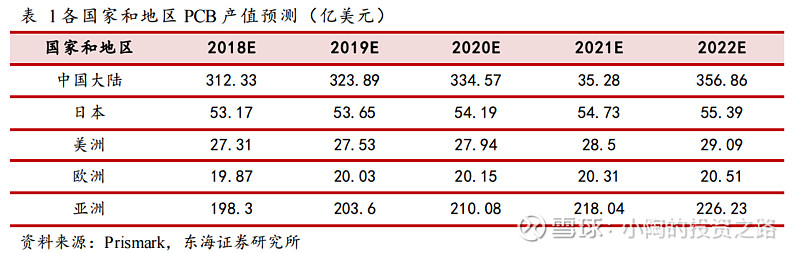

PCB行业规模:

参考行业咨询机构Prismark的数据:2017年全球PCB市场产值588亿美元,预计2022年达到688亿美元,年复合增长3.2%。2017年大陆市场增速在9%左右,Prismark预测2018年大陆地区PCB市场规模是310亿美元以上。

产业情况:

PCB市场和大多数材料、电子市场一样,经历了全球产业的转移。历经从欧美—日本—台湾—大陆的转移过程。据统计,PCB行业主要是从2000年开始向中国转移,2000年时,大陆PCB市场份额30%左右,2017年占全球产值51%。也印证了大陆PCB市场份额再持续的提升,随着深南、并且未来还存在继续提升的空间。

PCB产业链:

上游材料(铜箔40-50%成本、环球树脂、玻璃纤维布25-40%、木浆/油墨/铜球等)——中游基材覆铜板CCL(环氧玻璃纤维覆铜面板20-40%成本)——印刷电路板PCB——下游应用(汽车电子、通信、计算机、消费电子、军工电子、工控等)

上游铜箔行业属于资金和技术密集型,电解铜箔工艺流程长,投资大,使得行业集中度较高。CR10大于73%,行业龙头型企业,议价能力会比较强。中游覆铜板尤其是指特殊的高频板,是高频微波基材,技术门槛高。全球90%市场份额集中在美、日厂商,其中美国罗杰斯市占率50-60%。下游应用,主要在工业控制、医疗电子、通信设备、汽车电子、3C消费电子、安防电子等,其中通信行业2017年占30%,通信领域的应用主要在光模块、滤波器、通讯背板、通讯基站天线等设备中,这些都和5G密切相关,所以我们从这个角度开始研究行业。

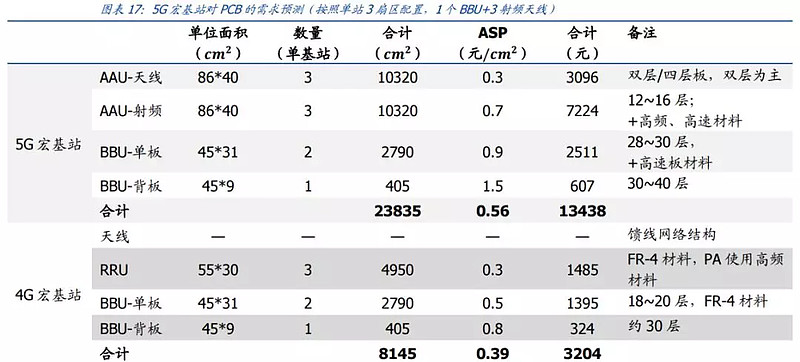

5G对PCB的影响:

2018年下半年-2020年上半年,主要是5G有线通讯和基站;2020年下半年到之后,主要是无线通讯的应用,包括手机、无人驾驶、AI和IOT;

1、基站用PCB,会带来量价齐升

按照中信建投给的数据,5G宏基站单基站PCB价值是4G的4倍多,5G基站数量又高于4G,预计是1.5倍,所以市场是量价齐升。假设按照5G基站建设520万的话,5G基站PCB板全球市场规模1165亿元。按照建设峰值计算,全球单年最高269亿,国内161亿元(国内基站占全球60%)。

2、高频高速会是主流

覆铜板和PCB加工环节,国内高频材料大多还是依赖于进口,只有生益、华正这些公司有突破,上游材料的进口替代会是一个机会。加工环节主要是深南、沪电、景旺和鹏鼎。先分享这些!

祝A股长红!祝大家账户长红。