靠从阿里腾讯抖音挖来的“墙角”能补上吗?

鲸商(ID:bizwhale)原创 作者 | 三轮

小红书,这个绕不开的互联网种草平台,却在近期陷入了裁员、高管离职等一系列风波。

与之形成鲜明对比,在刚过去的618大促过中,小红书还高调宣布,其直播订单数和购买用户数,均达到同比5倍以上增长。既然取得如此佳绩,为何又传闻将裁员20%-30%?

值得注意的是,小红书一边裁员,一边招聘。目前,小红书在某招聘网站上保留了3500多个职位招聘信息,包括销售、测评、客服、广告等岗位。

与此同时,又有消息称,小红书于近日完成E+轮融资,投资方包括DST Global、中信资本、博裕资本、红杉基金、高瓴资本等,估值约为170亿美金。面对此前的上市传闻,小红书官方称予以否认。

但可以肯定的是,小红书一直在商业化、电商化的路上发力,只是过程充满艰辛。

小红书大手裁员的始末

正在猛推电商直播,且逐步正在走上正轨的小红书而言,此次调整被内部视为“大地震”。

据悉,本轮人员调整主要聚焦于绩效在3.5-以下的员工,包含3.5-和3.25,该部分员工约占员工总数的30%。

早在今年4月,小红书内部就曾在相关辟谣平台发文称,当年3月起公司内部开始年度绩效考核工作,并以此进行正常人员汰换。因绩效不合格而协商解除劳动关系的员工约200余人,约占员工总人数的9%,未达到传言中的裁员规模。

结合小红书实行的“361”绩效考核制度,即将绩效评分标准整体按照“361”比重分配:30%优秀,60%中等,10%末尾。变动是正常举措。

有消息人士称,小红书此次裁员涉及多个部门,包括电商产品部门、商业化部门以及社区技术部门等部门的员工都有可能面临裁员的命运,其他部门如职能线也有裁员情况。

所以,此次大规模“降本增效”的覆盖面或许十分广泛,是仅10%的绩效不合格人员,还是高达20%的员工,尚未可知。

其实,这不是小红书第一次传出裁员。早在2022年4月,小红书就因裁员风波屡次成为热搜常客。那时,小红书多个业务部门进行了人员缩减,核心业务线“社区”人员规模变动较大,产品、技术、平台等部门也都有波及。

彼时,不少小红书员工在脉脉上爆料,当天突然被通知last day,只有通知,没有沟通的空间,赔偿方式是N+1,但拿不到年终奖。有小红书员工透露,此次整体裁员20%,各个部门都有波及,波及的应届生和试用期员工较多。

小红书关联公司行吟信息科技(上海)有限公司当时通过“上海网络辟谣”回应称,网传“整体性裁员”实为正常的人员汰换。并且在当年3月,小红书表示于涉及到的员工,公司已进行一对一沟通,根据劳动法等相关法规与其协商解除劳动关系,给付N+1经济赔偿,做好员工权益保障相关工作。

此次裁员变动,再次把小红书推至风口浪尖。谈及变动原因,多位业内人士认为小红书高层对员工的人效表现似乎并不满意。有消息称,小红书的人效比仅为拼多多的一半。

尽管拼多多的人效比惊人,阿里、京东、腾讯三家互联网巨头都打不过。2023年,拼多多员工人均创收1422.97万元,是阿里的3.1倍、京东的6.78倍、腾讯的2.46倍。但小红书与拼多多的商业模式和发展阶段有较大差异,单看人效显得过于单一了。

承压之下,小红书仍在通过频繁的组织架构调整和高管更替来提升效率。今年以来,原滴滴供需策略负责人吴颖炳、原滴滴顺风车业务负责人张瑞、快手原电商产品负责人叶恒、原移卡科技董秘兼企业发展与投资者关系部总经理赵维晨,纷纷加入小红书并在电商、商业化、广告等多个负责“赚钱”的部门。这意味着小红书对变现的焦虑和提效的需求,日益加强。

小红书现在处于一个关键的转折点。其需要保持独特社区氛围,种草能力;同时,其又要在在经济下行、消费力下降的大环境中加速商业化变现。诸如此类的挑战,让小红书渐渐失去耐心,而操之过急可能会被反噬。小红书需要在社区和商业化之间,找到平衡,才能在激烈的市场竞争中找到一席之地。

加大力度补电商“短板”

小红书成立至今已超十年,多年来,小红书一直将重点放在如何打造集美妆、时尚、生活方式分享为一体的社区平台上。2022年,小红书用户规模翻番,DAU突破1亿,但小红书商业化营收只增长了20%,其中八成来自广告,仅两成来自电商。

2023年年初,小红书日活破亿后定下了2023年底达到1.4亿日活的目标,但到年底全年DAU为1.06亿,增速缓慢的小红书,在同年的营收增长了85%,净利润为5亿美元,相比较2022年的净利润亏损2亿美元,小红书终于扭亏为盈。只是来自电商的收入,依旧微乎其微。

小红书的商业化之路并非一帆风顺,其一直在努力探索适合社区氛围的商业化道路。

2020年,小红书顺势加入直播带货,但比起已拥有头部主播李佳琦的淘宝,拥有罗永浩的抖音,小红书晚了4年。

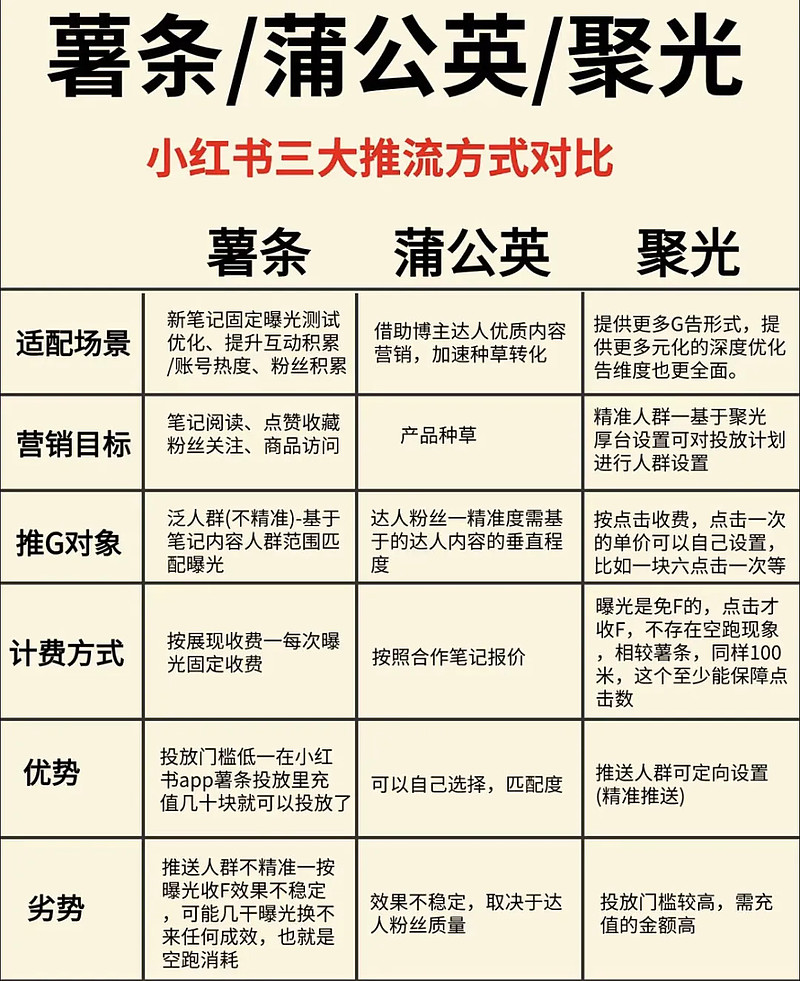

2021年,小红书在切断淘宝外链后,推出了“号店一体”战略,只是该战略后续相关报道较少。小红书又马上上线了蒲公英平台,要求所有品牌合作的内容都通过该平台进行交易。蒲公英平台会向品牌方抽取10%的服务费,向KOL再抽取10%。这和B站、抖音5%-7%的抽佣水平相比,小红书抽佣比例偏高。

因此,很多品牌与MCN、KOL、KOC的合作会绕过平台,直接在小红书上发布“软广”,小红书对此有严厉的惩处措施。但独特的社区氛围和过高的抽佣,依旧会让大量软性广告、隐性营销在小红书“泛滥”发展。

2022年1月,小红书进行了一轮组织架构调整,对“社区电商”再度发力。到了2023年8月,小红书宣布要做“买手电商”,试图打造独特的商业模式。然而,这一概念并未带来本质性的突破,反而显得过于时尚化和小众,暂时未对小红书的商业变现有多大功效。

进入2024年,小红书从赞助春晚到积极举行各样电商促销活动,涵盖38妇女节、春季穿搭、618等促销节点。

从今年618大促的表现来看,小红书平台直播电商业务的增长取得新高,直播订单数达去年同期5.4倍,直播间购买用户数达去年同期5.2倍,单场成交额破百万买手数量为去年同期3倍。不少新品牌、新商家以及首次持续尝试直播带货的买手主播们收获了较高的GMV和订单规模增长。

不过,有业内人士认为,目前小红书种草的用户心智已经非常成熟,但其仍在给淘宝、京东、拼多多等电商平台“做嫁衣”。电商赛道的拥挤一目了然,小红书想要弯道超车,让用户形成在小红书种草、拔草的闭环,并不容易。

这对想要冲刺IPO的小红书来说,必须在稳固广告收入的同时补齐电商短板,拿出一种更有效的盈利模式,只是,留给小红书“试错”的时间不多了。

内容与商业“难两全”

作为注重创作者内容的社区,小红书一直想在内容生态和商业化之间找到平衡。

从微博、B 站等平台的历史经验来看,都印证了优质内容和商业化变现的不可兼得。只不过微博选择的是商业化变现,如今平台内容生态紊乱;B 站选择了内容调性,所以难赚到钱。

此外,从内容角度来看,小红书也有顾虑。多年前,小红书就卷入“虚假滤镜”的舆论风波,有网友在小红书博主的安利下打卡景点,结果被“骗照”;此后不久,小红书又因“代写笔记、种草笔记造假”等问题登上微博热搜,再度引发网友热议。

小红书多次道歉,试图找到解决方案,但类似现象屡禁不止。监管太松,会损害平台和消费者利益;监管太严,又可能误伤优质笔记。比如,此前小红书的“啄木鸟”计划本是针对虚假推广行为进行地毯式排查,涉及全站笔记,但后来因打假误伤一事闹上微博热搜。

另一方面,如今猛推电商的小红书,高额抽佣、推流费,难免让部分商家、达人感到困扰。一位美妆博主向鲸商表示:“现在小红书大力推直播带货,流量给带货主播更多,我们日常笔记的流量就减少了。有时候甚至需要我们去微博、微信私域号召粉丝来给小红书笔记冲冲流量。”

而小红书所做一切的最终目的,不仅是让平台能实现闭环,也为了实现小红书的上市计划。去年4月,有传闻称小红书计划年中在美上市,但随后计划落空,美股IPO折戟。而后有报道称,小红书考虑将上市地点从美国转移到中国香港,但截至目前,小红书仍未有上市进展。

也就是说,广告营收的天花板显而易见,难以实现小红书的扩张野心。小红书不得不进一步发力商业化,让其招股书更“吸金”,向股东证明自身的盈利能力,为活下去,讲出新故事。