与火爆的特变电工新能源REIT相比,同期IPO的工银河北高速相对就要冷清的多,有效报价拟认购倍数只有1.55倍,相比上百倍的特变电工REIT真是天差地别。

几乎同时发行,工银河北高速REIT为什么关注度差这么多,它有投资价值吗?

一、工银河北高速REIT$工银河北高速REIT(F508086)$ 基本信息

成立日期:2024/06/18

上市日期:2024/06/28

交易所:上海证券交易所

存续期限:18年

募集份额:10亿份

募集金额:56.98亿元

基金管理人:工银瑞信基金管理有限公司

二、底层资产基本情况

1.底层资产

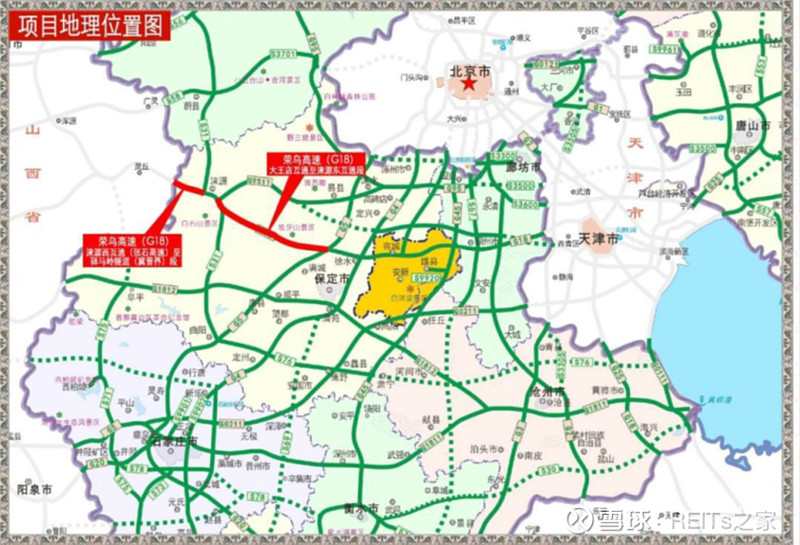

荣乌高速公路(大王店枢纽互通至冀晋界段),收入主要来源于公路通行费收入和租赁收入。

2.项目公司

河北瑞投高速管理有限公司

3.项目运营时间

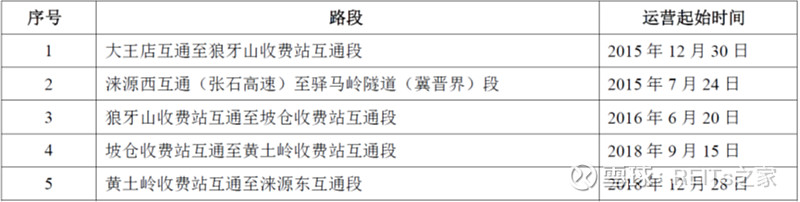

底层资产包括多段高速公路,起始运营时间从2015年到2018年不等,属于经营权类REIT。

4.项目权属时间

高速公路收费年限原为15年,2019年经河北省政府批准收费年限延长5年,共20年。即各高速公路收费期限到2035年~2038年不等。

三、项目财务情况

1.重要业绩指标

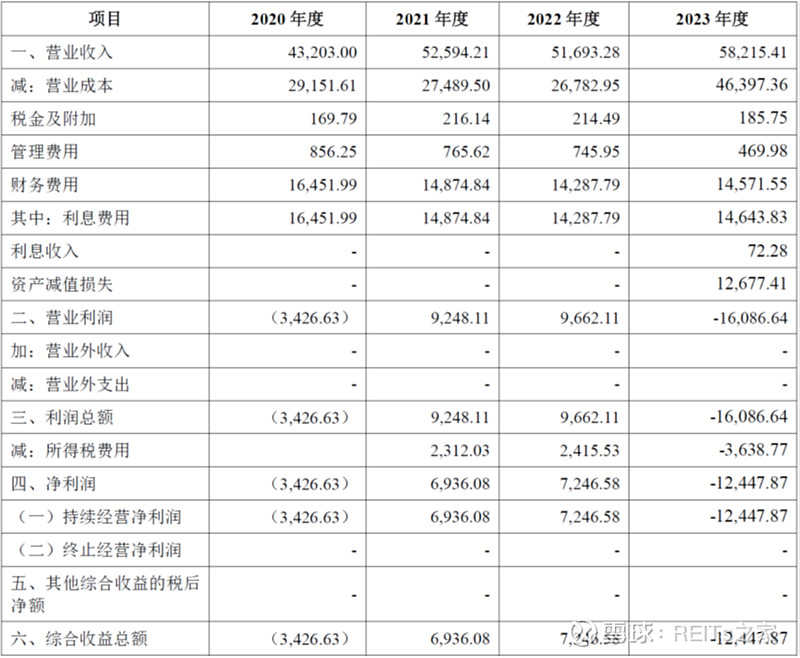

从河北高速的财务报表可以看到,2020~2023年间,河北高速REIT底层项目营收分别为4.32亿元、5.26亿元、5.17亿元和5.82亿元人民币;净利润分别为-0.34亿、0.69亿、0.72亿和-1.24亿元人民币。虽然有疫情等客观外部因素的影响,仍然可以看到河北高速的业绩不够稳定、业绩欠佳。

2.资产评估

根据北京国友大正资产评估有限公司出具的《资产评估报告》,在评估基准日(2023年12月31日)和评估报告所列假设成立的条件下,经采用收益法评估,荣乌高速公路(大王店枢纽互通至冀晋界段)及其附属设施的公路收益权的市场价值为551,800.00万元。

此次IPO募集金额与资产评估值较为接近,溢价率不高。

四、REIT估值

估值是REIT是否值得投资的关键判别因素。

根据相关招募文件,河北高速2024、2025年的净利润预计分别为7139万和1.08亿元人民币,可分配金额分别为6亿和5.695亿人民币。在不考虑未来扩募的情况下,REIT全生命周期的IRR为7.05%。

为谨慎起见,在我们的估值模型中,我们采取了更加保守的假设条件来进行项目的估值。调整的参数包括通行费增长率、车辆增加数量等。根据调整后的估值模型,河北高速REIT全生命周期的IRR约为4.9%。

如果依据官方的招募文件,河北高速和特变电工的IRR水平基本一致。但如果都进行相对保守的估算,则特变电工的IRR水平更高一些。另外,电力资产的业绩稳定性相对于高速公路也更好一些。在目前更加偏好安全性的市场环境下,特变电工$特变REIT(SH508089)$ 更加受追捧也就不奇怪了。