“Price Is What You Pay, Value Is What You Get” - Warren Buffett

能注意到Albireo $Albireo Pharma, Inc. Common Stock(ALBO)$ 还得感谢PERCEPTIVE ADVISORS。这家以投资医药而著名的公司目前持有ALBO将近10%的股份 (845000股)。Albireo去年11月通过逆向合并上市,再往前看,这家公司是阿斯利康制药 $阿斯利康(AZN)$ 在08年分离出去的。上市之后股价波动非常大,去年股价曾经一度到达$38,目前股价在$15左右,市值在$154M。

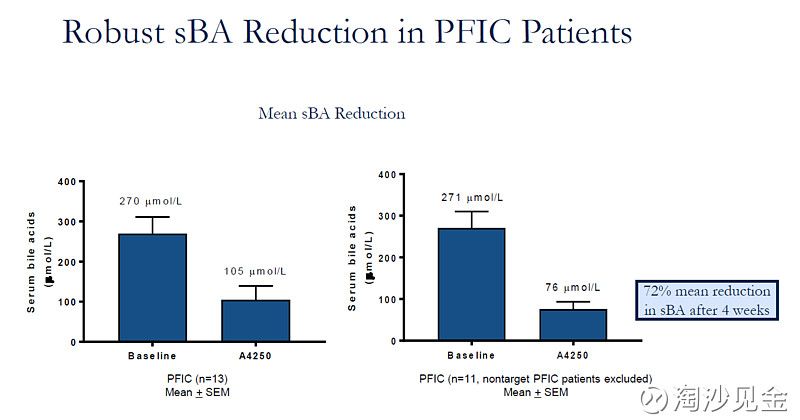

简单的介绍一下这家公司。Albireo是专注于新型胆汁酸调节剂的开发和商业化的生物制药公司。公司的主要产品A4250是针对进行性家族性肝内胆汁淤积(PFIC)的药物。家族性肝内胆汁淤积(PFIC是一种罕见的危及生命的遗传性疾病,影响目前尚无批准的药物治疗。这个病症罕见到什么程度呢?全美估计只有3千多病人,欧洲有5千多病人。目前的主要治疗手段包括手术和肝脏移植,效果都不是很好。A4250药物的原理是通过回肠胆汁酸转运体(IBAT)抑制剂来阻断胆汁酸肠肝循环,从而降低血清总胆汁酸浓度。公司在今年上半年刚刚公布二期临床结果,目前来看效果和安全性都非常不错。

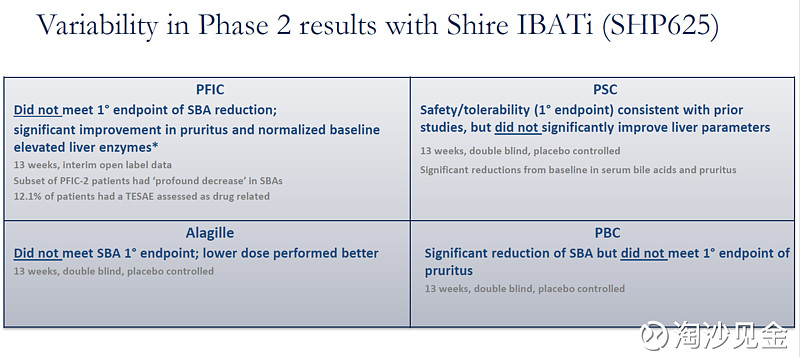

为什么说这个药有很大的潜能呢?孤儿药虽然市场小,但是FDA给的优惠很多,而且竞争也比较小,最有名的例子就是Alexion Pharmaceuticals 的Soliris 。这也是为什么Shire $Shire plc(SHPG)$ 在2014年愿意花$260M收购Lumena的原因,看重的就是Lumena的LUM001(也就是后来的SHP625/SHP626)。可惜的是SHP625/SHP626临床表现不是特别好,Shire提前终止了合同,不过Shire还是扎扎实实的付了$90M.

Albireo的管理层也值得关注一下。CEO Ron Cooper以前是Bristol-Myers Squibb在欧洲的一把手。Chief Medical Officer Paresh Soni 是Alexion的VP。 还有好几个管理层是阿斯利康制药(AZN)的旧部。可谓要经验有经验,要背景有背景。

说了这么多,干货在这里。作者认为Albireo很有上涨的空间,这种孤儿药开发公司比较抢手,有点好的消息一般都会被收购。而且特殊的孤儿药被批准之后FDA会发一张优惠券,持优惠券可以缩短审批4个月,最近优惠券的价格都在$300M左右。财务方面刚刚增发完股票,$68M应该可以撑到2018年年初,短期没有股票稀释的风险。短期的股票催化剂要到明年上旬,跟日本制药公司合作治疗便秘的药物在二月份面临被批准的决定,所以下半年没有太大的催化剂。不过现在的市值非常吸引人,如果你问Shire愿不愿意花$200M收购Albireo,答案一定是愿意。问题是流通的股本实在太少,每天换手的也不过几万股,所以股价波动实在太大。现有的股价折半的话那就不用考虑了这个问题了,那就是低于估值+很大的安全边际了。总的来说,这是一个值得关注的股票。

*本文仅代表作者观点,投资有风险,入市须谨慎。