同是做CAR-T的,最近可是有人欢喜有人忧。Blue $bluebird bio(BLUE)$ 和Kite $Kite Pharma(KITE)$ 走势可以说是非常强势.转身再看看BLCM $Bellicum制药(BLCM)$ 。这股价的走势,可以说是十分低迷,一路走跌,眼瞅着就要破$10了。过几天去趟$7/$8/$9也说不定。现在的市值更是不到4亿,不及BLUE的十分之一。

原因之一:管理层变动

今年年初,“功勋老臣” 原CEO Tom Farrell“辞职”。顶替他的是来至Genentech/Roche的Rick Fair。Rick Fair以前是掌管Genentech癌症部门的,虽然没有CEO的经历,可是不乏药物商业推广的背景。公司的解释是为了头号产品BPX-501的商业化铺路。就在上个月,首席运营官Annemarie Moseley也宣布辞职,目前这极为重要的二把手职位还是空缺。市场显然不喜欢管理层这样频繁的变动,这种态度也反应在了股价上面。

原因之二:冰山一角的数据

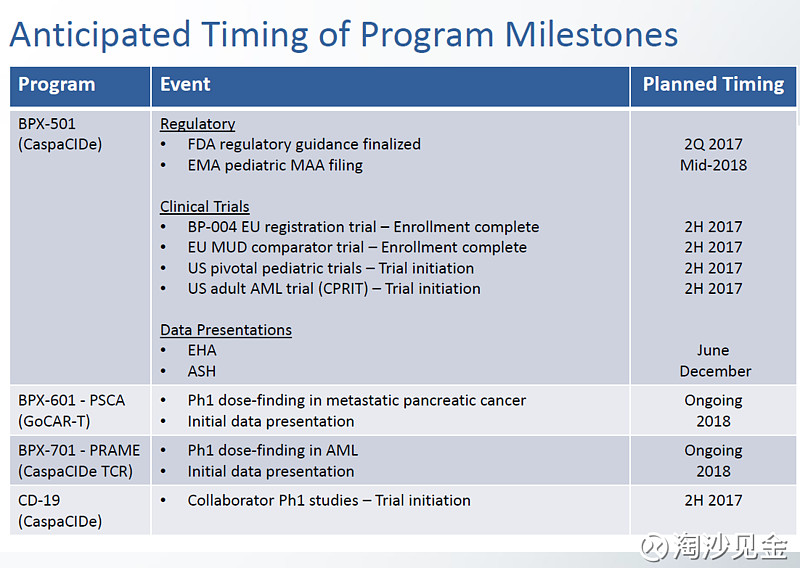

二月份公布的数据其实相当不错,不过也许市场还在期待这个月23号的数据更新。BLCM在今年欧洲的EHA会上面有三个报告要做。其中“BPX-501 Donor T-Cell Infusion (with Inducible Caspase 9 Suicide Gene) Facilitates HLA Haploidentical Stem Cell Transplant in Children with both Hematological Malignancies and Non-Malignant Conditions”更是5个主题报告之一,值得期待。

原因之三:额外的关键三期实验来满足FDA/额外的针对成人组的实验

在最近的Jefferies Healthcare Conference 2017 Rick说到,再招募40个患者就可以完成BP-004实验。预计明年就可以提交EMA申请,最早2018-2019年产品就可以在欧洲上市。而美国FDA还需要一个额外的三期实验,申请时间和产品上市时间也会比欧洲晚一年。而且现有的实验大多针对青少年,针对成人还需要额外进行实验。

可能的原因之四:机器算法看多BLUE,看空BLCM??

BLCM的BPX-501是用来针对造血干细胞移植(HSCT)患者出现的移植物抗宿主病(GVHD)。Bluebird公司的LentiGlobin也是类似不过角度不同。LentiGlobin完全避开了骨髓移植,从患者体内分离出的造血干细胞后,经过重组后的基因再表达将这些造血干细胞在体外进行扩增,最后输送回患者体内。这样近乎完全匹配的干细胞呈现非常小的移植物抗宿主病(GVHD)风险,对Bellicum公司的首席候选产品有一些影响。不过最近BLUE涨也是因为anti-BCMA 数据较好,所以这个原因完全只是作者的猜想。

不过长远来看,BLCM现在倒不失为一个仔细观察并且考虑建立仓位的好机会。Baker Brothers最近的一次买入均价在$12,目前还是持有5M的股票。头号产品BPX-501临床实验失败的风险已经比较小,因为这是基于一个二代 T 细胞去除单倍型移植策略(TcRαβ/CD19 去除),再加上BLCM独有的消除毒性细胞的安全开关技术,明年公布的数据应该不差。23号的会议也许会成为短期股价的一个催化剂。现在的市值只需要很小的患者规模即可满足 (假设可以治疗500青少年,治疗的价格是$100,000每位,P/S=6)。所以从风险/收益的角度来看,非常值得考虑。

*本文仅代表作者观点,投资有风险,入市须谨慎。