Dova Pharmaceuticals ($Dova制药(DOVA)$)今天宣布被瑞典医药公司Orphan Biovitrum以每股27.50美元加CVR的价格收购,收购的总价值在$915M. 这个公司是我们在6月底FDA催化剂中重点观察的一个标,当时sNDA批准后也及时的给出了估值更新,这里把我们当时的估值模型跟各位分享一下。

我们的估值模型如下表所示:

最后的总结如下:

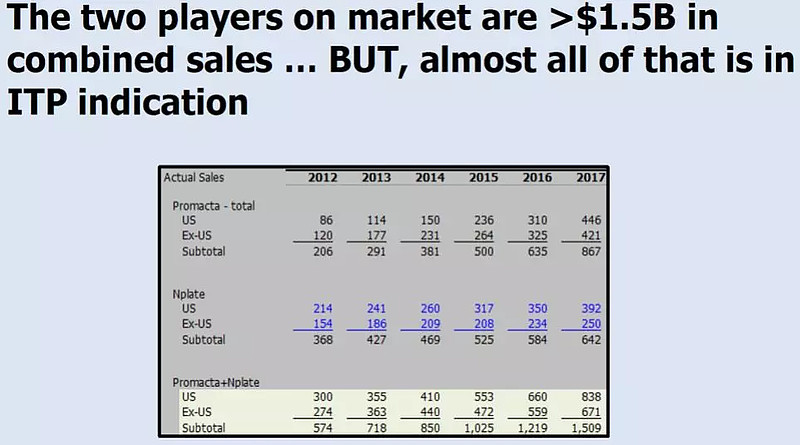

DOPTELET在sNDA批准之后DOVA现在药物研发阶段的风险很低了,下一步就看药物的销量如何。ITP这个症状市场很大,诺华和安进两家一年销量接近$2B. Dova的 药物要比安进的Nplate有一定优势(口服vs注射)。但是跟诺华的药物竞争时可能优势不够明显。同时,DOVA药物在FDA批准之后现在就看合作伙伴(Salix)销售做的怎么样了。2019年第一季度CLD这个症状上卖了$4M. 公司账面现金充足,短期没有增发的风险。下一个催化剂还有Phase 3 CIT Clinical Trial – continues to enroll patients for the treatment of chemotherapy-induced thrombocytopenia (CIT); plan reporting of primary and select secondary results in the first half of 2020. 但是现在公司主要看药物销售了。小公司跟大公司竞争做商业推广难度一向很大,失败的例子比比皆是(比如SGYP/AKAO)。我们采用很保守的销售预测,目标价格已经接近当前市场的价格。如果公司在销售上取得不错的成绩,股价还有不小的上升空间。

我们的分析都是基于详细的参考资料的,这里就不一一放上了了,下面这张图可能对了解ITP这个症状的市场潜力最有用。

DOVA公司在FDA批准后的股价也比较接近我们的目标价格$12, 这也是我们建仓的位置。只不过DOVA后来走势相当良好,达到我们的目标价格后也陆续卖出,没有等到被收购的这一天。

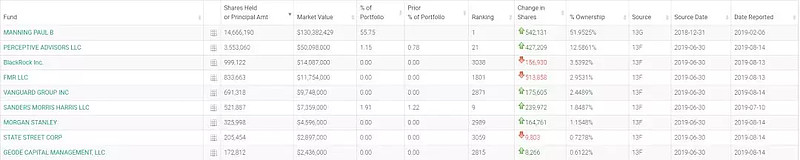

机构方面Perceptive持仓比重排在第二,不过均价比较高,所以这次赚的并不多。Perceptive早期的时候在$30+的位置没有卖出,后来DOVA的股价最低跌至不足$10,Perceptive没有选择割肉而是选择加仓,今天终于等到了解套的这天。

结合最近ALDR $Alder生物制药(ALDR)$也被收购,看来最近生物医药板块的持续走低给了一些公司“抄底”做收购的机会。ALDR/DOVA都属于临床后期或者商业化早期的公司,看来这个比较对MA的胃口,同一类型的公司比如FLXN/ADMS $Adamas(ADMS)$等值得留意一下。

DOVA再此应验了巴老的至理名言:As an investor, it is wise to be Fearful when others are greedy and greedy when others are fearful. 所以啊,跟巴大爷比你差远了,姜还是老的辣...

免责声明:

本文的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本文提供的信息进行证券投资所造成的一切后果自负。

@Replix锐璞美股 @飞冲天 @书呆老李 @Efficacious @Replix锐璞-Yang @美股医药Z博士 @药师老庙 @今日话题