周五我说了要介绍下周IPO的公司,老师这么浓眉大眼一定是言而有信的,今天就从呼声最高的10x Genomics($10x Genomics(TXG)$)开始。

简单介绍一下这个公司的背景:10x Genomics是一家专注单细胞测序的公司。所谓的单细胞测序,就是获取单个细胞遗传信息的测序技术。那么为什么要使用单细胞测序技术呢?老师我只能说这是未来生物科学研究的趋势,能让科学家们更精准的了解人体组织内不同细胞类型的分子特征,为以后更加精准的医疗做基础等等。

举个通俗的例子,在还没有1024拍照手机之前,最开始的手机像素大概在30万像素左右,拍出来的照片都是朦胧美。而现在的手机动辄几千万像素,拍出照片的效果自然非常真实感人,所以众多小姐姐拍照必开美颜加滤镜。老师对10x Genomics单细胞测序技术的理解就是这类平台能让细胞级别的测序从早期的模糊阶段进入高清HD时代。当然,这个类比可能过于简单,具体的解释请自行搜索知乎文章:《单细胞测序扫盲:是什么?为什么?怎么做?》

一般说到基因测序,大家的第一反应肯定是测序界的大佬Illumina ($Illumina(ILMN)$)。这些基因测序公司个个技术听起来高大上,实际上商业模式非常简单,早期主要靠卖基因测序仪器加耗材来赚钱,后期会附加提供点检测服务,比如癌症早期检测之类。10x Genomics现在还在走Illumina当年的老路,就是卖卖设备加耗材,现在70%的收入来自于研究机构。这些高校、研究机构、生物医药公司研发部门主要用10x Genomics做做研究,应用层面距离终端消费者还比较遥远。

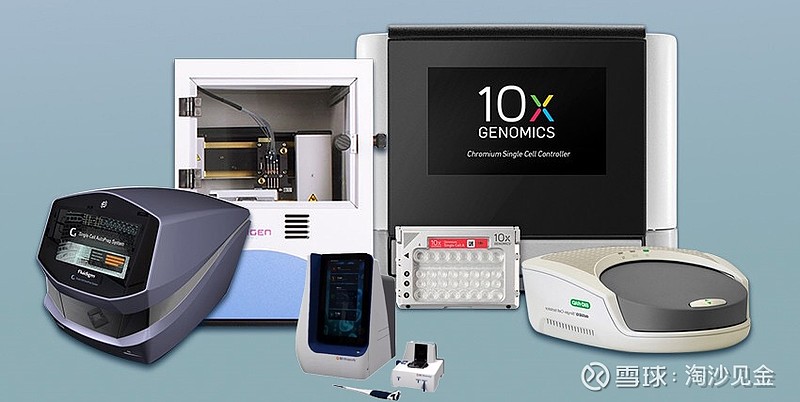

单细胞测序技术平台其实种类众多,除了10x Chromium,还有其他几种平台,比如:Illumina® Bio-Rad® 平台、BD Rhapsody™ 平台、ICELL8 平台和C1™ 单细胞全自动制备系统等等。各个平台的优势劣势在这里作者就不一一介绍,有兴趣的读者可以搜索微信公众号:烈冰生物,里面对单细胞分选平台有做比较深入的比较。

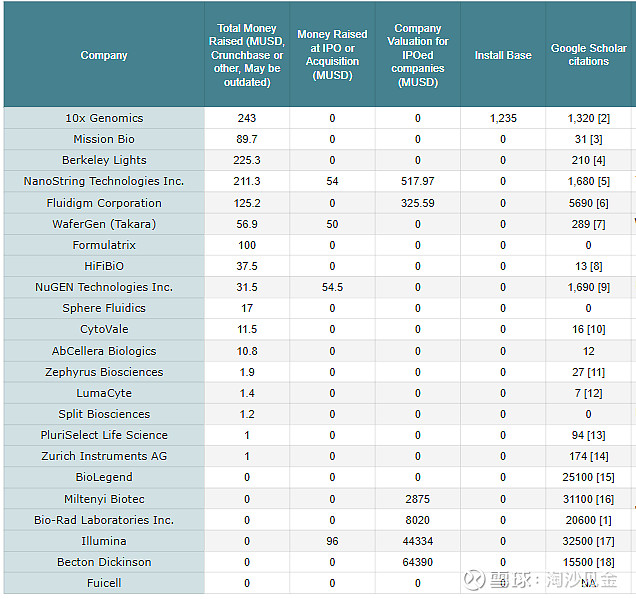

此外,还有众多的初创公司瞄准这个市场,不完全公司的名单如下。

尽管如此,10x Genomics还是占了先发制人的优势,销售增长非常迅猛,增速几乎为100%。

公司的背景知识就介绍到这里,什么仪器原理、管理层背景、早期投资机构之类的就不介绍了,一来写的再多你们也不爱看,二来其他介绍这个IPO的文章肯定会写。老师得给其他同仁发挥的余地,所以S1文件里面有的内容咱就不说了,今天就说说S1里面没有提到的东西。来,上干货。

10x Genomics IPO 估值

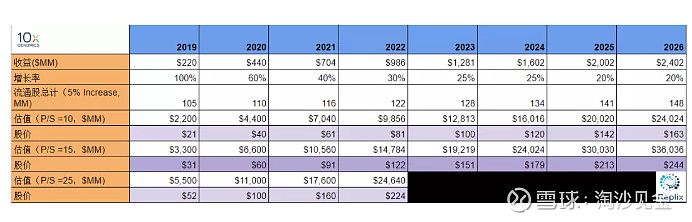

先指出一个计算IPO公司估值最常见的错误,那就是把流通股的数量算少。这次10x Genomics 发行9M的股份,增发完的总股本数量是:92,849,660. Easy right?错,这个数量没有考虑公司发放给管理层和员工还没有变现的股权数量。那这个数量是多少呢?将近12M。也就是说,10x Genomics完全的流通股数在105M左右 (当然公司发放的股权也不是一次性发完)。

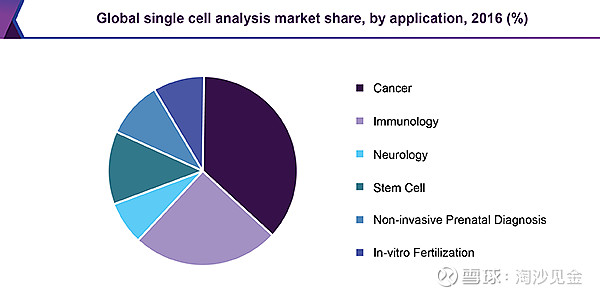

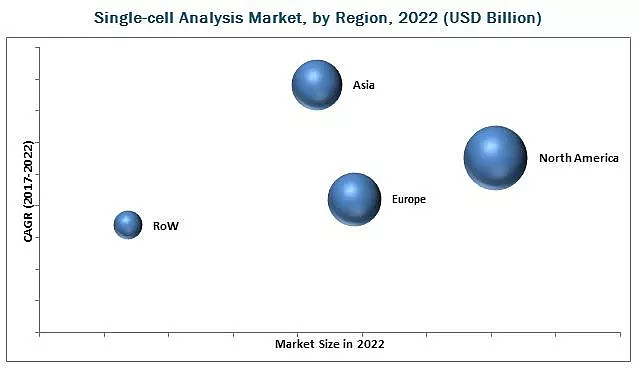

计算估值之前先来考虑这个问题?单细胞测序这个大市场有多大?老师觉得几年之内这个市场消费者还是以高校、科研机构、生物医药公司研发机构为主,搞出一个类似于23andme这样DTC的模式似乎可能性也不大,所参考一些市场研究渠道分析(TMR,2019),整个单细胞测序大市场在2026年到达$6 billion - $7 billion可能性很大。

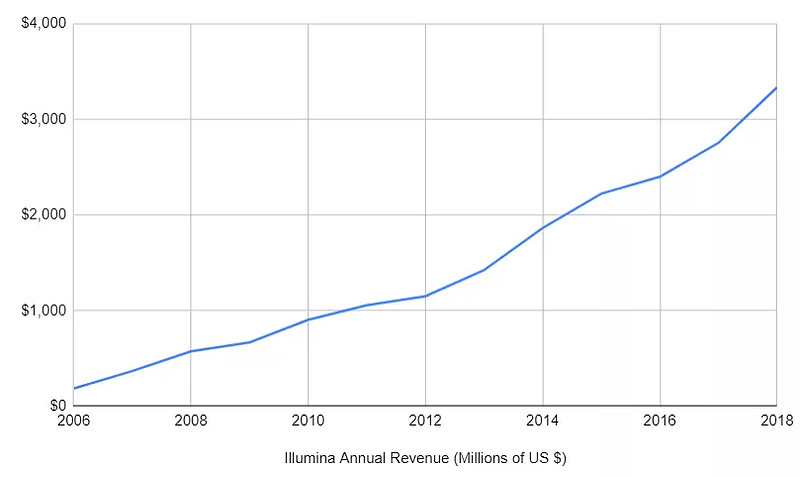

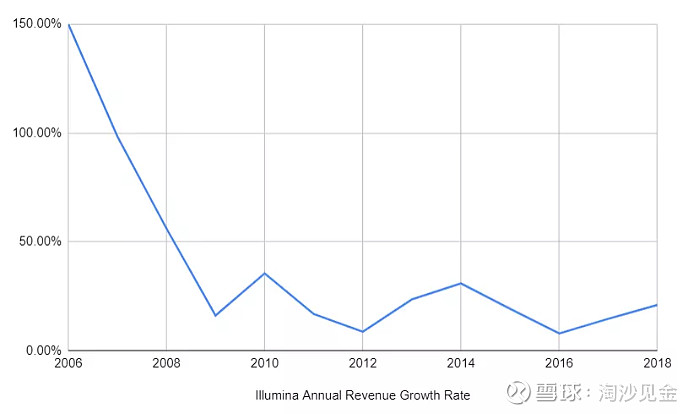

10x Genomics现在销售增长很快,不过这个100%的增速不可能一直维持下去。这一点我们可以参考Illumina的历史销售数据。

早期的Illumina销售增长速度也是类似于今天的10x Genomics.

不过市场给Illumina的估值却一直不算太高,常年在10倍-15倍的市销率之间。

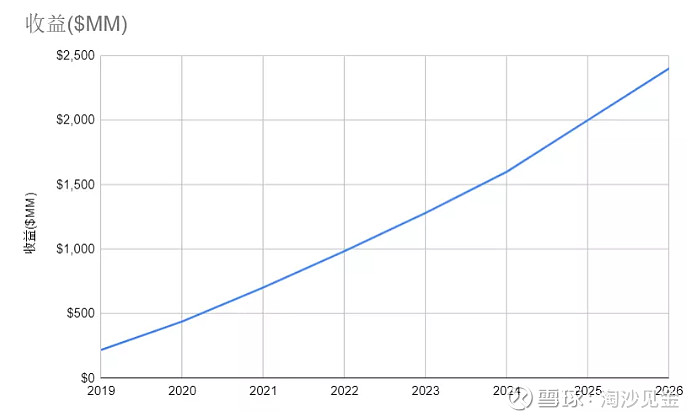

考虑到以上各种因素,我们的销售预测可以见下图。根据我们的预测,2026年10x Genomics $2.6 billion的收入基本上占了单细胞测序总市场的一半,这个预测给的是相对喜人。当然,所有预测未来销售都是在虾扯蛋,本文亦不例外。

把以上销售预测带入我们的估值模型,得出的估值价格如下:

这个表格什么意思:$20买到属于天上掉馅饼;$35公司IPO的定价,这个是给机构的价格,小散不要想了;开盘估计$50+,追不追看你的勇气了。当然,若干年后如果销售给力的话,股价去个$200也有可能啊。

(老师这里提前预测一下IPO定价前一天的新闻稿标题: 10x Genomics has increased the size of its planned IPO and priced at the higher end).

风险

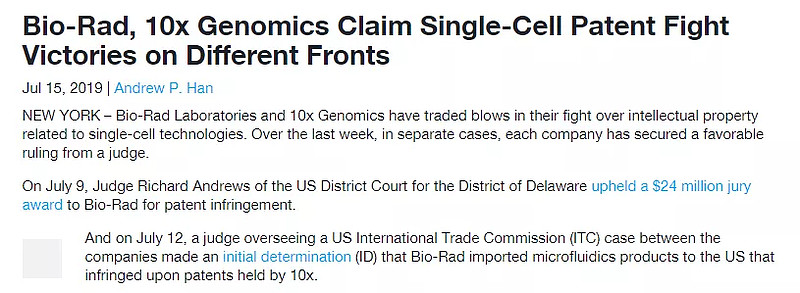

10x Genomics现在来看毋庸置疑是单细胞测序的领头羊,不过枪打出头鸟,背后站着的屠龙少年也是众多。公司跟另一家竞争对手Bio-Rad一直是相爱相杀的关系,两家的专利官司是打的没完没了。对于这种市场大热门,一般在估值很高的情况下一旦专利出了问题或者销售不及预期,高位追涨的投资者估计要坚守一段时间了。

总结

10x Genomics必然是下周IPO市场上最靓的仔,不过市场热情高涨的情况下就会导致这个公司往往不一定是最好的投资对象。10x Genomics 肯定是值得长期持有的公司,谨慎的投资者可以避开IPO当天的热潮,等股价稳定、估值略合理的时候再上车也不迟。

免责声明:

本文的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本文提供的信息进行证券投资所造成的一切后果自负。

@Replix锐璞美股 @飞冲天 @书呆老李 @Efficacious @美股医药Z博士 @药师老庙 @Replix锐璞美股 @今日话题 @美股马甲