在美国养过宠物的投资者应该都听说过Elanco Animal Health这家公司。这是Eli Lilly($礼来(LLY)$ )旗下的动物健康业务部门。这个公司将在这周IPO上市($Elanco Animal Health(ELAN)$ .预计IPO价格在20美元至23美元之间。交易的第一天在2018年9月21日。作者在这里对这个公司的估值以及发展前景做个简单的分析。

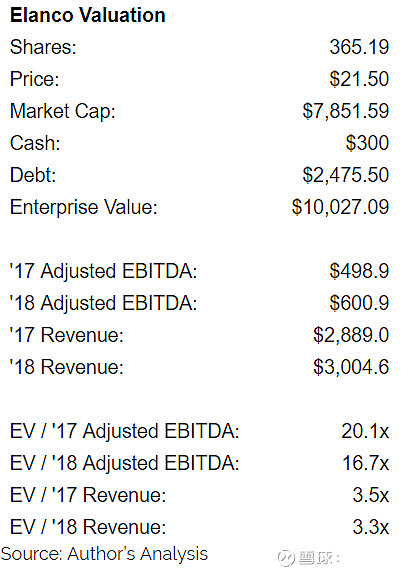

做为世界500强企业礼来制药的动物保健部门,Elanco现在拥有将近300个品牌,产品线涉及疫苗、驱虫药、抗生素、外科、酶制剂、食品安全等多个领域。假设ELAN股票发行价格处于20-23美元的中间,以356.19MM的流通股来计算,ELAN上市后市值将达到7.654 B。预计ELAN将拥有3亿美元的现金和2.48 B的债务。

ELAN 财务状况

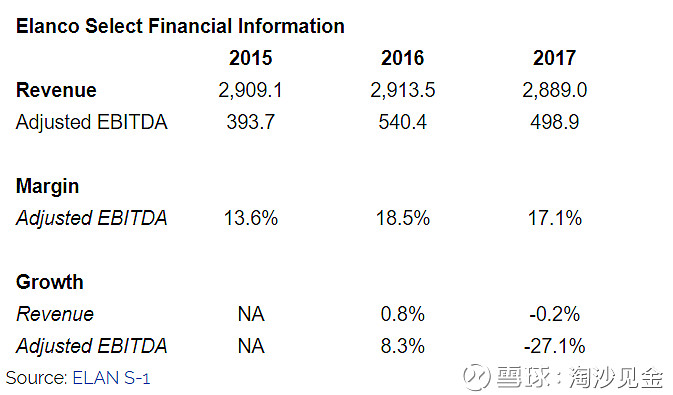

参考S-1,Elanco过去三年的财务状况如下:

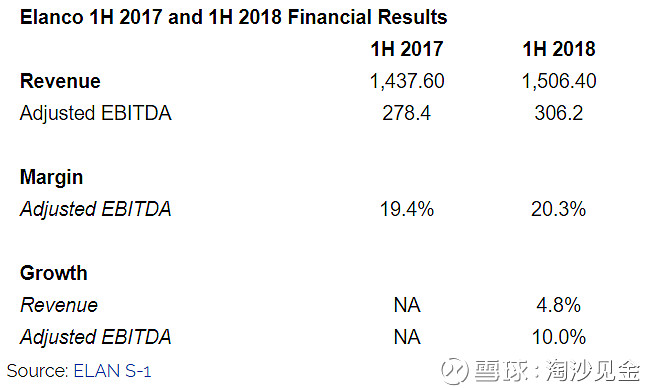

这个财务状况在2018年上半年有所改善:

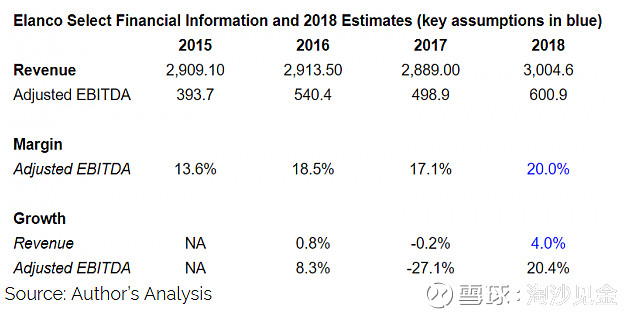

对于2018年全年,假设ELAN的收入增长率为4.0%,EBITDA利润率为20.0%,那么2018年收入预估为3.0亿美元,2018年EBITDA估计为6.01亿美元。

如果IPO定价21.5,ELAN EV/EBITDA = 16.7. EV/Sales = 3.3

这个估值与同行Zoetis($Zoetis(ZTS)$ )相比来说略微便宜一些。如下图所示,ZTS的EV/EBITDA = 16.7 EV/Sales = 7.9。

这种估值上的差异主要是以下原因所造成的:

1)Zoetis是市场领头羊,产品收益过去几年增长得更快。在过去两年中,ZTS的收入增长率为5.5%,而ELAN收入基本持平。

2)Zoetis利润率较高,EBITDA利润率为39%,而ELAN约为20%。

3)不排除LLY管理层故意把价格定低从而让ELAN的初始IPO更具有吸引力。

投资策略

鉴于ELAN初始估值看起来相对合理,如果IPO当天价格不高,建议配置。ELAN 股价走势可以参考2013年PFE的Zoetis(ZTS)IPO。2013年2月,辉瑞公司旗下的ZTS IPO。 ZTS第一天开盘上涨约21%,收于31.50美元。随后几个月,股价继续表现良好,并在3月达到峰值~35.06美元。

2013年5月,辉瑞公司宣布将通过交换要约分配Zoetis剩余的82%股权(投资者可以将其PFE股份换成ZTS股票)。在辉瑞宣布交换要约后,ZTS交易下跌,因为市场预计将有大量的股票会被辉瑞出售。 ZTS的股价在2013年7月股价徘徊在29.28美元左右。但是随后几年,随着几年随着公司业务发展良好,股价从2013年的30美元也涨至现在的89美元.

考虑到 LLY计划在首次公开募股后约6个月分配剩余约80%的ELAN的股份,投资者有机会在分拆时以更便宜的价格购买股票。因此投资者可以考虑IPO当天配置一些仓位,以后股价有跌至$20以下再进一步配置仓位。  ELAN是否适合长期持有?

ELAN是否适合长期持有?

ELAN是否适合长期持有取决于公司估值和初始股票交易的价格,不过一般来说动物健康是个不错的市场。根据2017年的统计,动物药物和疫苗代表了320亿美元的全球市场,并且从2007年到2017年的复合年增长率为4%。动物医药和疫苗市场不仅增长良好,同时在经济衰退的时候也具有一定防御性。

其次,它的利润率比同行Zoetis的利润率低约50%。这既是一个隐患也是一个机会,说明了ELAN有比较大的提升潜力。 Zoetis在2013年的EBITDA利润率约为22%,之后又增加到39%。 ELAN很有可能复制这样的增长。

第三,ELAN债务比重比较大。 ELAN的净债务约为EBITDA的4.1倍。如果将其降低到1.5倍左右(Zoetis的水平),股价还有提升空间。

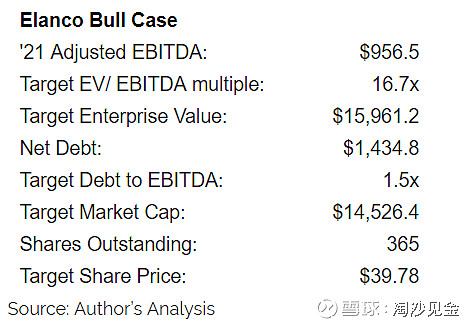

ELAN未来的目标价格?

假设未来三年收入增长率为2%,EBITDA利润率从约20%增加到30%(依然低于ZTS)。最后假设净债务从4.2倍下降到1.5倍(与Zoetis相同的水平),作者认为ELAN股价有可能达到40美元左右。

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负