OLED算是这1年多来A股电子行业的主轴看点之一,

特别是京东方营运业绩的长线拐点出现以来,

随著京东方股价趋势转为多头格局,

有关OLED的研报, 新闻, 发帖,

真可以说是多如牛毛, ![]()

只要你愿意,

保证可以让你读到饱, 让你看到吐, ![]()

这些研报, 新闻, 发帖,

可以说是把OLED翻了个底朝天, ![]()

几乎跟OLED沾上边的,

都被翻出来了, ![]()

可是呢,

有一个有趣的现象是,

遇到关键点,

就会转弯绕道,

或是点到为止,

不然就是轻轻带过,

这里的关键点是什么咧?

我们指的是 关键制程, 关键设备, 关键材料,

以当今手机用中小尺寸OLED的龙头霸主三星来说,

考虑生产的经济规模,

以及多年经验积累的超高良率,

再加上设备折旧领先摊提了好多年,

『 价格竞争 』这个大绝招使出来肯定是风云变色, 一片哀嚎, ![]()

但是呢,

就连小妹我这个大外行也知道,

三星就算是疯了,

也不会在这时候放这个大绝,

现在三星是95%以上的市占率,

杀敌5片, 自损95片, 没有这种疯子吧, ![]()

肯定是等竞争同业市占率拉上来了, 要追近了, 再来考虑放这个大绝, ![]()

目前在产业链看到的,

三星可能有动机进行价格竞争的,

是在5寸Full HD硬式OLED手机面板的部份,

因为呀,

这里的竞争对手是LCD手机面板,

这里先大致说一下今年LCD手机面板的供需大势,

京东方和深天马都有新开产能在2016年开始投入LCD手机面板的战场,

加上原本这个战场里的大咖, 友达和夏普都没松动,

而台厂华映今年又在福建莆田新开了6代的a-Si厂华佳彩来搅局, ![]()

另一个最重要的,

原本供应苹果LCD手机面板的日本显示器JDI,

在苹果转向OLED面板之后,

苹果今年大概减少了近1亿片的LCD手机面板订单, ![]()

明年如果苹果全机种都是OLED面板,

还可能再少1亿片, ![]()

![]()

JDI这些空出来的LCD产能怎么办?

只能掉头往中国手机市场送,

光上面这些听下来,

就可以想像,

中国手机LCD面板市场是多么的战云密布, ![]()

从手机面板报价的下滑情形就可以看得出来,

其中又以LTPS的战况最为惨烈, ![]()

还好今年出现了全面屏这个救星, ![]()

全面屏造成面板面积变大, 面取数减少,

简单计算,

原本的5寸的16:9屏幕在变成18:9屏幕后,

因为对角线拉长, 尺寸就会变成5.5寸,

同样的,

5.2寸的16:9就会变成5.72寸的18:9,

5.5寸的16:9就会变成6寸的18:9,

所以罗,

全面屏会消化更多的面板产能,

假设以6寸18:9面板取代5.5寸16:9面板来计算,

相当于全球一年可多去化一座6代面板厂约6万片玻璃基板的产能, ![]()

虽然全面屏缓解了手机面板的产业供需压力,

可是咧,

三星的策略是在供不应求的可挠式OLED面板维持高价,

但是在中低价的硬式OLED面板,

却是订立推销计画瞄准大陆的手机品牌厂,

目前三星硬式OLED面板供货对象有OPPO, vivo, 一加与华为,

以华为和三星的关系,

可挠式OLED面板三星是绝对不会把货放给华为的,

但是为了推销硬式OLED面板,

连华为这个死对头也能供货了, ![]()

三星很清楚,

未来各家手机品牌厂的旗舰机都会用可挠式OLED面板,

而硬式OLED面板与现在的高阶LCD面板, 终须一战,

加上三星硬式OLED面板产线的折旧摊提作业将在2017年内完成,

三星是有价格战的本钱和底气喔, ![]()

这是在三星硬式OLED面板的部份,

拉回到可挠式OLED面板,

照前面说的,

杀价既然现在还不能使,

那...

还能使出哪些招数打压对手呢? ![]()

主要的方向大约有几个,

1, 让对手做不出来,

2, 让对手良率不高做不好,

3, 让对手做得慢产出少,

4, 让对手做了也不会赚钱,

以上这几个方向,

就可以透过关键制程, 关键设备, 关键材料来做为施力点了, ![]()

相信球友都看过很多研报, 新闻, 发帖里提到的蒸镀机,

其实呢,

单单蒸镀这个制程,

三星就为追赶的竞争对手设下三道关卡, ![]()

蒸镀机只是其中一道而已喔,

小妹就以蒸镀制程来做为OLED系列本篇发帖的内容主轴,

很多研报, 新闻, 发帖里都有说明蒸镀制程,

小妹这里就不重复罗嗦喽,

直接切入Canon Tokki,

Canon Tokki在1986年的时候改名Tokki,

转捩点在2000年,

三星决定进入OLED产业, 找上了Tokki,

当时全球有40多家业者投入OLED,

但是几年下来,

OLED相对LCD,

生产良率又低, 产品又毫无价格竞争力,

投入的业者, 死的死, 逃的逃, ![]()

台湾的面板厂友达在当时也有投入,

原本获得的成绩不输给三星, 后来也是忍痛淡出, ![]()

2006年时,

Tokki面临到客户取消大笔的订单,

出现了48亿日圆的钜额亏损,

再一次遇上破产危机,

还好剩下的唯一客户三星, 三星决定坚持苦撑,

继续下订单给Tokki, 并且还帮助Tokki扩充产能,

撑到2007年,

日本佳能Canon投资76亿日圆入股Tokki, 成为Tokki的母公司,

才改名为Canon Tokki,

所以罗,

因为之前的患难情谊,

加上三星成为OLED产业的龙头霸主,

后来最近几年, 三星能够独家买下Canon Tokki的全部产量,

采购契约以Canon Tokki原本的年产能3~4台蒸镀机为基准,

直到2017年,

Canon Tokki扩充产能, 年产能拉高到7台,

并且协议三星可以取得5台,

才让LGD和京东方能够各买一台, 取到珍贵的货源, ![]()

这里我们可以看到,

三星在趋势判断上的眼光,

这就是所谓的料敌机先吧, ![]()

算准了竞争对手会来抢关键设备,

早先一步买断卡位, ![]()

也可以看到,

三星判断公司的眼光,

有这么多家蒸镀机业者,

就能选到最NB的一家全力扶植, ![]()

Canon Tokki的蒸镀机NB在什么地方?

为什么大家都要来抢?

小妹也不是什么专家达人,

就小小补充一些研报, 新闻, 发帖里比较少提到的吧, ![]()

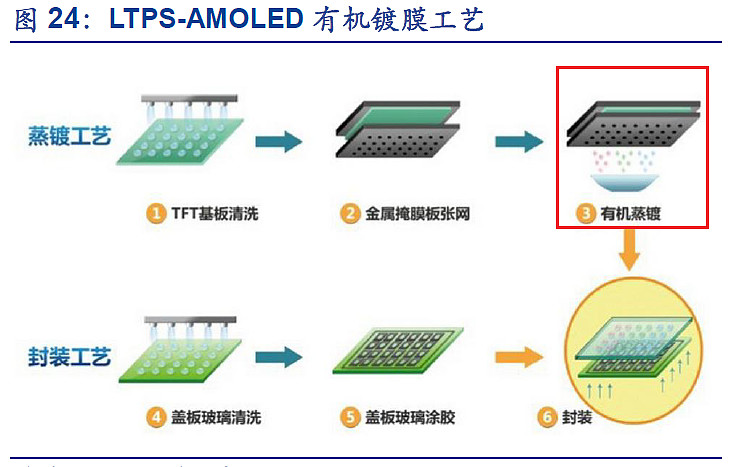

这就是Canon Tokki的蒸镀机,

长达100米,

一台设备几乎就像是一条隧道, ![]()

被提到最多的,

是Canon Tokki蒸镀机对位的精准度,

能够把OLED有机发光材料精准的蒸镀到基板上,

误差控制在5微米之内(1微米=1/10000公分, 相当于头发直径的1% ),

独步业界, 同业没有其他公司的蒸镀机能够达到这种数据, ![]()

能够做到这种精准度,

靠的是Canon Tokki的独家专利,

Canon Tokki很早就将现在流行的机器视觉应用在设备里,

Canon Tokki的蒸镀机配备定位追踪摄像头是独家专利,

利用摄像头追踪的误差范围可以比人体的红血球细胞还要小, ![]()

其他比较少被提到的,

我们认为研究机构wits view邱宇彬的说法不精确,

邱宇彬的说法,

由于Canon Tokki蒸镀机采用点状蒸镀,

和其他厂牌蒸镀机, 例如ULVAC采用的线状蒸镀不同,

点状蒸镀因为耗费材料较多, 效率低, 成本高, 但是精密度高,

事实上呢,

Canon Tokki也是线状蒸镀喔, ![]()

Canon Tokki的线状蒸镀设计是以点蒸发源为基础,

再把点蒸发源连成线蒸发源,

因为有了Canon Tokki的蒸镀机,

所以三星能在关键的蒸镀制程,

保有遥遥领先的良率,

也因为如此,

Canon Tokki的蒸镀机,

每台报价从以前的100亿日圆( 8500万美元 ),

到现在的1300亿韩元( 1.14亿美元 ),

依然是一机难求,

因为呀,

在下游面板业者眼中,

这蒸镀机现在几乎就是印钞机了, 买到就是赚到, ![]()

好啦,

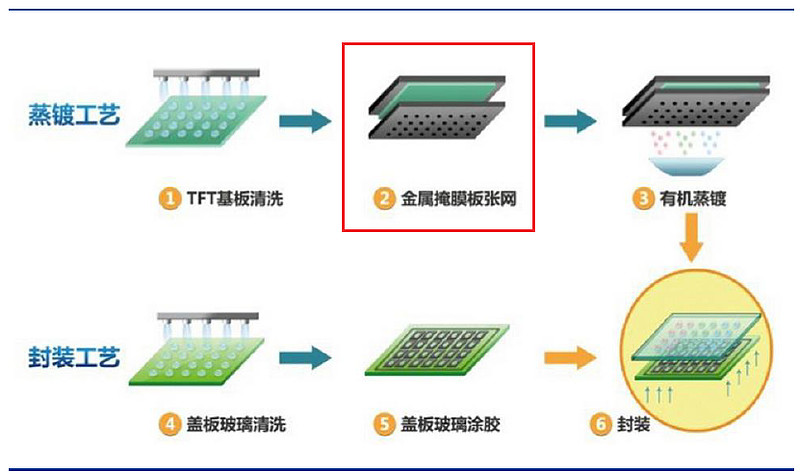

Canon Tokki的蒸镀机是蒸镀制程的第一道关卡,

那第二道关卡呢?

就是蒸镀制程的关键部品,

金属掩膜板FMM( Fine Metal Mask ), 也有说是蒸镀罩,

就是图中红框,

蒸镀机攸关蒸镀制程的生产良率,

金属掩膜板FMM则是攸关生产良率和OLED面板的分辨率,

因为呀,

FMM在蒸镀制程中让RGB有机材料在指定位置精确蒸镀形成画素,

才能提高面板分辨率与制程良率,

关键在于FMM的厚度与孔洞大小,

厚度愈薄, 孔洞愈小愈密集, 制作出来的面板分辨率愈高,

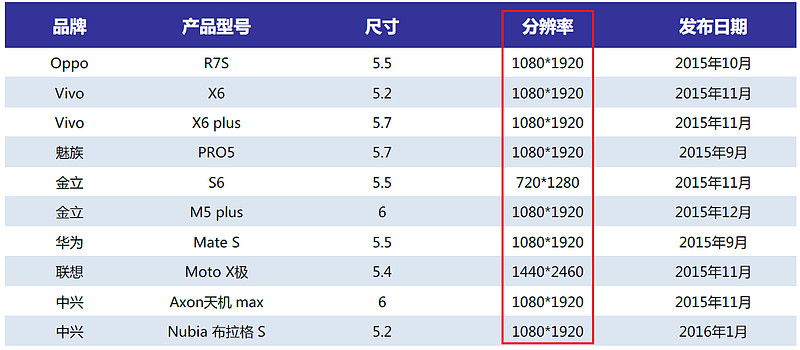

分辨率是什么概念呢? ![]()

先看看过去中国手机品牌厂商推出的OLED机种的分辨率,

再看看三星手机机种的分辨率,

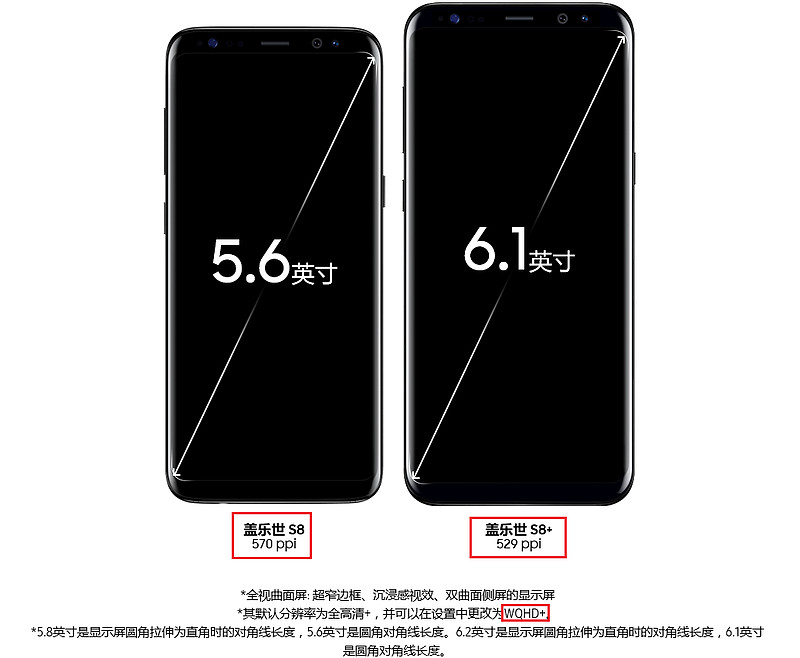

这是Galaxy S8,

这是三星C系列手机,

这是三星A系列手机,

常看到的FHD就是Full HD( 1920×1080 ),

而QHD就是Quard HD( 2560×1440 ),

三星的S8可以达到QHD以上的WQHD+,

拉回来前面说的FMM,

市场上只有大日本印刷一家公司的FMM,

能够生产QHD等级的OLED面板,

因为呀,

在蒸镀制程中的高温, 会使FMM变形,

而大日本印刷拥有独特技术,

所生产的FMM热膨胀系数低,

遇高温也不易变形,

而且大日本印刷的FMM厚度特别薄,

提供给三星的产品规格厚度只有10~20微米,

看到这里,

是的!

你没猜错! ![]()

三星也跟大日本印刷签订独家供应契约, ![]()

大日本印刷的产量全部被三星买断,

造成其他竞争同业无法生产QHD等级分辨率的OLED面板,

终于,

在2017年初,

三星与大日本印刷的单独供应契约期满,

其他竞争业者有机会从大日本印刷买到可以生产QHD的FMM,

京东方毫不迟疑,

立马就跟大日本印刷签下FMM的采购契约, ![]()

虽然大日本印刷仍然无法将供货三星相同规格的FMM卖给京东方,

但是京东方可以向大日本印刷买到30微米等级的FMM,

即使不如三星的10~20微米,

但已经足够可以生产出QHD分辨率的OLED面板喽, ![]()

京东方终于可以摆脱只能生产FHD的苦日子,

正式晋升进入QHD量产阵营,

其实呢,

在今年5月21~26日,

在美国洛杉矶举办的显示器产业年度技术展示会( Society for Information Display )中,

京东方展示的S型可挠曲5.5寸OLED面板,

分辨率就是QHD等级, 可以朝2个方向挠曲,

当时的展品可能让人怀疑是样品,

现在跟大日本印刷签约,

QHD的量产能力就更让人有信心罗, ![]()

反观LGD,

先前买到的一台Canon Tokki蒸镀机,

在今年5月搬入坡州的E6生产线,

E6生产线是LGD专门为苹果准备的生产线,

至于在龟尾的E5生产线,

采用的是Sunic System的蒸镀机,

E5生产线已经把量产时间延到8月份,

对比原本财务长金相敦在第1季法说会上宣布的时间,

推迟了三个月,

推迟的原因就在于良率和分辨率,

良率就不用说了,

分辨率的部份,

原本LGD规划设计E5生产线的OLED分辨率做到FHD,

因为E5生产线的客户,

是自家集团的LG, 和中国的小米, 华为,

由于FHD与QHD肉眼不容易分辨,

LGD原本打的如意算盘是,

因为买不到大日本印刷QHD的FMM,

而中国手机业者以前都是用FHD分辨率的OLED面板,

先用FHD打发这些中国客户,

打算采取的策略就是,

一边量产FHD分辨率OLED,

一边与凸版印刷共同开发QHD等级的FMM,

没想到E5生产线的客户不答应, ![]()

想也知道,

花了大把银子跟你LGD买可挠式OLED面板,

装在旗舰机上却是FHD?

旗舰机的形象还要不要?

堂堂旗舰机跟三星的C系列, A系列同等级? ![]()

这能看吗? ![]()

会被竞争对手抓到这个痛点喷到天荒地老吧? ![]()

LGD只好策略急转弯,

全力提升E5生产线的产品分辨率,

一边要调整Sunic System机台设备,

一边要四处奔走解决QHD等级FMM的问题,

是不是很伤脑筋呀? ![]()

京东方买到了Canon Tokki蒸镀机,

也跟大日本印刷买到了QHD等级的FMM,

蒸镀制程连过2关,

鸡贼的三星却也算到了, ![]()

另外排了第三道关卡,

就是FMM的原材料,

叫做超因瓦板( Super Invar Sheet ),

大日本印刷就是以超因瓦板制作出FMM,

超因瓦板为铁镍钴合金,

合金比例约铁50~70%, 镍29~40%, 钴15%以下,

超因瓦板因为热膨胀系数趋近于0,

能够耐受蒸镀制程的高温而不变形,

而要拿来生产中小尺寸OLED的FMM, 膨胀系数不能超过10~7,

所以罗,

超因瓦板非常适合用来制作FMM,

制作FMM时,

分辨率要高, 钻的孔洞就要愈多愈密集,

FMM的薄度就要限制, 太厚会影响分辨率,

但是薄度太薄,

在蒸镀过程中FMM又会受重力影响而垂弯,

这就会影响良率,

而生产出的超因瓦板,

能够薄度达到20微米以下, 可以有高分辨率,

又可以保持表面紧绷不向下垂弯,

这样的超因瓦板供应商,

全市场只有一家,

那就是日立金属, ![]()

同样的,

日立金属也跟三星签下了独家供应契约,

京东方跟LGD即使可以向大日本印刷采购FMM,

却因为拿不到日立金属的薄度20微米以下的超因瓦板,

分辨率的上限顶多也只能达到QHD喔, ![]()

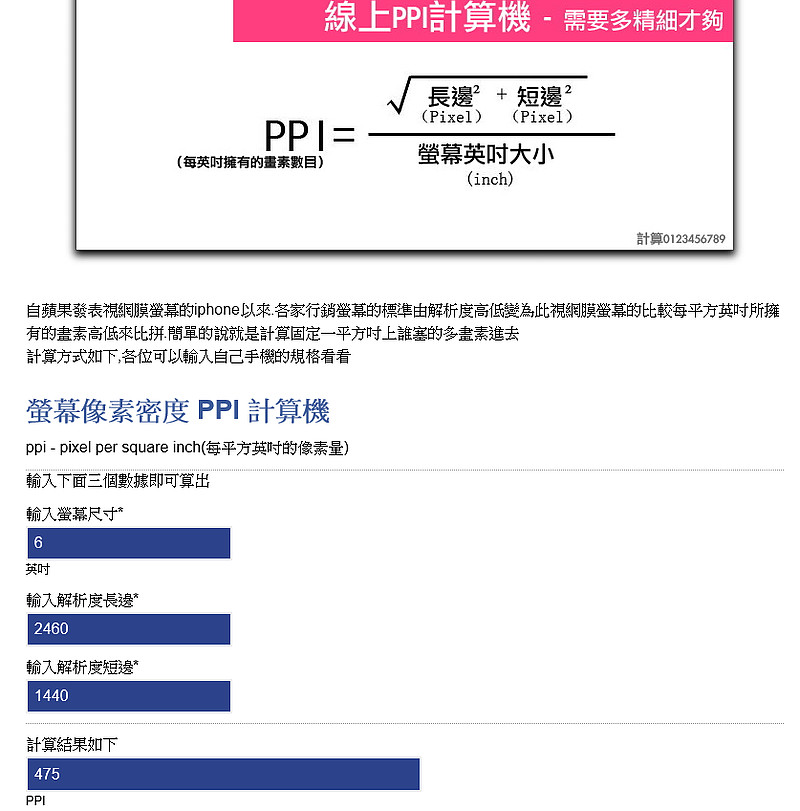

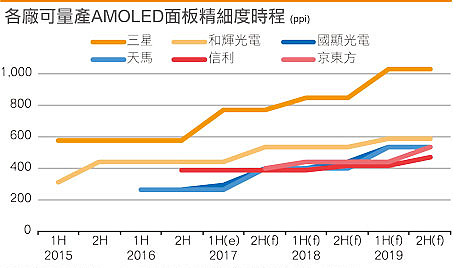

这里可以做个简单的计算,

网络上有很多线上ppi计算器,

球友可以自行玩玩, ![]()

透过ppi计算器,

我们可以算出,

6寸的QHD分辨率面板, ppi只能达到475,

5.5寸的QHD分辨率面板, ppi最多拉到518,

要达到前面小妹贴图三星S8的570ppi,

是其他面板竞争同业现今技术做不到的,

这里我们看到,

三星简单的用一家超因瓦板供应商,

就把对手的面板质量天花板盖住了, ![]()

而三星自己已经在开发1000~2000ppi的OLED面板,

未来规划要用在VR面板上, 解决晕眩问题,

目前情势看来,

三星还是遥遥领先一骑绝尘的在领跑,

好啦,

就像前面小妹所说的,

三星策略的主要方向,

1, 让对手做不出来,

2, 让对手良率不高做不好,

3, 让对手做得慢产出少,

4, 让对手做了也不会赚钱,

透过关键制程, 关键设备, 关键材料,

是不是运用得凌漓尽致呀? ![]()

以下面这张预估图表来说,

我们认为,

实际的产业情况,

三星领先的幅度会更大,

而在中国参与竞争的厂商中,

目前以量产能力来看,

京东方应该才是最脱颖而出的,

前面提到的LGD的E5产线,

LGD的解决方案是向凸版印刷采购FMM,

LGD与凸版印刷为了取得30~20微米以下的超因瓦板,

积极寻求接洽的是德国金属业者,

就看业界能不能在日立金属之外找到替代方案了,

不然的话,

ppi的上限真的就被三星卡死了, ![]()

什么?

可以不用蒸镀制程, 改用喷墨印刷制程?

很不幸,

手机是中小尺寸面板,

加上手机使用频率高, 观看距离近,

先天上,

喷墨印刷制程要用在中小尺寸就是硬伤,

最快在试产中尺寸喷墨印刷OLED的JOLED,

也是监视器面板,

以目前的进度信息,

三星自己透过美国Kateeva和集团子公司Semes,

两家都是喷墨印刷设备业者,

目前的小尺寸面板只能达到100ppi的水平,

业界预测要到2019年,

才有机会在30寸以下喷墨印刷OLED面板看到300ppi, ![]()

看看其他中国业者,

信利, 昆山的国显和维信诺,

都是选择韩国SFA的蒸镀机系统,

目前都还没有明显实绩, 也没有在大展场展出产品,

而小妹前面说到的,

洛杉矶显示器产业年度技术展示会Society for Information Display,

除了京东方, 还有见到深天马参展,

深天马展出的可挠式OLED面板,

屏幕尺寸为5.49寸,

只展示单方向挠曲, 不提供分辨率,

以公司官网来看, 估计顶多是FHD,

深天马受让的聚华印刷股权,

应该方向是锁定大尺寸的喷墨印刷, ![]()

所以罗,

很明显,

目前中国厂商中,

只有京东方站队在主流制程的主流设备阵营,

虽然受到三星的压制,

目前的量产实绩却是最受看好,

就像LGD的E5产线无法被苹果所接受,

而苹果可以接受E6产线( 因为设备材料都比照三星的主流配置 ),

买方机构的投资资金看来也是如此喔, ![]()

投资资金取决于未来业绩,

未来业绩取决于客户订单,

客户订单取决于关键设备和关键材料,

我们就看到,

QFFI机构好像比较偏好压注在有关键设备关键材料的一方喔, ![]()

好啦,

由于有提问进来了,

有关OLED供应链其他关键制程和相关供应链公司,

有机会再发文罗,

======================================================

下面发帖连结股票为本帖内容信息所提到的相关个股,

不构成投资买卖建议,

投资一定有风险, 股票买卖有赚有赔,

读者请自行参考判断, ![]()

在股票的长时间趋势中,肯定有无数个高点和低点,

如果您都是买在相对低点或卖在相对高点,

小妹会说你功夫好~ ![]()

如果您都是追在相对高点或杀在相对低点,

小妹会说您心肠好~ [跪了]