姐姐和卖方开会在讨论中国的PCB电路板产业,

说中国挟著全球电子产品最大生产基地的竞争优势,

在电子产业的发展路径上,

从出海口的终端产品组装往上游的零部件, 原材料, 甚至是生产设备,逐步的实现进口替代,

就拿PCB电路板产业来说吧,

PCB电路板是一个基本又大宗的电子零部件产业,

所以是中国比较早期就发展的电子产业之一,

经过这些年,

在PCB上游的覆铜板产业已经做出产业巨头地位的有建滔和生益,

至于金安就排在比较后面, 但至少还算能排上号,

而在PCB大宗的单层板, 多层板, HDI板方面, 也就是所谓的硬板

姐姐说, 之前媒体报导有所谓的「華南8虎」,

指的是中国在原本日厂、韩厂和台厂把持的产业环境下,

窜起的一批具有产业竞争力的PCB业者,

这8虎包括,

深南電路、珠海方正、汕頭超聲、興森快捷、崇達電路、景旺電子、五株科技、博敏電子,

这些PCB业者,

在国家政策扶植下全面崛起,

靠着冲大生产规模与低价抢单策略,

产业地位扶摇直上,

原本的台湾二三线业者纷纷败退,

只剩下像Unimicron欣兴, Tripod健鼎, Compeq华通、、等这些一线厂商还能挺住,![]()

不过呢,

大陆业者在PCB产业却一直有两块领域是还没攻入的,

也因为如此,

这两块领域还能享有整个PCB产业链中最高的利润率,![]()

可见,

大陆厂商「利润杀手」的名号真不是叫假的,

「红色供应链」就是要刀刀见血才够红呀,![]()

这两座还没沦陷的城堡, 一个是IC载板, 一个就是FPC软性电路板,

这次姐姐开会的讨论主题就是FPC,

FPC台湾直接就叫软板,

也就是大陆说的软性电路板, 柔性电路板, 挠性电路板,

听得都晕了~![]()

小妹就直接用FPC好了,

听姐姐说,

在以前,

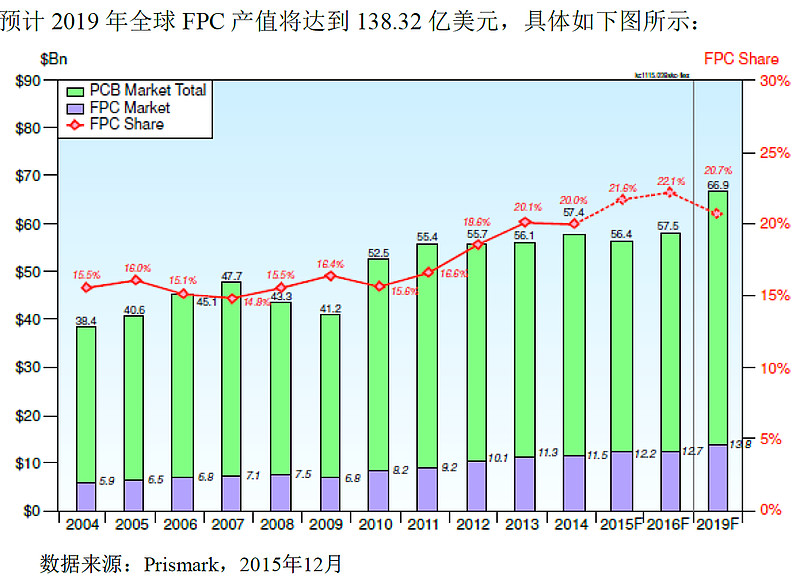

FPC的用途有限,

在PCB细分项目中, 用量一直不算大,

比较常见就是碟机的读取头, 面板的驱动板,

但是自从苹果的iphone问世,

颠覆原本的手机结构设计,

大举采用FPC取代原本的硬板PCB,

并引领其他手机厂跟随,

造成FPC在手持式装置中的用量大增,

反之, 手持式装置中硬板的面积却愈来愈小,

所以罗,

可以看到,

过去这几年,

全球手持式装置(最大宗就是手机)数量逐年成长,

硬板和FPC的成长却是两样情喔, ![]()

姐姐说,

安信的赵X光这次研报又写错了, ![]()

研报说iphone4只使用6块FPC , iphone 6s才成长到13块,

真是误会大了!

苹果的架构设计理念是「专用道」的概念,

零部件讯号能不走主板就尽量不走主板, 改走FPC专用道,![]()

前、后摄像头, 面板, 触摸屏, 天线就不只2块(wifi,GPS、、)

这样就6块了,

还有Home键, 音量键, sim卡, 耳机孔, 充电插孔、、、咧? ![]()

正确的说法应该是,

当其他手机厂的设计一台手机只用6块FPC时,

苹果的iphone已经用到10多块了,

这几年下来,

其他手机厂的设计跟随也已经把手机中的FPC用量拉高了,

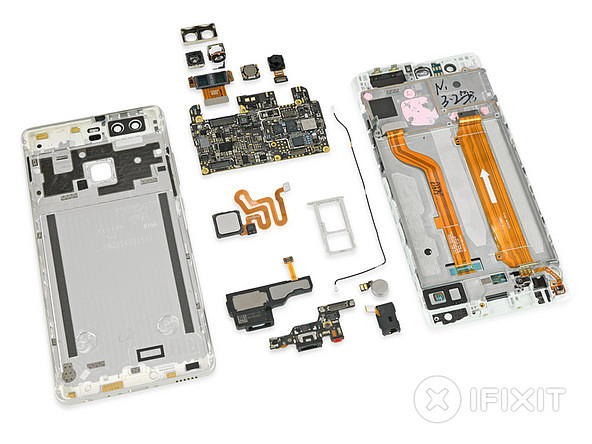

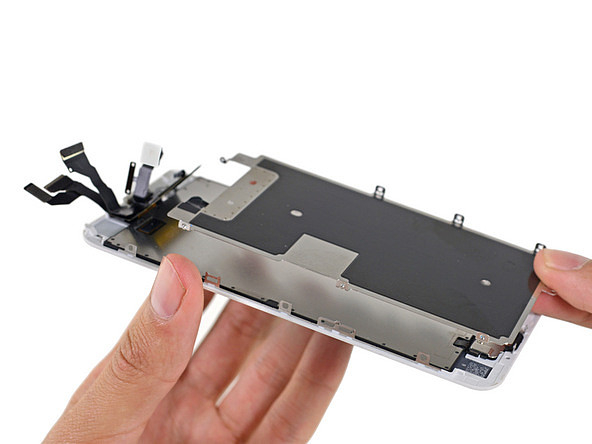

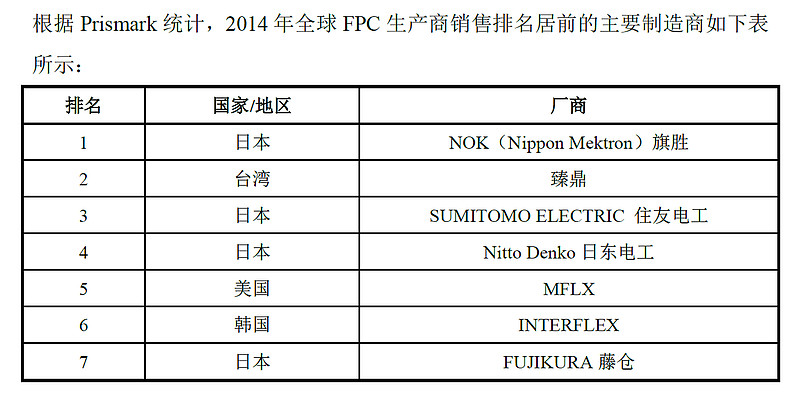

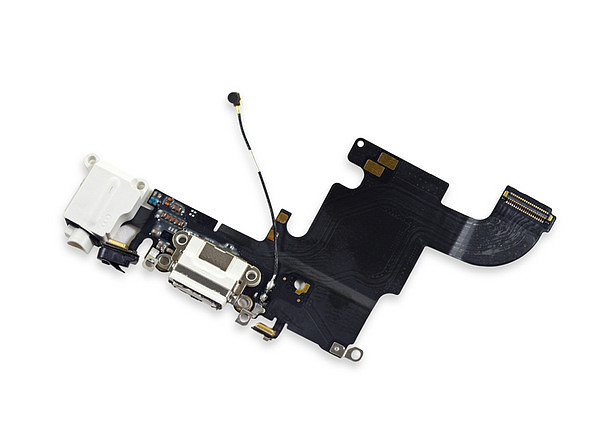

来看看拆解图就很清楚罗,

这是华为的P9,

这是三星的Note 7,

光这样看就可以知道,

其他手机厂的旗舰机,

手机设计的FPC用量都已经往10块以上演进,

不过苹果 iphone的复杂度和用量还是最多,

可以看到,

光后镜头那里的小小空间,

苹果就设计使用了3块以上的FPC,

好啦,

既然手持式装置的FPC使用量成长趋势没有问题,

拉回来看看这块市场大饼,

中国有哪些业者能够叫得上号?

之前的媒体报导说大陆有「软板四大金刚」

分别是安捷利、厦门弘信、珠海元盛和深圳精诚达,

姐姐说这四家到目前为止,

顶多只是花果山帮大王巡山的小猴子,![]()

根本都还没有长到金刚等级,

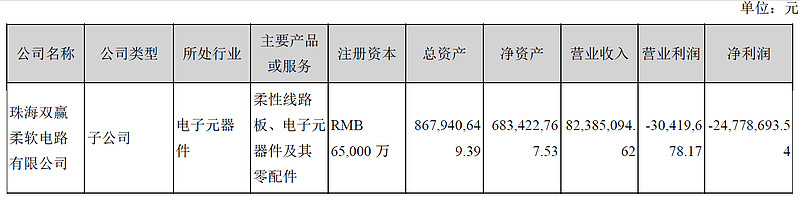

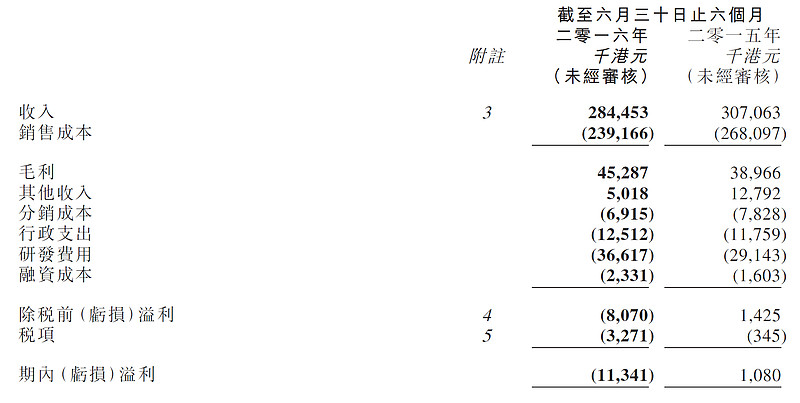

就连立讯已经买下多年的FPC厂珠海双赢,

立讯不断加码珠海双赢的资本支出,

以立讯在手机零部件产品线的布局之广, 覆盖客户群之多,

原本应该发挥出的协同效应,

直到2016上半年,

双赢仍然只能交出这样的成绩单, ![]()

赔钱也就算了,

8亿多的总资产, 半年只做8000多万的营收...![]()

人家台湾的台郡, 股本不到6亿RMB,

一年可以做36亿多RMB的营收,

台湾的ZDT臻鼎, 股本16亿RMB,

一年可以做171亿RMB的营收,

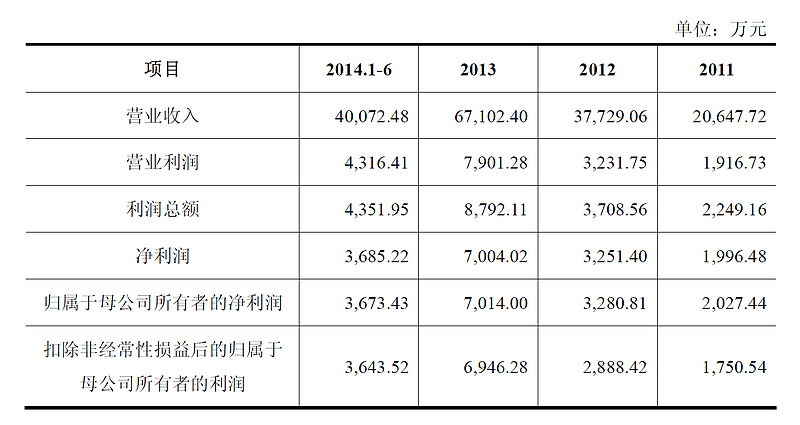

再来看安捷利,

早早跑去港股挂牌, 不知脑袋在想什么?![]()

之前有小米在支持,

这2年又跟歌尔签约合作,

2016上半年的成绩单...

2.8亿港币的营收...![]()

港股对电子股本来就没有什么好估值了,

你又这种业绩,

难怪只有6亿多港币的市值, ![]()

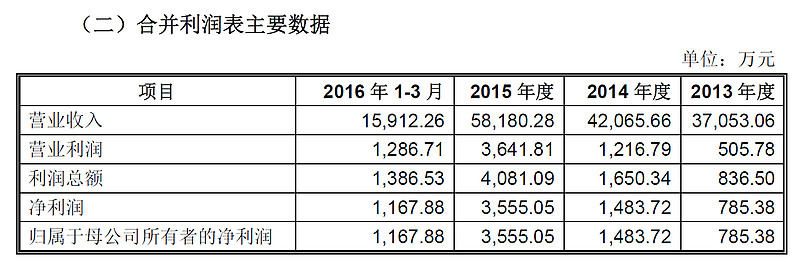

再看厦门弘信,

公开资料只看到2014上半年,

至于珠海元盛,

2010年被证监会打回票后, 又卷土重来,

弘信和元盛也许是因为IPO的动力吧,

客户也因此给力捧场,![]()

但是年度营收都还是在10亿RMB的水准以下,

看了上面数字,

真如姐姐所说,

这几家都还只是巡山等级,

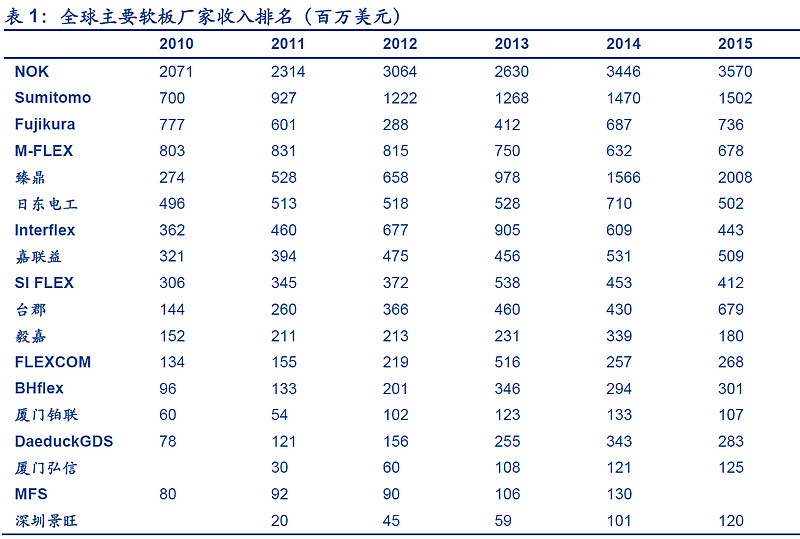

真正的金刚等级要拿全球排名来看喔,

看到了吗?

东山买的Mflex,

虽然2015年已经被台湾的台郡赶上来了,

但是2014年还能排全球第5,

Mflex之前打如意算盘,

设立成都厂想要就近吃富士康 iPad组装厂的订单,

没想到平板电脑成长停滞,

只好把成都厂关一关, 顾好两座苏州厂,

经过这一次,

伤了元气,

台湾的臻鼎, 台郡2013年是往上冲, Mflex却是往下掉,

因此全球排名也向下滑落,

好在,

从报告书中可以看到,

Mflex的苹果订单已经止跌回升,

苹果是全球FPC用量的最大客户,

稳住了苹果订单,

Mflex就稳住了基本盘,

姐姐认为,

Mflex的未来FPC成长空间可以分三点来看,

第一,

占比7成以上的苹果订单求稳住份额,

不过,

苹果的订单是全球FPC巨头的兵家必争之地,

细分到 iPhone里的每块FPC就像是每个地盘,

就像是古代的诸侯割据,

每家巨头在自己的地盘上都不会轻易退让,

就拿充电接孔基座的那块FPC来说,

因为面积最大, 上面SMT的元器件最多也最复杂,

这块FPC单价远远超过 iPhone里的其他块FPC,

是 iPhone的FPC中利润最好的一块,

这块长久以来就被两家把持,

一家是全球龙头的NOK旗胜, 以强大技术力得到第一供应商,

一家是ZDT臻鼎, 靠著母公司富士康负责组装iPhone得到第二供应商,

另外,

像是台郡巴著天线厂amphenol安非诺, 跟Mflex也互不相让,

至于像攝像頭模組Lite-on, LG innotek, Primax,

也都各有FPC厂巴著不放,

所以罗,

苹果订单用攻势抢夺, 成效不一定好,

反而容易成为出头鸟引来别家打自己的地盘,

比較好的策略應該是等別家犯错掉单, 再来接收份额,

如同2012年的Fujikura藤仓, 2013年的Mflex,

第二,

车用FPC的订单,

姐姐说,

安信研报只提到NOK旗胜网页上的车用FPC的成长展望,

但这是只知其一, 不知其二,

车用FPC讲求的厚膜技术,

这几年台湾FPC厂像臻鼎, 台郡,

为了疯抢苹果订单,

全力发展薄膜细线距的FPC,

厚膜正好是台湾业者的短板,

加上原本东山在汽车零部件就有产品线,

东山与汽车零件厂的关系是台湾业者所欠缺的,

就看东山的协同效应如何发挥了,

可别忘了,

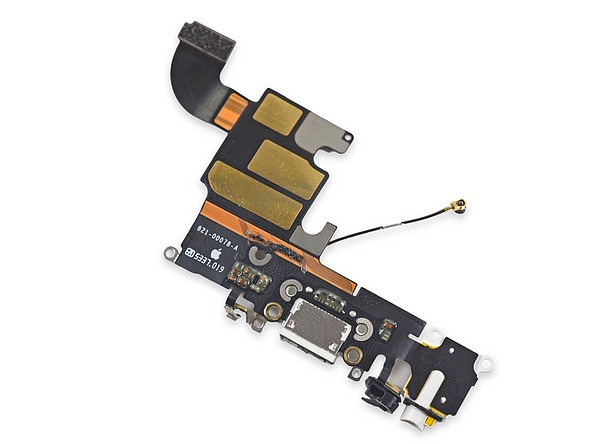

东山在调研会议还特别提到特斯拉这个客户哟,![]()

第三,

大陆其他手机厂的订单,

上面我们可以看到,

Mflex有7成以上是出给苹果, 1成出给小米,

至于其他像华为, OPPO, ViVo, 联想, 中兴, 魅族、、、

都是Mflex以后可以靠东山协同销售的目标,

特别是华为,

虽然产业链业界都知道华为很挺弘信,

但是弘信FPC产品的应用主要就是那几项,

以华为目前的手机设计来看, 弘信肯定无法满足华为,

而原本东山就跟华为往来关系不错,

今年在基站天线订单又进一步增长, ![]()

至于大陆本土手机厂的FPC订单,

虽然很多是像安捷利, 厦门弘信, 珠海元盛这些公司所占据,

这些公司多半是像京东方, 天马, . 欧菲光, 伯恩, 莱宝这样的客户在扶持,

产品应用以面板, 触摸屏, 摄像头模组, 指纹辨识模组为主,

从应用产品可以看得出来,

这些公司的FPC在阻抗和线间线距上都是属于低价低端的产品,

跟Mflex比起来,

这些公司顶多就像花千骨里的单春秋, 霓漫天这种角色,

而Mflex就像是白子画, 紫薰这种5大上仙,

根本就不是同一个境界呀,![]()

而且呀,

听姐姐说,

供应链的不成文潜规则,

在IPO之前客户的高管都会给力灌业绩,![]()

灌业绩之下也才这种成绩单, 由此可见实力一般,

好啦,

既然Mflex未来的成长空间和产业地位就摆在那里,

拿这次东山的收购案来看,

Mflex几乎等于贡献了另一个东山的营收业绩,

获利贡献就更不用说了,

可是呢,

以发行2.825亿股来看,

就算用股价19元算算,

市值只增加55亿不到...![]()

回头再看看厦门弘信, 珠海元盛, 现在都在送件排队IPO,

挂牌之后, 50~60亿的市值肯定跑不掉,

但是他们的业绩大概只有Mflex的5分之1,

产业地位更是天差地远,

这...

相比之下, 东山的Mflex贡献市值少说也该有150亿吧? ![]()

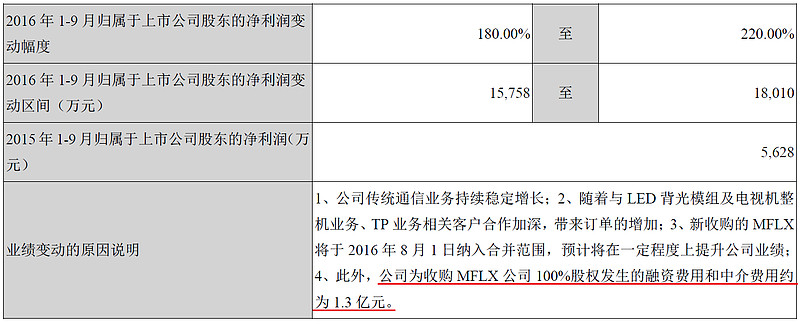

Mflex的业绩在8月开始并表,

以东山给出的业绩预测来看,

姐姐说,

若是还原Mflex的收购费用,

对东山的业绩贡献已经开始显现了喔,

已经多久没看过东山单季度扣非获利来到1亿以上了,

这还只是并表两个月而已喔,![]()

以前呢,

姐姐总觉得东山喜欢乱买一些没有贡献潜力的公司,

把整个集团产品线弄得有点杂乱,

不像是江苏公司的精打细算,

现在买了Mflex,

一来可以提升中国在FPC产业的位阶,

二来,

靠者Mflex的FPC,

有机会与集团其他产品线发挥协同,

包括是车用FPC, 面板用的FPC, 触摸屏用的FPC、、、

再加上客户群基础不错,

有苹果, 有华为, 有特斯拉,

与和辉又有合作, 如果和辉起飞, 以后OLED又有著力点哟,![]()

虽然实控人这次是担任贷款担保人而不在定增对象里有点奇怪,

但是姐姐观察的两次定增价 14.8元和15.93元,

看起来趋势架构和其他定增案没有异常,

收购案底定, 定增应该也没问题,

剩下就看公司经营层如何好好善用Mflex这把宝剑更上一层楼罗,![]()

$东山精密(SZ002384)$ $立讯精密(SZ002475)$ $安捷利实业(01639)$