近日,Wind3C会议上,广发证券策略首席分析师刘晨明带来《格局正在起变化》的主题分享。

根据框架,刘晨明将A股风格分为,经济周期类的、稳定价值类的和景气成长类的三类资产。同时,他指出,经济周期类资产中期结论是从下行贝塔转为震荡的贝塔,短期结论是属于估值修复。

景气成长类资产,按照有没有业绩分为景气度投资和主题投资。对于景气投资,他认为关注结构性的外需;主题投资,他表示清洁能源(氢能、核能)、AI、卫星三个产业今年大概率会推进速度比较快,且有政策加速出台的迹象。

扫码回看完整会议

以下是刘晨明分享的部分核心观点:

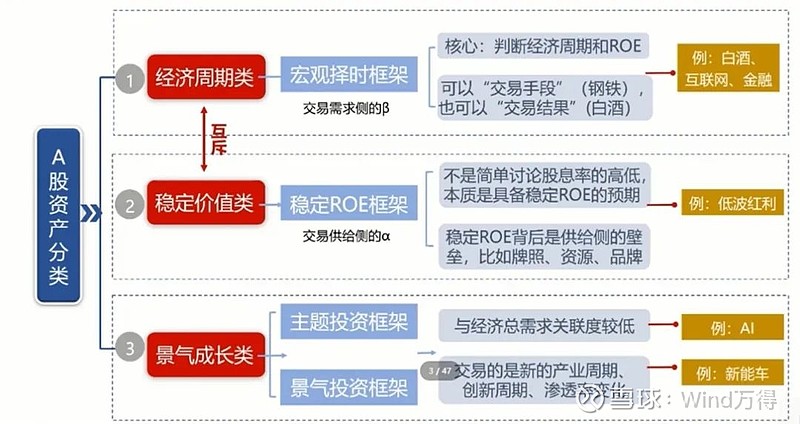

// A股风格分为“三类资产” //

首先,沿着我们之前的框架,从几类重要的资产展开。经济周期类的,交易经济上行预期;稳定价值类的,交易经济下行预期;景气成长类的是自下而上,大概这三类资产。

(图片来源:广发证券发展研究中心)

其实,从春节前到春节后,大概不到一个月的时间里,这三类资产都轮番有表现。先是景气成长类,包括主题的反弹。然后其中一些稳定价值,稳定ROE的也开始进入快速上升的通道。最近这段时间,经济周期类的又出现不同程度的快速反弹。

首先,第一类经济周期类,对于今年的判断是改变去年、前年、大前年连续三年下行趋势的格局变成震荡的格局,下行贝塔变转为震荡格局。背后主要的格局变化,第一、全球制造业PMI回到50以上(2月份是第一个月回到50以上);第二、中国的广义财政赤字结束连续三年收缩;第三、美联储可能适应性降息的预期的可能性。我觉得带来的是这类资产从下行贝塔转为震荡的贝塔,这是中期结论。

短期结论,它们属于估值修复。估值修复能有多少空间?我觉得成交占比起来就告一段落。因为不是业绩出来,是估值修复。时间维度上讲,我觉得最多到4月中旬、4月下旬大概率要调整,这是第一类。

第二稳定类的,刚才我们提到短期而言,稳定类资产的成交占比在春节之后大概第二、三天就达到很高的位置。下图蓝色线是红利类的成交额占全市场比重,所以那时候我们就说红利类已经不是买点。

(图片来源:广发证券发展研究中心)

其实从春节第二周以后,红利类的有一定波折,但是总体到目前为止处于调整的状态。需要等蓝色线下来,但是蓝色线下来之后还能不能买?其实不取决于蓝色线,蓝色线下到底部再买是个必要条件,但是它不充分,还要考虑国内有没有产业基本面能起来。红利类可以理解为可能趋势上是长期慢慢往上走,跟债券一样。但是,如果一旦不管是经济相关还是产业相关出了业绩,就会盖过它,就会跑输。

// 景气投资关注结构性外需 //

第三类资产,我们按照有没有业绩分为景气度投资和主题投资,出了业绩就是景气度投资。过去几年贡献景气度、贡献利润的基本都是外需相关的。上周出来的出口数据里,1、2月份出口累计不错,里面主要是耐用品消费,包括家居、家电、轻工、电子这些相对表现不错。

再更新下主题投资这块。最近半年大家讨论新质生产力比较多,它是很长期的一个理论,里面包含了很多的新兴产业,新一代信息技术、人工智能、生物技术、新能源、新材料等等。我们必须在这里面找到进展最快,今年不断有产业进展,不断有政策推进的,这样我觉得才可以作为今年反复关注的产业主题。还是维持我们之前选的三个,清洁能源(氢能、核能)、AI还有卫星。这三个产业今年大概率会推进速度比较快,且有政策加速出台的迹象。今年中期应该反复关注。但是毕竟是主题,所以不能买在成交占比的高位。短期来讲,因为它们成交占比在往高处冲,可能还有一两周就冲到高位,冲到高位之后是以兑现为主。

(图片来源:广发证券发展研究中心)

比如,TMT从春节前后反弹逐渐起来,但是现在还没有达到前期高位。达到红色圆圈前期高位的时候,就要小心偏兑现的思路。景气度投资里能出订单、出利润,能够贡献基本面,我觉得是耐用品消费的外需改善为主,去年年底到今年年初有改善的迹象。以上是我们对三类资产目前全年中期维度和短期择时的基本判断。

Wind用户在金融终端输入

万得3C会议

提供便捷、专业、智能、合规的

一站式音视频会议路演解决方案

为金融机构提高市场声量

精准触达目标群体,创造业务价值