// 一、市场观点汇总 //

中信证券:基本面、估值、风险偏好共振上修的市场环境下,A股料将在4月打开全年第二个关键做多窗口;财报业绩驱动将取代主题炒作,成为阶段性主线,建议关注制造中的新能源、基建、一带一路出口中的细分领域。

光大证券:未来一段时间内,主题可能也将会有持续的反应,建议重点关注科技创新及国企重估。当前经济正处于复苏初期、货币环境较为宽松,叠加市场情绪较为乐观,预计未来主题投资还会继续活跃,重点关注科技创新及国企重估这两个主题。

平安证券:总体上,我们认为A股在国内经济稳步修复之下有望延续向上趋势。结构上,在全球AI浪潮和国内数字中国建设下,科技TMT仍是投资主线,关注行情向机械/高端制造/军工板块扩散的机会;“中字头”的国企改革主线仍值得继续关注。

海通证券:上周A股市场如期震荡上行,技术面信号较为良好。我们认为,A股市场短期内的向上趋势将会延续,而市场长期上行则需要公司基本面的进一步支撑。

中泰证券:今年年中至明年年中,A股或迎来指数级别的牛市但今年上半年,A股面临的中期调整的幅度和时间或将长于市场预期;创业板短期有望迎来反弹的机会;两大核心主线:上证50+科创50。

// 二、行情&成交持仓情况 //

连续第三周,金融类期权全市场标的持续反弹,中证1000涨幅最大,达2.43%。平值期权方面,涨跌互现,所有平值认购期权价格上涨的同时,所有平值认沽期权价格下跌,中证1000平值认购期权涨幅最大,达142.49%,其平值认沽期权跌幅也最大,达59.76%。

大部分标的日均成交量都较上周有增长,其中中证1000期权的日均成交量和成交额都增幅最大,达23.49%和19.49%;可能受市场回暖的作用,所有标的日均持仓量都上升,深300ETF期权日均持仓量增幅最大,达17.40%。

表1:当周金融类期权成交持仓情况

注:1、涨跌、增减为较上一周的变动情况;2、平值期权:交易日期为当周五,到期日最近的平值期权合约

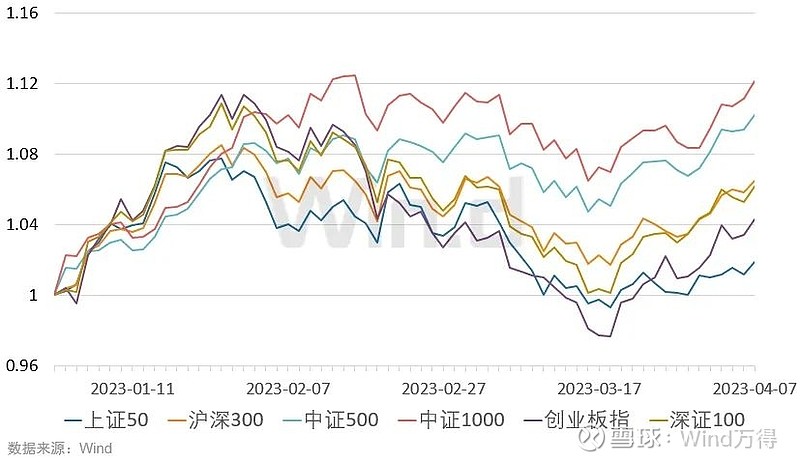

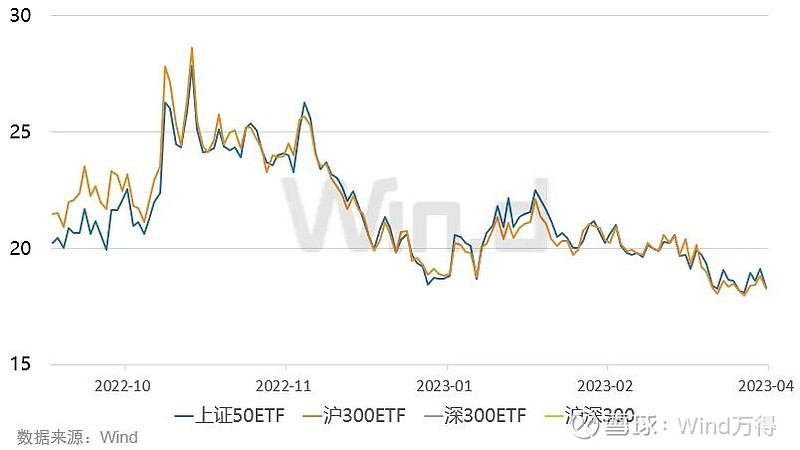

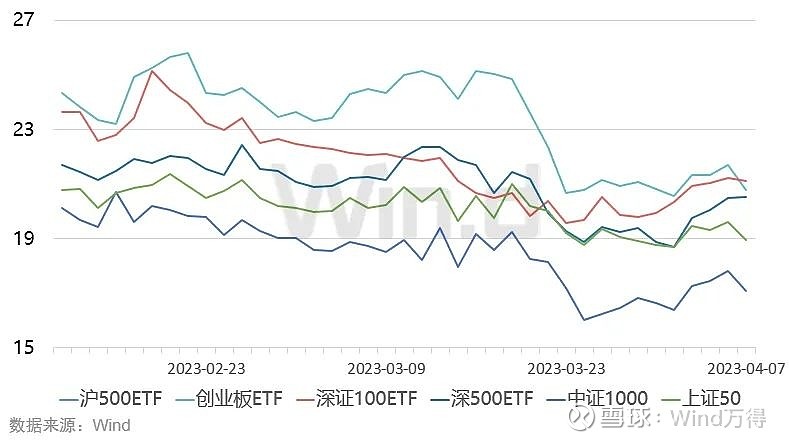

图1:标的走势

注:以2022年12月30日收盘价为基准

// 三、PCR指标深度分析 //

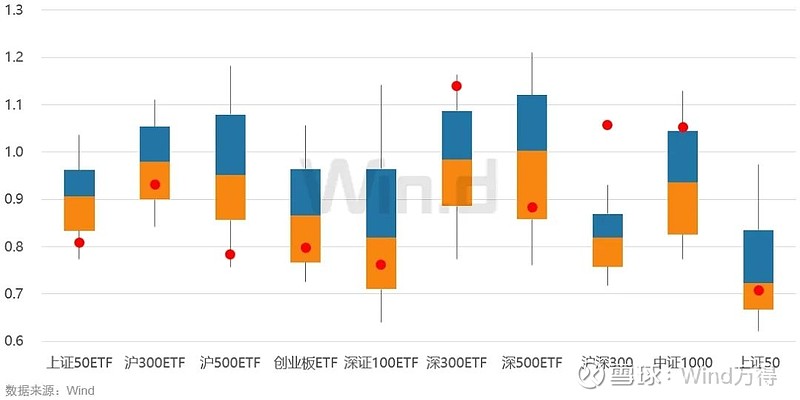

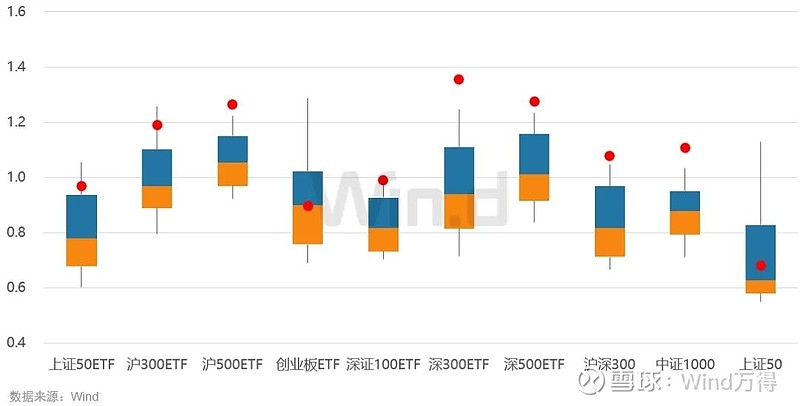

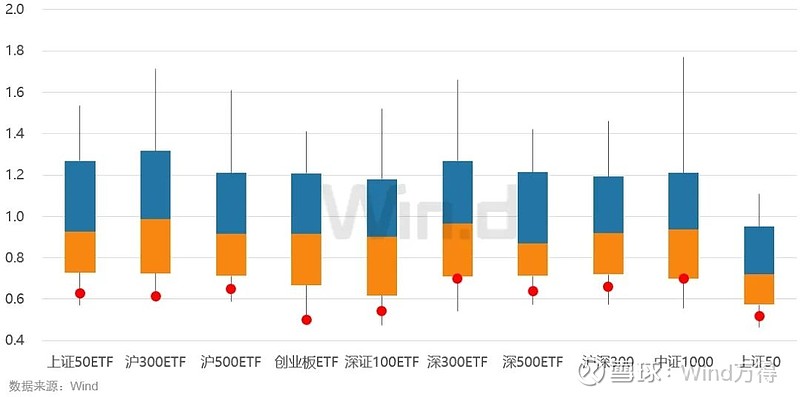

整体PCR走势方面,成交量PCR方面,沪深300期权成交量PCR增幅最为强劲,达50.18%。持仓量PCR方面,因为市场普遍回暖,除沪500ETF外所有标的的期权持仓量PCR增长,其中创业板ETF期权持仓量PCR增幅最大,达18.51%。成交额PCR方面,深300ETF成交额PCR增幅最大,达18.63%。历史分位数看,沪深300成交量PCR处于历史极高位置,沪500ETF、深300ETF、深500ETF、沪深300和中证1000的持仓量PCR处于历史极高位置,大部分标的的成交额PCR都处于历史较低位置。

表2:当周金融类期权PCR情况

注:PCR为截至当周五的最新值

图2:成交量PCR分位数

图3:持仓量PCR分位数

图4:成交额PCR分位数

注:1、数据以近一年历史数据统计分位数,若期权上市不足一年,以所有历史数据统计;2、箱型图含义,上端点—90%分位数、蓝色上沿—75%分位数、蓝橙交界线—中位数、橙色下沿—25%分位数、下端点—10%分位数,红点为最新数据分位数。

// 四、波动率分析观测 //

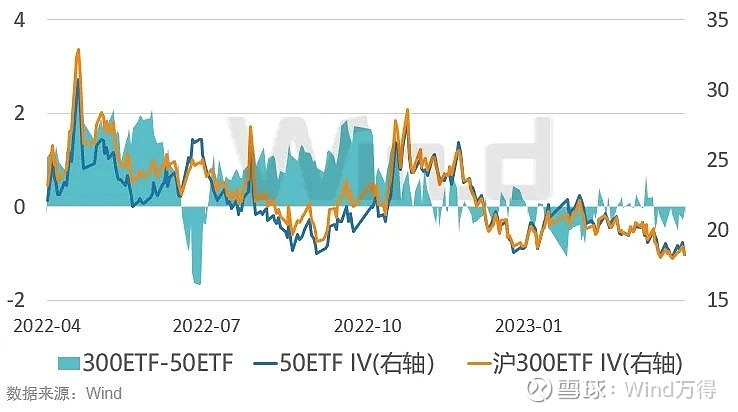

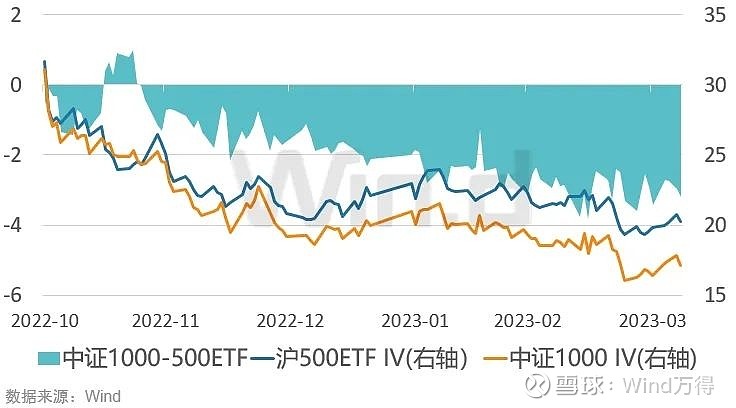

IV方面,除了深证100ETF和深500ETFIV有所反弹,其他标的IV仍小于历史10%分位数,在历史低位运行。HV20方面,除沪500ETF外,其他标的的HV20均低于历史10%分位数。从品种间IV指数差值来看,截至最新数据,沪300ETF与上证50ETFIV指数的差值为-0.0438,继续在历史低水平徘徊;中证1000与沪500ETFIV指数的差值为-3.20,自年初来无较大异动。

表3:金融类期权HV20&IV

注:数据以近一年历史数据统计分位数,若期权上市不足一年,以所有历史数据统计。

图5:标的IV(1)

图6:标的IV(2)

图7:IV差值(1)

图8:IV差值(2)

Wind用户在金融终端输入

BBQ(经纪商债券行情)

债券市场动态瞬间掌握

经纪商报价即刻获取

定价走势尽收囊中