// 市场观点汇总 //

中信建投:展望4月,TMT的赚钱效应、中国经济复苏和外部环境改善有望继续推动投资者情绪的回暖,但主板注册制公司集中上市,部分公司一季报爆雷则可能拖累市场情绪,预计市场情绪先升后降,继续中位震荡状态。

中信期货:上周权益市场先弱后强,市场出现中期布局买点,周内可适当逢低布局相关标的牛市价差组合,把握潜在反弹机会。波动率策略维持中性。

光大证券:当前市场对于企业盈利复苏斜率仍然存在担忧。3月上、中旬公布的基本面数据喜忧参半,导致投资者出现“强预期、弱现实”的担忧,A股市场震荡调整,而后消费复苏在一定程度上稳固了市场预期,A股市场逐步回暖,当前PMI数据显示我国经济正逐步复苏,但呈现结构分化式的复苏,复苏的斜率并未持续走强。

海通证券:当前处在牛市的初级阶段。熊市已经过去,牛市已经启动。从经济周期看,国内经济已经从衰退后期步入复苏早期。从股市周期看,A股半年未创新低意味着熊转牛已确认。当前市场尚处在牛市初期阶段。

招商证券:如果未来阶段公布的数据引导市场强化5月不加息预期,则各类资产上涨概率高,A股将迎来基本面向上和外部流动性改善的双击。而如果美国公布的数据仍超预期则可能引导5月继续加息的预期,但A股在基本面支撑下仍有望取得不错的表现。整体继续看好A股成长风格,关注高成长性的医药、信息技术板块。

// 行情&成交持仓情况 //

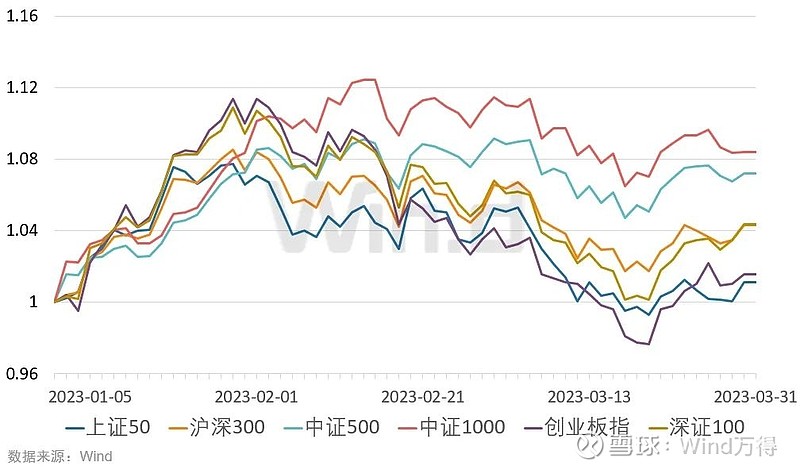

当周,金融类期权全市场标的继续回暖,创业板ETF涨幅最大,达1.31%。平值期权方面,大部分平值认购期权价格上涨,深证100ETF平值认购期权涨幅最大,达18.89%;所有平值认沽期权价格下跌,与上周一样,深证100ETF平值认沽期权继续跌幅最大,达40.22%。

大部分标的日均成交量、成交额较上周都呈下降趋势,日均持仓量各标的增减互现。具体到标的,上证50期权最为突出,其日均成交量、持仓量、成交额增幅都在金融类期权内最大,分别达19.68%、17.78%和12.74%。

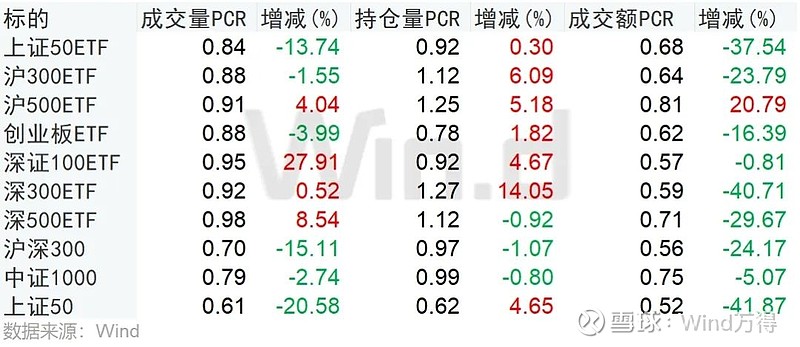

表1:当周金融类期权成交持仓情况

注:1、涨跌、增减为较上一周的变动情况;2、平值期权:交易日期为当周五,到期日最近的平值期权合约

注:以2022年12月30日收盘价为基准

// PCR指标深度分析 //

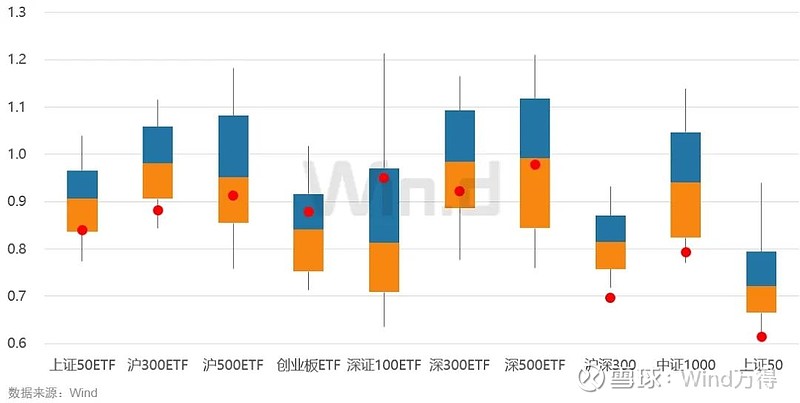

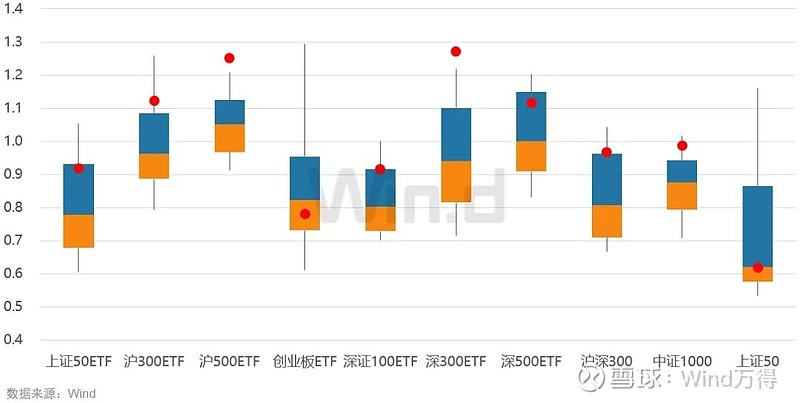

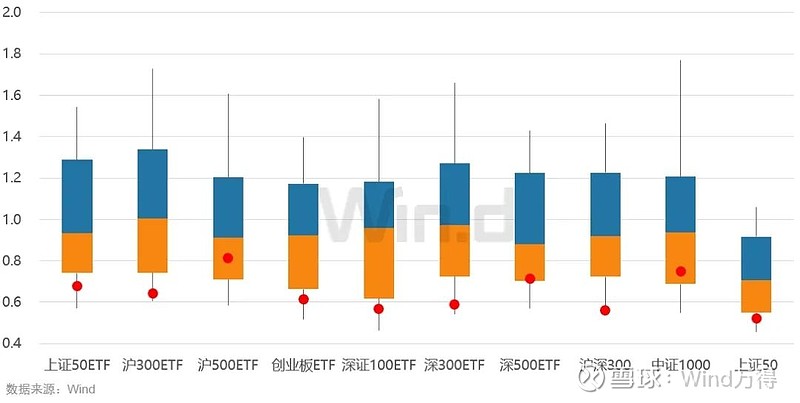

整体PCR走势方面,成交量PCR方面,深证100ETF期权成交量PCR增幅独占鳌头,达27.91%。持仓量PCR方面,七只标的期权持仓量PCR增长,其中深300ETF期权持仓量PCR增幅最大,达14.05%。成交额PCR方面,只有沪500ETF成交额PCR增长,涨幅为20.79%。历史分位数看,沪深300和上证50成交量PCR处于历史较低位置,沪500ETF和深300ETF持仓量PCR处于历史较高位置,沪深300成交额PCR处于历史较低位置。

表2:当周金融类期权PCR情况

图2:成交量PCR分位数

图3:持仓量PCR分位数

图4:成交额PCR分位数

注:1、数据以近一年历史数据统计分位数,若期权上市不足一年,以所有历史数据统计;2、箱型图含义,上端点—90%分位数、蓝色上沿—75%分位数、蓝橙交界线—中位数、橙色下沿—25%分位数、下端点—10%分位数,红点为最新数据分位数。

// 波动率分析观测 //

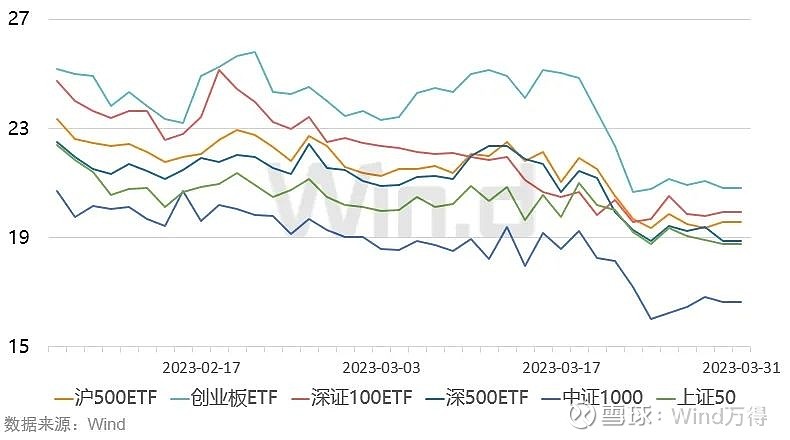

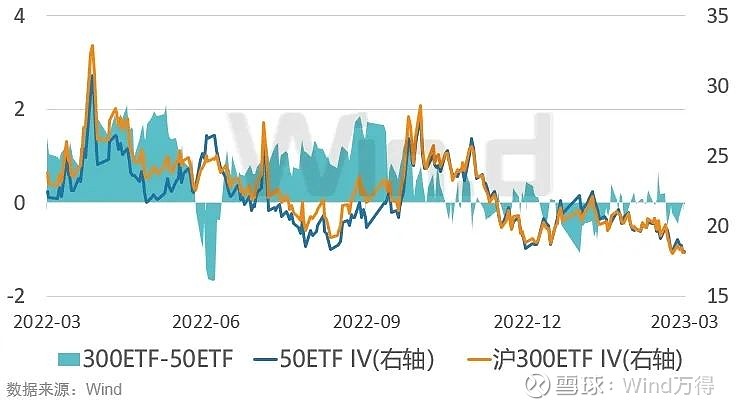

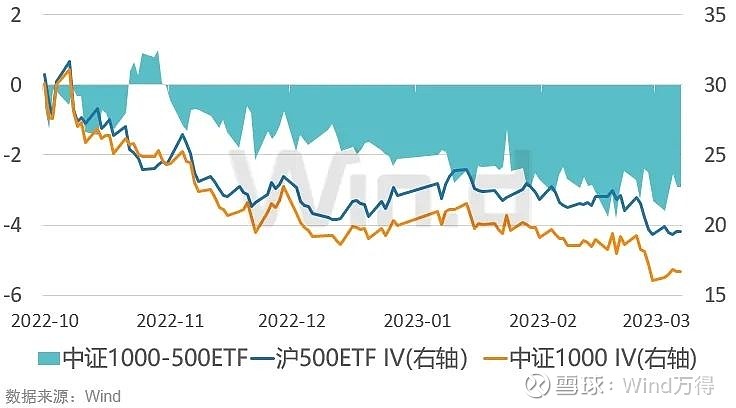

IV方面,除了深证100ETF IV有所反弹,其他标的IV仍小于历史10%分位数,在历史极低位置运行。HV20方面,上证50ETF、创业板ETF、深证100ETF、深300ETF、沪深300和上证50 HV20低于历史10%分位数。从品种间IV指数差值来看,截至最新数据,沪300ETF 与上证 50 ETF IV指数的差值为-0.145,今年来持续在历史较低水平徘徊;中证1000与沪500ETF IV指数的差值为-3.41,自年初来无较大变动。

表3:金融类期权HV20&IV

注:数据以近一年历史数据统计分位数,若期权上市不足一年,以所有历史数据统计。

图5:标的IV(1)

图6: 标的IV(2)

图7:IV差值(1)

图8:IV差值(2)

Wind用户在金融终端输入

CSR-期货专题统计

及时追踪期货市场资金动态

查看国内期货持仓、主力机构建仓及成本盈亏

海外期货品种CFTC及LME持仓数据一览