港万得通讯社报道,受全球疫苗推进利好消息刺激,周四布伦特原油价格自3月初以来首次突破每桶50美元, 国内石油炼化企业在经历过年初极端低油价考验后,迎来整体行业反转。

最近的疫苗突破正在重塑油市期货合约曲线,形成看涨的期货贴水结构,这表明随着更多人恢复驾驶和飞行,将会出现供应紧张和需求旺盛。

周四,布伦特原油期货上涨1.39美元,收于每桶50.25美元,涨幅2.8%,连续第三天上涨。美国原油期货上涨1.26美元,收于每桶46.78美元,涨幅2.8%。这两大指标原油合约盘中均触及3月以来最高,分别创下每桶51.06美元和47.74美元的盘中高点。

国际原油价格上涨对国内炼化行业将是巨大利好。炼化行业整体景气2022年有望出现拐点。原因一是内生性产能周期2022年供给压力下降,二是发改委要求原则上十四五期间不再新批炼化项目。

炼化行业产品主要分为成品油和化工品两大类,其盈利往往存在对冲。油价上涨,利润率较为稳定的成品油盈利上升;化学品的主要原料是成品油中的石脑油,原料价格上涨,而化学品弹性往往较油价较弱,从而利润空间缩窄。

相比于传统主力炼厂和地方炼厂,大炼化配备了更多的化工产能,使得项目整体具备较高的灵活性,当油价上涨时可以更多生产利润率较为稳定的成品油产品,而当油价下跌时,则可通过加氢裂化等工艺生产更多的化学品获利,以此在不同油价区间对产品组成进行优化,抵抗单类产品价格波动风险,实现成品油-化工产品的相互支撑,保障项目整体利润。

疫情导致了欧美一些炼厂的关停,一些低竞争力的炼厂(500万吨/年以下)面临淘汰的可能性。而国内2020、2021将分别投产浙石化二期和盛虹炼化的几大项目,占到了全球新增炼能的一半。2021年中国有望超过美国成为全球第一大炼能国。

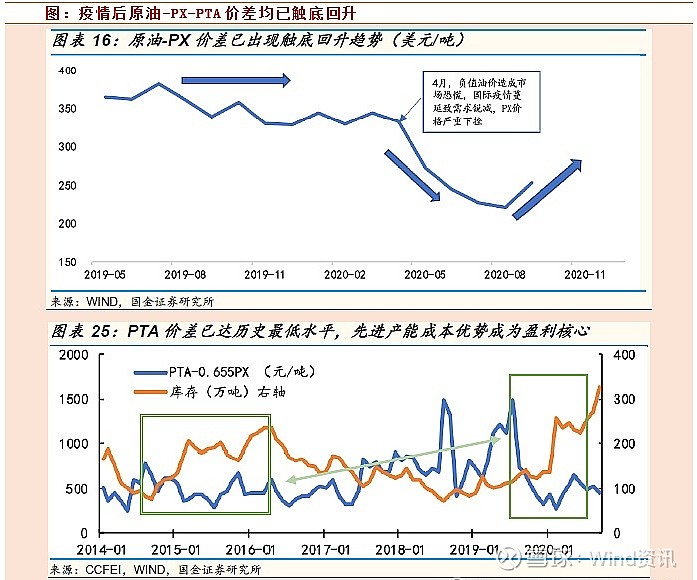

上半年由于疫情的爆发,原油价格一度跌至10美元的低位,而炼化相关产品也跟随油价出现了暴跌。高成本的原油库存(50天)与产品价格之间倒挂,价差为负,这就导致石化行业的整体盈利大幅萎缩。而现在炼油价差已经开始明显恢复,行业正从底部走出。同时,在疫情过后,预计下游的纺织服装行业回暖,对涤纶长丝的需求拉动明显,也有利于增加产品的价差。

2020年上半年两桶油大幅亏损的情况下,民营大炼化龙头获取远超行业的超额收益,是因为民营大炼化龙头远远领先行业的成本优势,使得民营大炼化龙头在同样的行业价差条件下,通过极低的成本带来显著的超额利润。

这些成本优势可以归纳为:后发优势带来的装置先进工艺以及规模优势显著(传统炼化项目普遍投产在2004 年之前,而民营大炼化在2019 年后);配套大体量码头和港口的产业链一体化配套项目在单一园区集群化运作带来的超低成本优势,美国都还未出现体内配套30万吨级港口码头的单一园区集群化炼化一体化企业;大规模耗煤指标带来的系统性低成本配套(煤电为炼化供能+煤化工为炼化提供辅料),在环保趋严的政策环境下是难以匹敌的壁垒性优势。

民营大炼化的护城河深度在于以上三者兼备,使得其超额利润持续将大概率长时间存在。