香港万得通讯社报道,在美股因担忧第二波疫情冲击加剧抛售之后,本周又迎来关键节点。不仅7月2日本周四公布的经济数据,以及疫情的后续进展将对市场产生影响,季末叠加国庆假期、美债市场闪烁的信号,同样预示着美股将迎来不平静的一周。

季末叠加国庆假期

随着二季度进入尾声,华尔街预期将有数百亿资金从股票转移至债券,因为投资者及机构倾向在季末和月末维持特定的股票及固定收益投资比例,即传统的“六股四债”(60%的股票和40%的债券)。

对于有多少资金可能流出股市,不同机构给出的结论不一,预计规模在350亿美元至760亿美元。富国银行预计,美国企业的养老金将有大约350亿美元转入固定收益领域,这是该机构分析团队跟踪投资组合再平衡的6年来所看到的最大规模资金流出。

而摩根大通分析师则预期,美国养老基金将把650亿美元资金从股市转向债市。该机构认为,如果把全球机构考虑在内,大约有1700亿美元资金会在季末从股市流出。另一方面,高盛则预期美国养老基金将把760亿美元资金撤离美股。

从时间点来看,除了季末因素以外,7月3日本周五美股将因独立日假期而补休一天。从历史经验来看,投资者倾向在假期前将资金撤离以规避时间风险,因此假期当周美股交易量或提升,从而加剧波动。

债市传递不良信号

除了时间因素外,近期美国10年期国债收益率跌破下行趋势线,同样预示着美股市场的看空信号。自今年年初至6月26日收盘,标普500指数收盘价和美国10年期国债收益率走势趋同,二者相关性达到0.67,呈现强相关关系。债券收益率走势与价格相反,而三月以来美债收益率的反弹,显示出资金从具备避险属性的国债市场撤离,转而投向美股等风险市场,意味着风险情绪有所修复。

但进入6月中旬,美国10年期国债收益率又呈现下行迹象,跌破3月以来的上行趋势线,显示避险情绪有所抬头。由于债市走势通常要先与股票,这也预示着美股未来风险情绪恶化,资金或撤离市场以寻找“避风港”。此外,美国10年期国债收益率还预示着经济前景,而该收益率跌破3月以来的反弹趋势,同样对经济V形复苏的预期带来打击。

经济数据来袭

7月2日本周四,美国将公布6月非农就业数据,投资者认为如果该数据能大幅领先华尔街预期,那无疑将为美股市场注入“强心剂”,三大指数或复制5月非农就业数据公布后的走势。

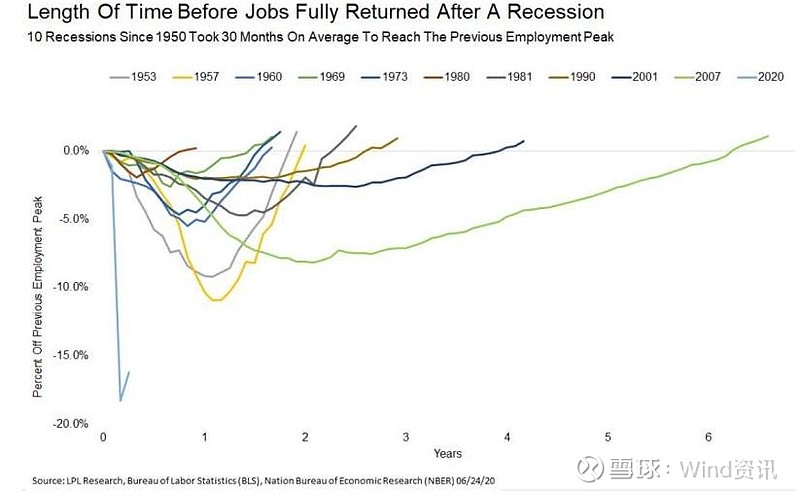

但分析师警告称,即便6月数据传递乐观信号,但劳动力市场恢复到疫情前水平仍需花费数年。LPL Financial的高级市场策略师Ryan Detrick在研报中指出,自1950年以来的10次衰退中,失去的工作平均需要30个月才能恢复,而这十次衰退中没有一次像2020年那样严重。该分析师指出:“就近期的经济数据而言,我们希望弄清楚,经济完全恢复还需要数年的时间。

不过好消息是,即便第二波疫情对经济带来冲击,华尔街仍预期经济复苏的长期趋势不改。摩根士丹利首席经济学家兼全球经济主管Chetan Ahya表示,全球经济将能够维持其复苏并避免二次探底。尽管该分析师预期秋冬季将出现第二波感染,但公共卫生系统将更好地应对第二轮疫情。“测试和追踪能力正在提高,当局对医疗设备和服务的潜在压力更加适应,我们信他们将在秋季之前储备物资。我们认为,美国不会采取3月至4月的全国性封锁,而是采用选择性及滚动性封锁阻止疫情爆发。”

摩根士丹利认为,随着消费水平的恢复,以及在全球政府的一系列刺激政策支持下,全球经济将在四个季度恢复到疫情之前的水平,而发达经济体将在八个季度恢复到疫情前水平。