作者:林子俊 方正证券(香港)策略研究部副总裁

美国加息周期确定

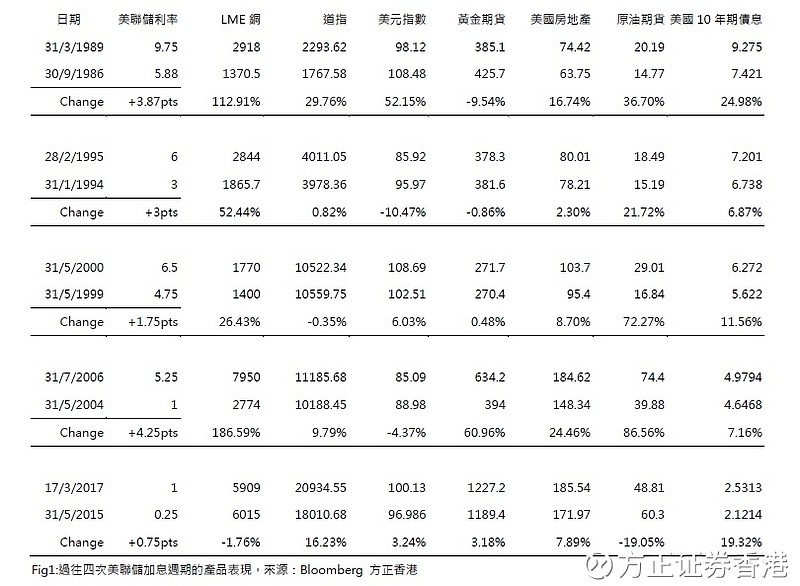

3月份的美联储议息会议中决定,宣布加息25个基点,联邦基金利率从0.5%——0.75%调升至0.75%——1%。联储局声明表示,目前的政策将会进一步支持美国劳动力市场走强,并推动通胀至2%的目标。联储局主席耶伦在演讲中明确表示,今年将会加息3次,本轮加息的周期高点将会出现在2018至2018年。方正香港预期,2017/2018美国联储局加息节奏分别会保持平稳加息3次和3次。换言之联邦利率在2018年底将会上调至2.25%水平。

美国正式进入加息周期,投资者也应该重新部署资产配置的比例。然而和市场普遍的观点不同,我们重整了过往四次美国加息周期中具备代表性的资产进行分析,发现传统观点加息会利好美元指数表现,并且利空大宗商品和黄金的观点并非一定成立,而加息利空美国国债为代表的债券产品则较为明确。因此从宏观的大趋势周期角度,我们看好原油价格会出现反弹,并且认为目前大宗商品还有不俗的上升空间。

油价安全边际高,反弹受惠经济增长

在历年加息周期中,原油价格表现靓丽,升幅介乎21.72%至86.56%,总回报仅次于铜价升幅。作为环球最主要使用的能源产品,油价受到息口的影响主要是加息后美元指数有可能上升从而促使价格回落的间接因素,主导油价高低主要来源自供求关系。由利率到经济,再传达到需求端存在延迟性,因此从最近的两轮加息周期对比,油价有可能会在第三次加息后触底反弹。

1986年~1989年

1986年开始,美国通胀升温,虽然1987年美国股市崩盘,美联储把息口从7.25%下调至6.5%,由于救市及时,股市下跌对经济影响不大。1988年通胀继续上升,美联储把利息调整至最高9.75%。原油价格从第一次加息当月触底,随后反弹超过35%.

1994年~1995年

当时美国通胀恐慌;基准利率从3.25%上调至6%,1990-1991年经济衰退之后,尽管经济增速回升,失业率依然高企。通胀下降令美联储继续削减利率直到3%。到1994年,经济复苏势头重燃,债券市场担心通胀卷土重来。原油价格自第二轮加息触底,随后开始反弹最高超过90%。

1999年~2000年

互联网泡沫;基准利率从4.75%上调至6.5%,1999年GDP强劲增长,失业率降至4%。将利率下调75个基点以应对亚洲金融危机之后,当时的互联网热潮令IT投资增长,经济出现过热倾向,美联储再次启动紧缩政策,将利率从4.75%经过6次上调至6.5%。原油价格在第三轮加息触底,随后15个月反弹最高超过100%。

2004年~2006年

房市泡沫;基准利率从1%上调至5.25%,股市泡沫后美联储利率的大幅下降刺激了美国的房地产泡沫,2003年下半年经济强劲复苏,需求快速上升拉动通胀和核心通胀抬头,2004年美联储开始收紧政策,连续17次将利率提高25个基点,2006年6月联邦基金利率达到5.25%。油价在第四轮加息触底,随后连续24个月反弹,最高升幅高达118%。

方正观点:

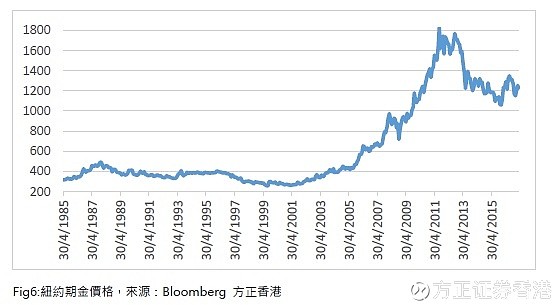

诚然2014年以来原油价格受到页岩油技术成熟以及美国产量增加拖累大跌。然而目前贴近生产成本的水平反而给予了油价足够强大的安全边际。投资目标除了纽约期油的期货CL和远期期权产品之外,还可以选择美国ETF产品如美国原油基金(USO)和两倍做多原油(NYSE:UCO)。港股目标首推中海油(00883.HK).

经济复苏走向过热:铜价才是王道

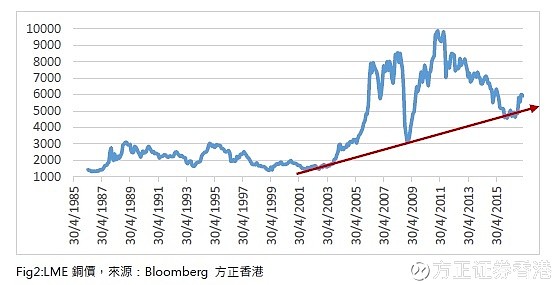

在过去加息周期当中,1987年1月,1994年2月,1999年6月,2004年6月始,铜价在加息周期中皆呈现上行趋势。主要原因在于经济向好时,下游需求强劲推升铜价表现。如果细化每个周期分成前中后段,铜价在加息前期会出现小幅度利好,中期相关性减弱,在加息后期随着通胀的攀升铜价敏感性和相关性增强。

铜价在过去四次加息中录得一共378.37%的涨幅,而且每一次周期均录得正值。对比现在铜价,虽然去年年底伦铜跟随中国有色商品如铁矿石和钢价上扬,然而这仅仅抵消了2015年五月份到2016年1月份的跌幅,2015年加息以来整体回报目前是-1.76%,换言之在2017/19年加息周期结束之前,铜价上涨将会是大概率事件。

有趣的是,我们用了美国和中国的GDP数据作测算,发现和铜价的相关性不算特别明显。相反美国的通胀数据和铜价表现更为接近,一定程度上能够成为铜价的先行反应,目前美国通胀苗头已经确认,我们看好伦铜的后市表现。投资目标主要推荐伦敦铜LME的合约产品,港股目标首选江西铜业358.HK。

道指涨幅已经过高,美国房产维持理性

传统意义上,美国加息提高资金成本并且打压股市,从过去表现观察,除去1986年的加息周期,道指表现只能说不过不失。需要注意的是,目前道指升幅主要来源自特朗普经济刺激方案的憧憬,而这部分升幅截至本周录得16.23%上涨,而负面影响并没有呈现。我们不排除本轮美国的升市有机会超越历史最大升幅,然而利好出尽之时,回撤的压力也会扩大。虽然我们对道指的评级展望依然为中性,但主要原因仅是未发现拐点的信号,目前策略应该为减持美股,资金配置到其他资产。

如果参考标普的房价指数,美国楼市复苏从2013年开始,至今已经上涨了超过20%。加息对于房贷压力加大,一定程度上打压了购房的积极性。然而美国失业率已经从最高峰回落至目前4.6%水平,基本实现全民就业,之前次贷危机爆发延迟购房的80/90后年轻人购房欲望增强,带动整体交投和成交价格上涨。事实上美国的工资增长情况比利率上涨为快,足以覆盖利息成本。

通过过去的加息周期观察美国房地产价格变动,美国楼价普遍企稳而并非市场理解的加息会导致楼市崩盘。目前美国楼价并不算炽热,因此我们认为房地产板块在2017/18年不会有太大的波动。

国债过渡反应,适当配置黄金避险

美国十年期国债孳息率已经从2015年的2.1214%上涨至2.5313%超过19%。从过去的利差表现观察,长线美国国债和联邦利率均往下调整,而联邦利率上行周期和国债孳息率利差均呈现缩小甚至某些时候出现倒挂现象。在2009年之后美国较长时间的超低利率水平对整体债券市场产生了重大影响。我们认为目前加息节奏已经明朗的背景下,十年期国债孳息率涨幅已经过渡反应。按照2013年的利率期货价格作为参考,当十年期国债孳息率上涨至2.7%附近,将会是不错的买入机会,相反假如国债孳息率跌至2%以下,将会触发市场沽盘。产品选择主推国债期货,债券交易成本相对较高。

黄金经历了2001年至2012年最长的牛市之后,目前依然处于修正阶段。美国911恐怖袭击之后,地缘政治因素刺激金价大涨导致长期观察金价和利率的相关性不高,但作为资产配置方面,我们依然建议投资者可以适当配置部分资金进入黄金市场,提防突发事件的发生。