一、写在前面

彼得.林奇在《战胜华尔街》一书中说道,只买自己了解的公司的股票,不懂不做,这是我们的一个基本的选股原则。

对那些不想自己费心费力做研究选股的人来说,股票投资基金是最理想的投资渠道。股市里的回调不过像冬天的暴风雪一样平常罢了,根本不是什么世界末日。

二、关于怡亚通

很多人买了怡亚通,却不了解为什么要买,或者买了之后预期能有多少收益,盲目的买卖是亏损的源泉。炒股和减肥一样,决定最终结果的不是头脑,而是毅力。截止2022-03-31,公司股东户数104580.公司股东从2021年9月份至今增长了近2W人。

怡亚通是做什么的呢,我们可以看下年报,2021年报开篇还有一篇致股东信,相信大家都知道,很多公司年报是没有这一项的,这个公司还是很注重维护跟股东之间的关系的。而在致股东信中,董事长重点加粗的部分,暗示了怡亚通的决心。

我们继续往下看:

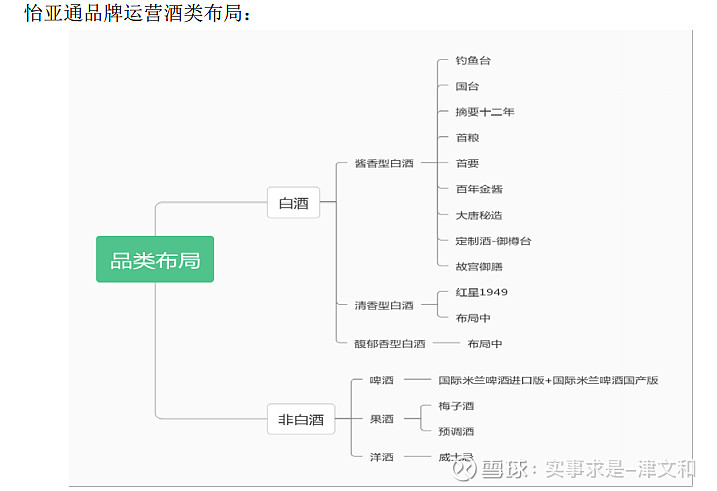

公司的定位:公司作为中国消费品供应链领域的领军企业,经过二十五年发展,已经在消费品领域具备全渠道、全品类、全链路,纵深一体化服务能力,同时在消费品细分领域之白酒的定制化品牌运营业务已经取到显著成效,同时自有品牌也已经进入市场培育阶段,公司的行业地位稳步提升。

公司希望通过对自有品牌的打造,使之成为新的利润增长点。2021年白酒的营收是12.4亿,毛利近4亿。怡亚通2021年营业收入是702亿,净利润5亿,2022年公司在酒类布局上从白酒渗透到费白酒。而这部分究竟能带来多大的利润,目前只能看后续的报告了。而这一块也是存在不确定性的。也就是2022年究竟白酒给贡献多大的利润,目前是未知的。

了解该公司的朋友不难看出,公司在之前只是一家供应链公司, 当前公司的PE(TTM)是48,如果单纯按照物流行业给估值的话,是高于物流行业均值(16.44)

公司目前想打造新的利润增长点,白酒,如果按照白酒行业的估值来定价,我们可以看贵州茅台,贵州茅台当前PE(TTM)是40,白酒行业均值(36.26)。

从月线图上看,公司股价长期横盘,如果公司股价继续上行,则需要对应的业绩来支持。

如果想继续持有的朋友, 需要继续跟踪怡亚通的白酒销售情况,以确定给公司增加多少利润,进而判断公司的股价合理区间。

三、利润增长点

愚以为有2个,1个是大一统市场下,对供应链是一个政策上的利好,2个是白酒共享的利润。

四、资产负债表分析

主要分析下述几个指标情况:

(1)资产负债率

公司的资产负债率77.02%,愚以为,这个负债率有点高。

(2)现金流情况

根据一季报显示,公司账上货币资金112.77亿,短期借款是190.67亿,一年内到期非流动负债是18.24亿,公司反而长期借款很少。

资产负债表内容很多,下次接着再分析吧,

本人仅做技术分析,不作为买卖依据,欢迎同道交流,共同学习进步。