大家好,我是cc同学!

仅个人理财记录,不是投资建议,请务必理解这点。

本周交易:无

股权收益

2024年收益率1.92%

2020年至今累计收益率9.57%,折合平均年化收益率2.18%

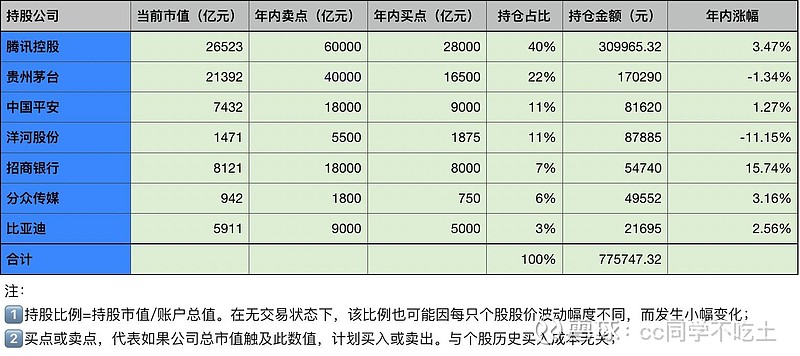

目前持仓

本周闲聊

这星期还不错,学习生活也没什么大的波澜,不过下个月要开题了,难度陡然增加。趁着还在学校,别浪费时间了,好好提升自己吧~

这星期就看看平安的2023年报吧。3月21日,中国平安发布2023年年报,不过保险行业的业务实在是太复杂,以我的水平只能看看,没办法完全搞懂,只能粗略看看。

整体业务表现来看,营业收入为9138亿元,同比增长3.8%。归属于母公司股东的营运利润为1179.89亿元,归属于母公司股东的净利润856.65亿元,较2022年有小幅下滑。此外根据此前发布的数据,中国平安2023年累计实现原保险保费收入8006.95亿元,同比稳步增长4.1%。

拟派发2023年末期股息每股现金人民币1.50元,全年股息为每股现金人民币2.43元,同比增长0.4%;按归属于母公司股东的营运利润计算的现金分红比例为37.3%,分红总额连续12年增长。接近6%的股息率还是不错的,算是一个挺稳定的现金流来源了。下面详细看看各项业务。

一、寿险及健康险

2023年营收9137.89亿,同比增长3.8%,归母净利润856.65亿,同比下降22.8%,经营现金流净额3604.03亿,同比下降24.4%。

归母营运利润1179.89亿,同比下降19.68%,营运ROE13.2%,同比下降4.7个百分点,充足率208%,同比下降9.6个百分点。

核心指标新业务价值同比大幅增长36.2%,扭转了过去两年下滑的局面。其中代理人人均新业务价值增长89.5%,是新业务价值整体上涨的关键因素。13个月保单继续率同比上升2.5个百分点。

不过经过调整后的新业务价值只有310.8亿。价值虽然是上升的,但是新业务价值率依然还在继续下调,而且幅度不小。

2023年的新业务价值率已经只有18.7%,相比2022年的24.1%,下降了5.4个百分点。而且已经连续下降5年。

基于最新的投资回报率和风险贴现率等假设,寿险及健康险业务新业务价值达成310.80亿元。同样是基于稳健的考量,平安在产品上将投资收益率假设从5%降到4.5%,剔除这样的一次性因素,寿险及健康险板块业务是正增长0.6%,在当下的经济形势下表现是相当稳定的。

截止到2023年12月31日,平安的寿险代理人数34.7万,同比下降22%。2017年的时候还有138.6万的代理人,下降得真狠,而且还没有触底。

简单笼统地看一个对比,2017年中国平安营收8909亿,已赚保费5730亿,保险业务收入6050亿,净利润1000亿。

然后2023年营收9138亿,已赚保费5364亿,保险业务收入5364亿,净利润1093亿。

可以简单地认为曾经一百多万人为平安赚了一千亿,现在三十多万人依然还是赚了一千亿。中国平安联席CEO郭晓涛表示,平安积极主动对代理人队伍质量提升做了全面转型,这也是我们主动而为的结果。大家可以看到,2023年代理人的产能同比提升了接近89.5%,代理人的收入同比提升了接近40%,表面代理人的质量有提高。而这是平安之前在代理人的产能和收入持续提升的基础上产生的结果。相比以前,代理人质量产生了翻天覆地的变化。

二、财产险

2023年财产险收入3134.58亿,同比增长6.5%,营业利润89.58亿,同比下降11.4%,综合成本率100.7%,同比上升了0.9个百分点。

在车辆出行明显增加的情况下,整体综合成本率剔除保证保险影响后为98.4%;车险综合成本率97.7%,优于市场平均水平,若剔除自然灾害影响,车险综合成本率96.6%。出行增加的情况下综合成本率却没有大幅上涨,这体现了平安在行业内优秀的运营能力与定价能力。

三、投资

从组合类型来看,占大头的债券投资账面值2.74万亿,占比58.1%,同比上升了3.5个百分点,看样子是加大了避险力度。

股票账面值2921.09亿,占比6.2%,同比上升0.9个百分点,变动不是很大,但是亏损比较大。

理财产品账面值2274.61亿,占比4.8%,同比下降1.3个百分点。

2023年净投资收益1764.24亿,同比降低2.2%,已实现及未实现的净收益为-512.39亿,同比降低40.7%,投资资产减值损失-12.86亿,同比增长133.4%。

这个净已实现及未实现的收益就包含了股票损益,从2022年开始,平安就不再单独公布股票战绩了。

总投资收益1238.99亿,同比增长32.8%,实现综合投资收益率3.6%,虽然同比上升了0.9个百分点,依然严重拖后腿,净投资收益率4.2%,同比下降0.5个百分点。

因此综合来看,面对复杂的经济局面,中国平安在核心业务上有态度,有策略,风险要控,机会要抓,从而在稳健的前提下取得了不错的表现。