大家好,我是cc同学!

仅个人理财记录,不是投资建议,请务必理解这点。

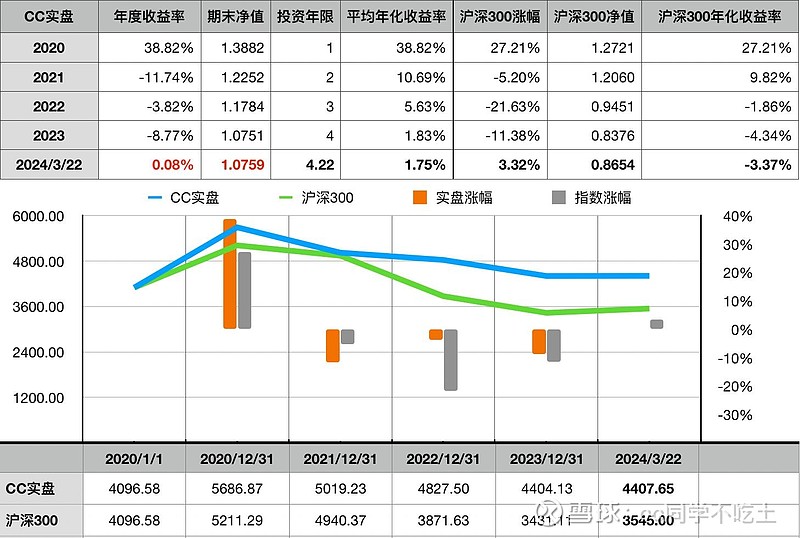

本周交易:无

股权收益

2024年收益率0.08%

2020年至今累计收益率7.59%,折合平均年化收益率1.75%

目前持仓

本周闲聊

这星期又开始考研复试了,时间过得可真快啊,去年还是参加复试的,今年成工作人员啦哈哈哈。当了一天的志愿者收材料审核材料,看着她们略带紧张的样子,真怀念啊。

言归正传,等了这么久,企鹅的2023年报终于出炉了。

年报发布以后,又开启了单日10亿港币的回购。同时宣布了计划将股份回购规模至少翻倍,从2023年的490 亿港元增加至2024年的超1,000 亿港元。另外将派发每股3.4港币的分红。

因为港股20%红利税存在,所以还是希望加大回购,分红可以少点,不然太亏了。

一、总体业绩

2023年营收6090.15亿,同比增长10%。

净利润1152.16亿,同比下降39%。

非国际准则下净利润1576.88亿,同比增长36%;

四季度净利润426.81亿元,同比增加43.65%,增速进一步提高。

两种规则下的净利润差距主要是因为去年把美团分红了,视同处置的1066亿元。重点看非国际准则就行。

亮点:

1、视频号总用户使用时长翻番,得益于推荐算法优化下日活跃账户数和人均使用时长的增长

2、小游戏的总流水增长超过50%,其已成为中国领先的休闲游戏平台。

3、腾讯视频和TME 扩大了在长视频和音乐流媒体行业中的领先地位,视频付费会员数达1.17 亿和音乐付费会员数达1.07 亿。

4、升级了AI 驱动的广告技术平台,显著提升了精准投放的效果,从而增加了广告收入。

5、加强了支付合规能力,增强了基于小程序的交易工具,并提升了跨境支付体验。

6、企业微信和腾讯会议部署了生成式AI 功能,并增强商业化

7、发布了自研基础模型腾讯混元,并采用混合专家模型结构将其扩展为万亿参数规模。

二、分业务

1、增值服务(含游戏、社交)

23年增值服务收入为2984亿,同比增长4%;

国际市场游戏收入增长14% 至人民币532 亿元,排除汇率波动的影响后增幅为8%,得益于《VALORANT》的强劲表现,最近发布的游戏《胜利女神:妮姬》和《Triple Match 3D》带来的贡献,以及《PUBG MOBILE》于本年下半年复苏。

本土市场游戏收入增长2% 至人民币1,267 亿元,得益于发布的《无畏契约》和《命运方舟》的收入贡献,以及《暗区突围》和《金铲铲之战》等新兴游戏强劲增长,但被《和平精英》的较弱贡献所抵销了一部分。

社交网络收入同比增长1% 至人民币1,185 亿元,由于音乐付费会员及小游戏平台服务费收入增长,部分被音乐直播及游戏直播服务收入下降所抵销。

总体来说,腾讯支柱游戏王者荣耀及PUBG Mobile(合并和平精英)的收入相对稳定,但国内和平精英收入有所下滑。23年新游的表现未给人太多惊喜:《合金弹头》、《黎明觉醒》及《元梦之星》等新游上线时均被寄予厚望,但结果却并未如人愿;特别是《元梦之星》曾被认为可能是下一个现象级产品,但至少到目前为止,却仍未能在与先发的《蛋仔派对》竞争中占据上风。

不过24年《元梦之星》仍在推广,还有机会;2月已经开始测试的《DNF手游版》目前内测反馈良好,作为当年的DNF玩家,二季度公测我一定也会下载体验。

作为腾讯游戏的蓄水池,23年末的递延收入为896.03亿元,同比增加了4.53%;蓄水水位较Q3稍有上升。

二、网络广告业务

收入1,015 亿元,同比增长23%。该增长受视频号及微信搜一搜的新广告库存以及广告平台持续升级所带动。除了汽车行业外,所有重点广告主行业在广告平台上的广告开支均有所增加,其中消费品、互联网服务及大健康行业的开支显著增加。

视频号的一些数据披露:

DAU(15秒完播口径):22年末4亿;23年末4.9亿,同比增22.5%;预计24年末达5.5亿;

时长:22年约33分钟;23年58.5分钟,同比增约77.27%;预计24年达70分钟;

视频加载率:22年末约1.8%;23年末2.8%,同比增55.6%;预计24年达3.4%;

CPM:22年末约27元;23年约29元,同比增7.4%;预计24年仍为29元;

广告收入:22年约12.9亿(7月才开始信息流广告测试,商业化刚起步);23年约120+亿,同比增830.23%;24年约240+亿。

和自身相比,视频号在23年取得了显著的增长;当然和抖音的广告收入相比,则仍然差距巨大;存在差别的最主要原因是视频加载率的不同,视频号仅2.8%,而抖音至少在15%以上,这一方面体现了腾讯的克制,另一方面同样也说明视频号仍存在巨大的提升空间(估计未来视频号的稳态加载率可以达到10%左右)。

三、金融科技及企业服务业务

收入2,038 亿元,同比增长15%。金融科技服务收入实现了双位数增长,得益于支付活动增加及理财服务收入增长。企业服务收入也实现了双位数增长,得益于视频号带货技术服务费的收取以及云服务的稳步增长。

四、投资

23年末腾讯投资资产账面价值7016.74亿,同比增4.41%;其中上市公司投资资产账面价值为3335.58亿,上市公司投资资产公允价值为5507亿,盈利倍数为1.7。非上市公司投资资产及理财账面价值为3681.06亿元。

目前腾讯市值折合人民币约为2.52万亿元,扣除“于上市投资公司权益的公允价值5507亿元”和“非上市投资公司及理财的账面价值3681.06亿,剩余市值为1.59万亿元;对应非国际准则下的归母净利润,PE-TTM为10.08,处于我个人认为的低估线下,有钱我会继续买入,希望能等到分红到账那一天吧。

好了,本周的复盘就到这里,晚安啦,拜拜。