对比创业板

科创板开板初期的活跃度分析

●●●●●

1)预计科创板开板首日平均换手率在35%~65%,成交额在130亿~240亿,平均涨幅预计在20%以内。首日过后交投活跃度会明显下降,上市5个交易日后预计成交额缩减60%至50亿~100亿之间。相较而言,创业板首批28只股票首日平均换手率为88.9%,成交额为219亿,占全市场成交的10.1%,平均涨幅达到106%。

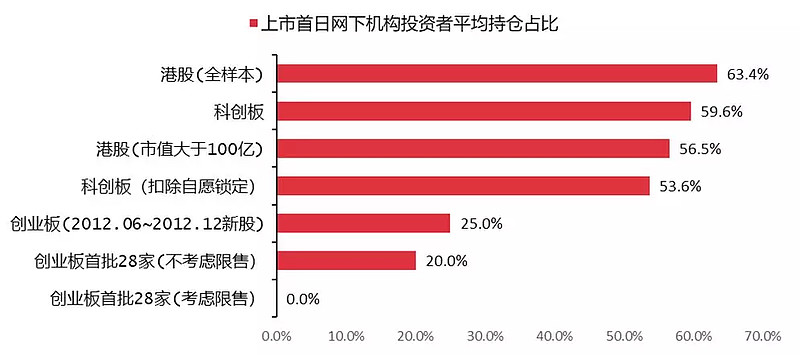

2)科创板新股首日流通盘中机构占比更高,有助于抑制炒作。从机构力量来看,创业板首批28只股票网下配售比例仅有20%,且限售三个月,创业板开板相当于完全是散户参与的市场。而科创板首批公司机构占流通盘比重平均达到59.6%,机构相对理性的行为能够抑制市场炒作。此外,融券机制、新的报单机制和严格的异常交易监管都有助于抑制炒作。

—

不同板块新股上市首日平均网下机构

(剔除基石/战投)持股比例对比

—

资料来源:Wind,中信证券研究部

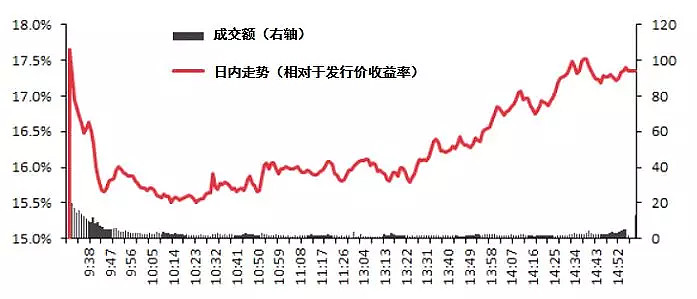

3)首日走势大概率呈现高开低走再缓慢抬升的趋势。在T+1机制下,首日充分换手后,卖出压力会明显衰减,所以持续调整空间有限,更可能走出高开低走再缓慢上行的走势,过往创业板新股的分时走势也符合此特征。

—

创业板2012年6月到2012年12月间

上市新股首日日内走势图

—

资料来源:Wind,中信证券研究部注:横坐标周为交易时间,成交额均以100为基数指数化

科创板开板首周预计分流资金规模在

200亿~370亿,对当下市场分流影响有限

●●●●●

我们预计科创板首日成交金额占全市场的3.5%~6.5%,5个交易日后缩减至1.5%~2.5%,假定从次日开始每日成交的25%为增量资金,那么首周的分流资金规模在200亿~370亿,短期内对主板/中小创市场冲击有限。

不同类型投资者应当如何参与

●●●●●

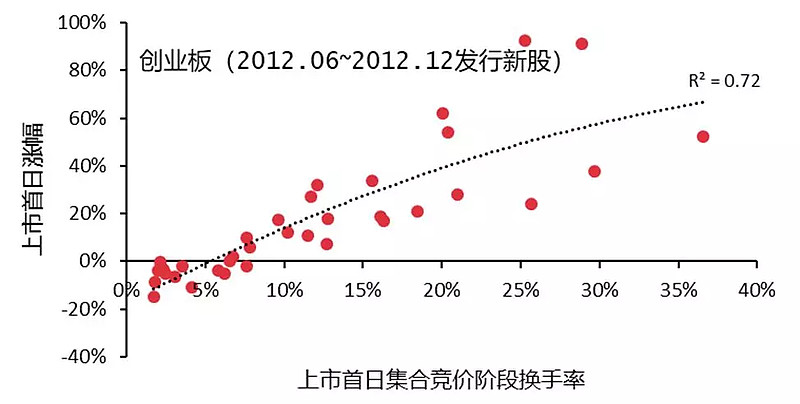

1)纯粹以打新为策略的中签机构:建议在集合竞价阶段分级挂单,未成交的部分,如果集合竞价换手率高于15%,则临近收盘进行决策,否则在开盘初期进行决策。对以往不设涨跌停限制的新股首日分钟级别走势分析显示,新股首日的股价表现很大程度上取决于集合竞价阶段的表现,而哪些个股集合竞价可能更活跃则具有一定随机性。因此,对于纯粹以打新为目的的中签机构而言,如果股价明显处于自己认可的合理价值之上,除非个股在集合竞价阶段成交活跃,否则都应该在早盘成交活跃阶段做出决策。

—

新股上市首日集合竞价阶段换手率与涨跌幅(创业板2012.06~2012.12)

—

资料来源:Wind,中信证券研究部注:样本为创业板2012年6月到2012年12月间上市新股

2)短线交易者:首日换手率在40%~60%之间是相对好的介入时点。从过往新股的收益率分布来看,短线交易预期收益率为负,不建议在科创板新股上市初期脱离基本面纯粹基于短线博弈思路进行交易。如果对个股有合理价值判断且希望在初期介入,我们认为首日换手率在40%~60%时是相对好的介入时点。

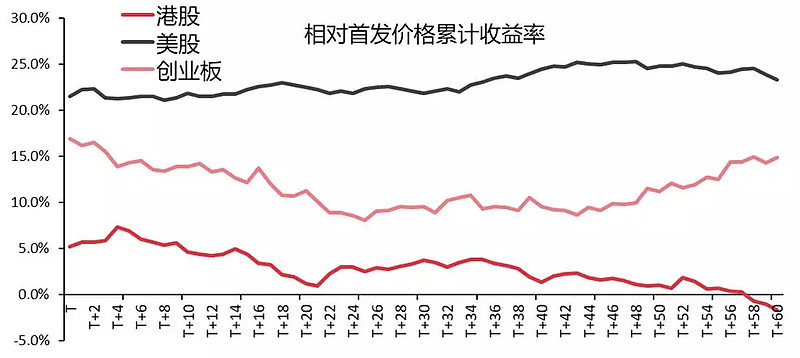

3)中长期价值投资者:在合理价值判断基础上,日均换手率降至10%以下,或上市1个月以后是较好的配置时机。我们预计新股上市后,日均换手率降至10%以下或是上市1个月以后,均衡价格大体能够形成,中长期价值投资者可根据对个股的价值判断进行配置,避开此前的市场博弈和炒作。

—

港股、美股和创业板新股

首发上市后60个交易日的走势表现

—

资料来源:Wind,中信证券研究部注:港股采用2015年以来上市的新股、创业板采用2012年6月~12月上市的新股(理由详见报告第一部分)和美股2015年以来上市的新股

A股下半年增量流动性趋势不变

科创板影响有限

●●●●●

首批科创板股票超募率约为19%,远低于创业板开板时的124.6%。保守假定下半年超募率维持该水平,预计下半年科创板募资分流资金量约1010亿元。据此计算,全市场下半年IPO募资规模预计达到约1290亿元,全年达到约1930亿元,还略低于我们此前《今年到底还有多少增量资金》(2019-4-21)对全年的预测(约2100亿)。