近期市场传出三个消息,一是原本利率较国有大行更高的中小银行密集下调存款利率,期限越长下调幅度越大,二是招商银行,不再新发三、五年期大额存单产品,其他的全国性股份制商业银行比如平安银行,三年期大额存单产品还在其手机APP上挂着,但显示“售馨”,客户买不了,三是监管下发通知,严禁手工补息高息揽储,四月底前完成整改,之前答应的高息一律不得支付。

以上三条信息,看似各不相关,背后原因其实是同一个,银行的钱已经够了,不缺钱了,也不欢迎大家存钱,特别是长期、高利率存钱。大家把钱存到银行,特别是长期、高利率存给银行,对银行来讲只是负债,产生不了收益,企业、家庭和个人没有那么多高利率贷款需求。

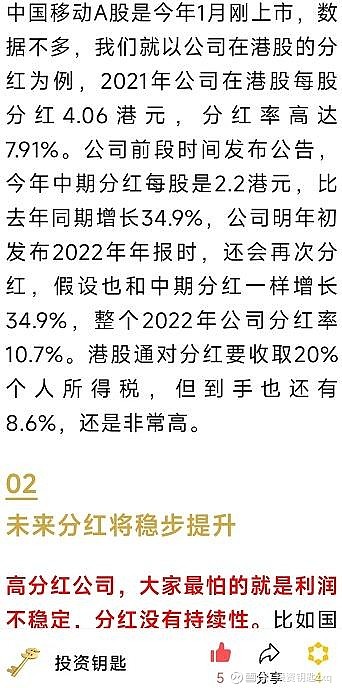

存款利率的下调,大额存单的停售,银行工作人员非误操作手工补息的禁止,大家取得较高固定收益的理财方式又少了。今天给大家分享一个风险较小,还具有较高确定性收益的投资机会,那就是港股上市的恒安国际分红。

01

恒安国际分红率有望到6%

恒安国际的产品分为三大类,生活用纸、卫生巾、尿不湿,对应的品牌是心相印、七度空间、安儿乐,大家应该在超市、京东天猫等电商平台都见过。

公司综合实力国产品牌业内第一,公司生活用纸这两年有点被维达赶超,但心相印在消费者心目中还是知名品牌,公司七度空间卫生巾、安儿乐尿不湿知名度虽不及苏菲、帮宝适等美日欧品牌,但是中国市场十大品牌中唯一的国产品牌,远超维达、洁柔等国内主要竞争对手。

恒安国际每年每股分红1.4元人民币,假设大家是通过港股通购买的恒安股票,分红扣掉28%的税,对应当前股价每年分红率4.45%左右。

今年两会期间,港区人大代表提议,下调超高的港股通购买股票分红税率,28%的税率市场意见非常大,有了港区人大代表的呼吁,后面下调概率不小,这么一算,恒安未来分红率有望提升至4.9%,A股鼓励分红,会带动港股股息支付比例提升,港币兑人民币汇率现处高位,未来随着美元汇率下行,与美元挂钩的港币相对人民币汇率会贬值,再加上这几年是造纸业困难时期,后面恒安业绩改善改善,四重因素叠加,恒安分红率靠近5.5%甚至6%希望不小。

02

恒安国际分红具有较强稳定性

早在22年9月,《每年分红10%,这么好的投资机会,赶快来了解一下吧》介绍中国移动时就提到,股市高分红策略,最重要的是分红的稳定性,企业盈利要稳定,不能今年上天,明年入地。

恒安国际主营业务是卫生纸、纸巾、卫生巾、尿不湿,随着大家生活水平改善和对健康的重视,没有品牌或品牌知名度较低的中小企业会逐渐退出市场,市场份额逐渐向知名品牌集中,恒安国际等龙头企业将受益,另外还可通过出口提量,比如俄罗斯、朝鲜、东南亚、西亚、南美洲、非洲等地区。

关于人口下降,对恒安国际的销量影响总体不是很大,卫生纸、纸巾、卫生巾销量下降会非常缓慢,尿不湿,去年新生人口902万,断崖式下跌,至少未来数年,新生人口会基本稳定,再大幅下降可能性不大,今年结婚、出生人口将小幅反弹,今年两会宣布连续几年发行超长期特别国债,今年先发1万亿,其中一项重要用途是支持人口高质量发展,对新生人口稳定有促进作用。

恒安旗下产品具有一定提价权,卫生纸、纸巾、卫生巾很便宜,一提卫生纸20元,涨5%才1元,卫生巾每片8毛钱,再加上日常消耗量不起眼,消费者价格敏感度不高,公司能根据通胀和原材料上涨情况适当提价。此类商品价格还有易涨难跌的特点,价一旦上去了,后面通胀、原材料价格即使掉下来,也不怎么降,大家想想肉价40块钱一斤时小笼包后面的价格就知道了。

综上,恒安国际旗下产品作为快消日用品,业绩虽难有较大爆发力,但会在基本稳定基础上中低速增长,比如19年公司营业收入增长9.65%,20、21年受疫情影响小幅下降,22年增长8.78%,23年增长5.09%,这几年是造纸业、也是公司业绩困难时期,未来公司业绩增速应该会比前几年更好一些。

恒安盈利稳定性带来恒安分红稳定性,两年前《投资银行胜率、赔率最高的时刻到了,原因就三点…》、《钱存到银行取不出来?其实我们之前很多理财观念都是错的,这里有个低风险高收益投资技巧,收藏好》强烈看好银行,单就分红稳定性来讲,银行不如恒安,银行的盈利还是挺受宏观经济周期影响的,恒安的主营产品是卫生纸、卫生巾,经济好不好都得用。

03

此时的恒安国际投资风险较小

公司当前市盈率9倍,作为一家快消品公司,横向对比相当低,比如农夫山泉37倍,要知道农夫山泉40%业绩来自饮料行业,消费者喜好变化比生活用纸行业大得多,历史地看,公司市盈率百分位2.33%,来到最底部区间。19-23年,公司业绩基本没怎么增长,公司业绩也算是一个底部。著名投资大师戴维斯股价双击的前提是业绩、估值双低,恒安现在就属此类。

港股分红税下调将拔高恒安估值。市场普遍认为,同一家公司同时在港股、A股上市,港股的估值比A股低30%属正常现象,非常重要的一个原因是港股分红要收28%的税,非红筹股收20%,港区人大代表今年两会期间关于下调港股通分红税率10个百分点的建议如获通过,港股将拔估值。

美国降息将拔高恒安估值。港股资金很大部分来自美欧日等海外国家,受美国利率影响较大。美国通胀反弹,中东冲突扩大,伊朗、以色列冲突会不会失控?中东是全球石油主要产区,美国通胀短期更难降了,美联储降息继续推迟。但无论如何,美国降息都是大趋势,只不过是早几个月晚几个月的事,这么高的利率,美国每年光支付国债利息都要万亿美元,美国联邦财政收入才4万亿美元,长期根本支撑不下去。

恒安在A股、港股具有一定稀缺性。与恒安业务类似的上市公司,除了恒安自己外,还有维达国际、中顺洁柔,其中维达国际前段时间被印尼前首富、著名华商领袖陈江和的新加坡金鹰集团收购,即将私有化退市。剩下的中顺洁柔,生活用纸市场份额排名第三,但距恒安还是有较大差距,特别是在卫生巾、尿不湿等护理领域,差距就更大,洁柔的产品基本还处于起步阶段。

后续还将对互联网行业的美团、腾讯、京东、阿里、京东健康、百度、快手、哔哩哔哩,食品饮料行业的伊利股份、五粮液、贵州茅台、洋河股份、泸州老窖、海底捞、颐海国际、安井食品、中国飞鹤、海天味业、千禾味业、金龙鱼、青岛啤酒、华润啤酒、百威亚太、重庆啤酒、洽洽食品、安琪酵母、桃李面包、绝味食品、盐津铺子、卫龙美味、三全食品、涪陵榨菜、双汇发展,体育健身和纺织服装行业的李宁、波司登、安踏体育,金融行业的香港交易所、中国平安、东方财富、中国太保(港股)、平安银行、兴业银行,芯片半导体行业的中芯国际(港股)、圣邦股份、安路科技、卓胜微、韦尔股份、沪硅产业、天岳先进、斯达半导,民航大飞机行业的中航西飞、中航机载,旅游行业的中国中免、宋城演艺、海南机场、上海机场、首旅酒店、海航控股,计算机和网络通讯行业的中兴通讯(港股)、用友网络、恒生电子、中望软件,电动智能汽车行业的伯特利、力劲科技、天齐锂业(港股)、赣锋锂业(港股)、宁德时代、先导智能,家电和消费、汽车电子行业的立讯精密、舜宇光学科技、小米集团、歌尔股份,新能源电力行业的隆基绿能、三峡能源、阳光电源、晶科能源、捷佳伟创、迈为股份、明阳智能、海力风电、东方电缆,文具和办公用品行业的晨光股份,医疗服务行业的通策医疗、爱尔眼科、国际医学、锦欣生殖、海吉亚医疗、金域医疗,医疗器械行业的迈瑞医疗、微创医疗、微创机器人、天智航、开立医疗、奕瑞科技、正海生物、爱博医疗、欧普康视、微创脑科学、南微医学、乐普医疗、伟思医疗、翔宇医疗,医药行业的百济神州(港股)、科济药业、中国生物制药、石药集团、翰森制药、贝达药业、信达生物、荣昌生物(港股)、我武生物、键凯科技,疫苗和体外诊断行业的沃森生物、康泰生物、康希诺、安图生物、诺辉健康、贝康医疗,以及恒安国际、朗姿股份、埃斯顿、锐科激光、福寿园、顺丰控股、京东物流、芒果超媒等进行跟踪和覆盖。

如果这篇文章对您有所帮助,请来个“关注”+“订阅”+“点赞”,也可“分享”给更多朋友。文章仅记录我本人投资感悟、体会,不构成任何买入卖出建议,投资有风险、入市须谨慎。$恒安国际(01044)$ $中顺洁柔(SZ002511)$ $维达国际(03331)$