从年后开始重点关注猪肉,但是有些事一直没看懂,或者说没思考明白,所以一直也没敢重仓,晚上看着牧原的问询函,突然有一个豁然开朗的感觉,至少有一件事基本思考清楚了。

PS:只说大的逻辑,具体数据不去查了,借用两张投资后花园两张图。

近期我一直在思考猪周期到底有没有的问题,这直接关系到我的仓位,19年真的是满仓搞的,但是目前仓位不重,困扰我的一个点就是现在的能繁母猪保有量到底是多少,农业部4月的数据是下降的,到了3900万左右,还有第三方一些机构数据是增加的,官方和第三方的数据打架,当然能繁数据本就是样本估算的,也就无法保证精确性,加之养猪中小散户占比很高,有差异很正常。但是近期猪肉价格持续上涨,有些地区已经接近18元/公斤,淡季能有这个价格,我想市场已经开始紧俏,毕竟今年玉米等农作物价格较低,优秀厂完全成本已经到了14左右,这个猪肉价格,利润是不错的。所以我认为农业部的数据问题是不大的。

这个问题还可以换个角度去思考,如果猪肉价格持续上涨,假如到了20元/公斤,所有的猪场都能盈利,能繁母猪到底会不会突然大幅增加,也就是厂家的投资意愿和投资能力到底强烈不强烈,毕竟这直接关系到猪肉价格的持续时间,以及本次猪周期的强度。

先说结论:猪企在微利甚至是单猪盈利不大的情况下,不会加大投资建厂扩产。

原因有二:

一是大多数猪企资产负债率较高,不具备投资建厂的能力。

二是利润会首先考虑降低负债,修复资产负债表。

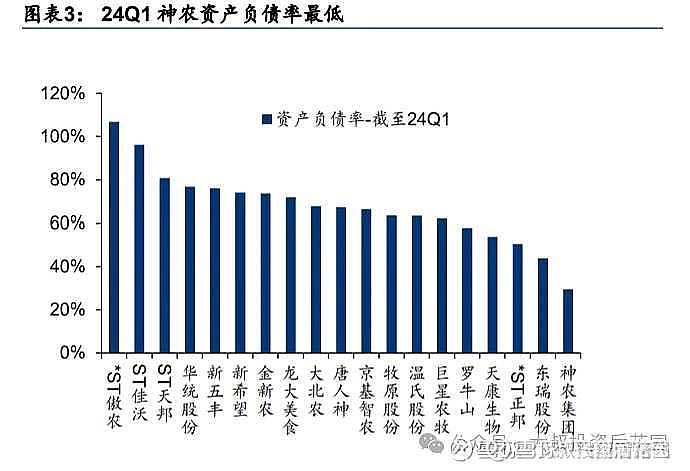

大部分猪企负债率已经在70%左右,仅有4家左右在60%以下,资产负债率超过70%说明负债率已经较高,再建厂扩产已经力不从心。

管理层对于牧原问询函,第一条说的就是资产负债率偏高的问题,偿债能力的问题,说白了就是关心借贷资金能不能偿还,有没有信用风险的问题,牧原资产负债率64%左右并不算太高,但是流动比率仅0.66速动比率0.26,有担忧是正常的。想想房地产企业真的雷子出在哪,就是资产负债表衰退,信用违约债券违约导致的,管理层绝对不会允许此类事件再发生在另一个行业,尤其是民生行业。

再者今天顶层出台防范化解金融风险问责规定,对于资产负债率较高企业,银行授信必然会趋于严格,负债率超70%想再推高负债难上加难。监管层必然会要求负债率较高行业首先考虑降低负债,而不是扩大再生产。

最后今年村里IPO几乎暂停,猪企想通过可转债、发行股份融资投资扩产,也基本不现实,信贷,发债,发股份三种融资方式都不太现实,所以整个行业想大幅投资建厂扩产已基本不太现实!$牧原股份(SZ002714)$ $东瑞股份(SZ001201)$ $中粮家佳康(01610)$