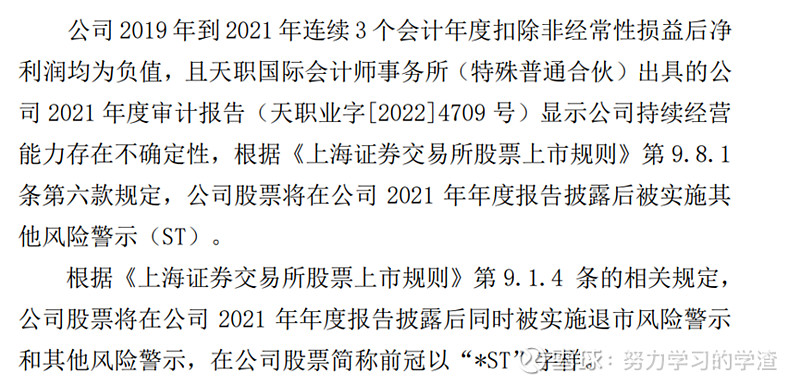

一、公司戴帽

先来看戴帽原因很直白连续3年净资产为负值,公司没钱了,那现在就只剩下一件事情,如何求生使公司净资产为正,且具有可持续性。

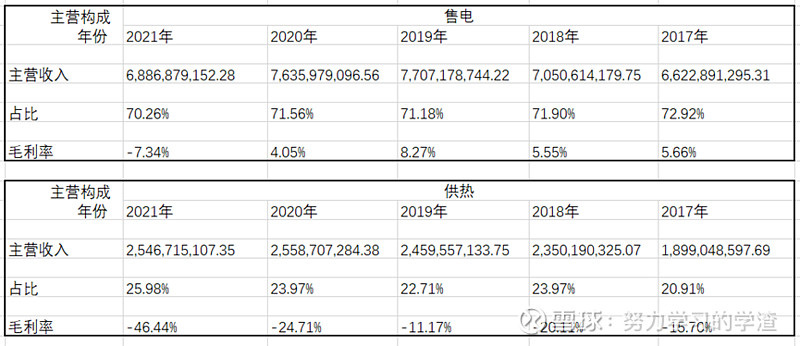

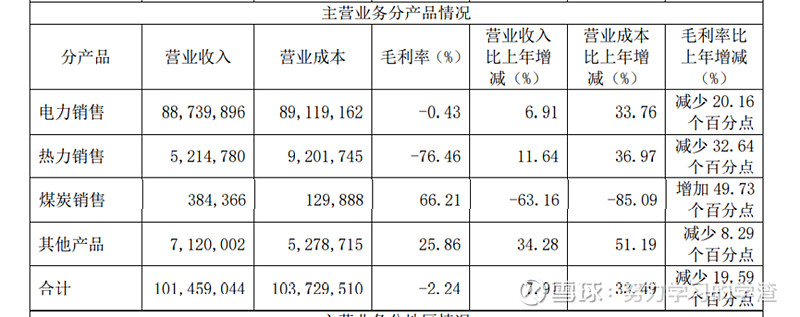

要看公司后续如何扭亏为盈下来,公司主要从事的是火电也就是煤发电,烧热水供热,首先两块业务:售电、供热,从近5年的年报中整理了占主要营收的两块业务表;整理了5年来售电和供热的营收;

从上表能看出 供热属于持续性亏损,售电今年也开始出现亏损。今年售电的亏损的主要原因主要是煤炭价格上涨,这里不过多叙述,单纯从现有业务来看,以目前的经营方式看不到扭亏为盈的希望;

二、资产收购-标的锦兴能源

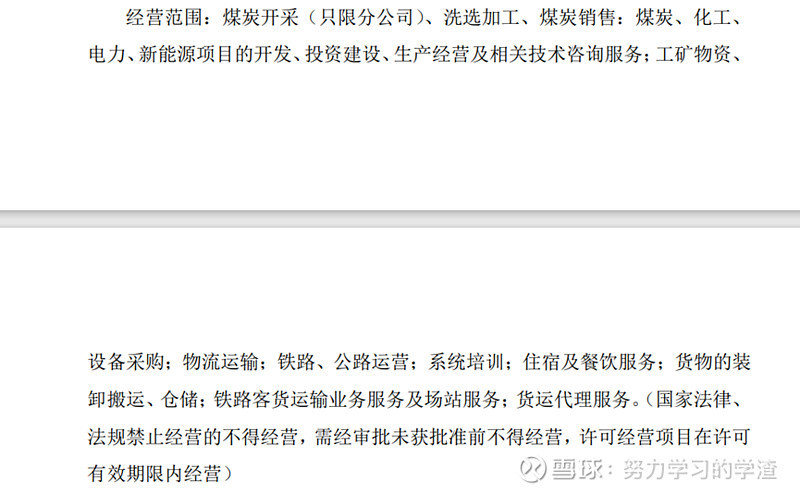

企业自救方式目前看到两种,关闭落后机组,这里不多赘述,重点关注资产收购这一块,收购的公司呢是“锦兴能源”,干嘛的呢,从事煤炭开采,说白了家里有矿,年产800万吨;

重点关注锦兴能源这个公司,因为公司没有上市,无法取的上市公司年报等信息,相关信息只能通过网上来查询。

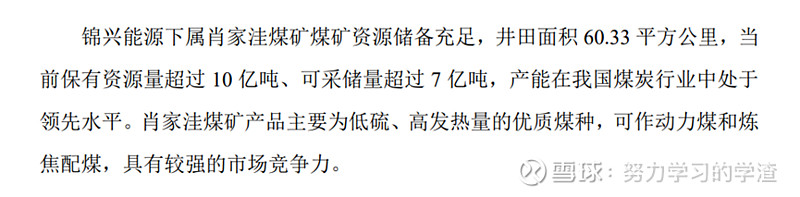

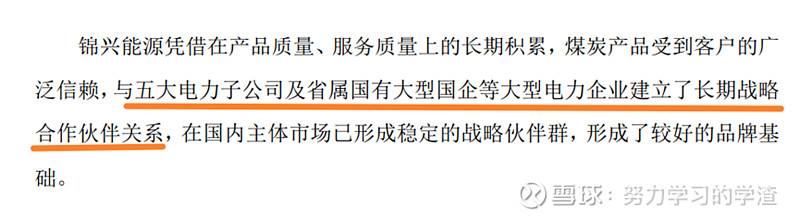

目前从披露的公告上能看到锦兴能源下属的肖家洼矿还是不错,从公告的描述上就能看出来;

公告上也能看出来目前锦兴能源是有稳定的客户体系,且客户体系相对稳定。

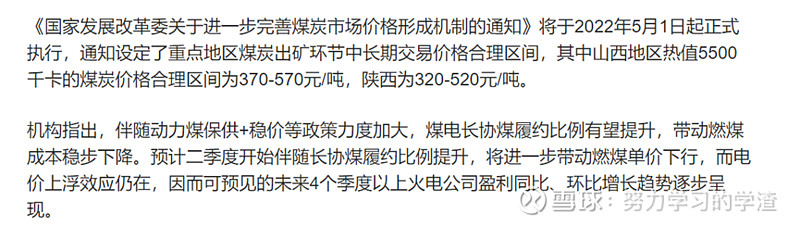

另外国家发改委起草的《2022年煤炭中长期合同签订履约工作方案(征求意见稿)》

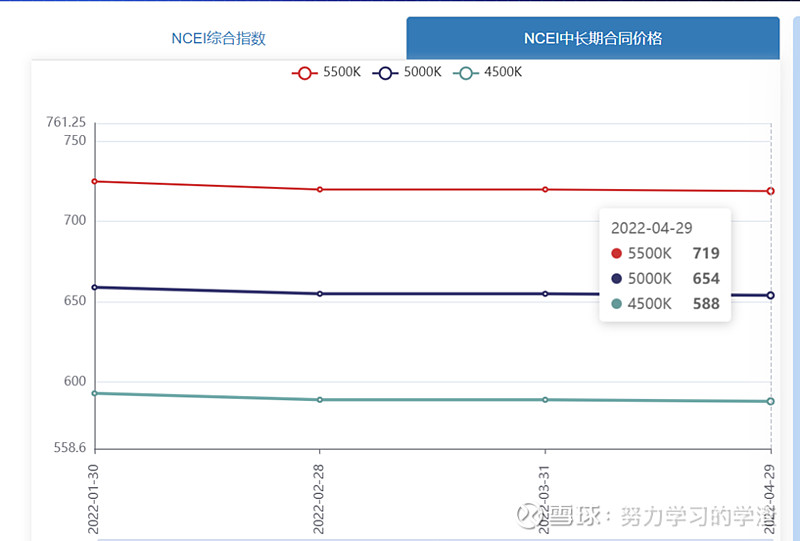

从网上查到的资料显示,长期协议煤炭交易合同已签署完成,一部分的营收基本锁定,但是长协煤相对于市场煤炭来说,价格会低一些,从全国煤炭交易网站上拉取了中长期合同价格,按照肖家洼煤矿的介绍硫低、高热,以此来判断的话,价格按照710元/吨;同时从太原煤炭交易中心拉取了市场煤价格基本保持在了1000元/吨以上;

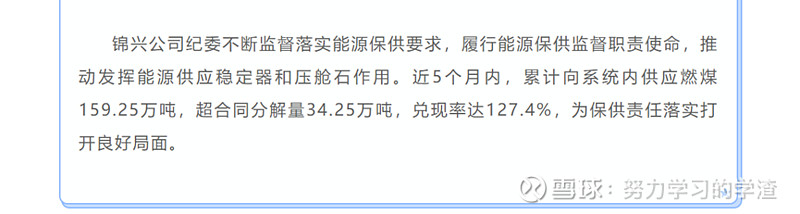

虽然在公告等官方渠道没有拿到关于长协煤有利的数据,但是从兴县办的公众号上面拿到了一点报道;

按照上面说的,5个月159.25吨推断全年400吨来估算的话,相当于长协煤与市场没 1:1的比例;

三、资产注入对于华源本身的影响

从交易预案披露来看锦兴能源净利润 10.6235亿、39.628亿,从华源一季报能看到净资产3,0.32亿源,收购完锦兴能源后可填补亏损,实现资产为正,摘帽不成问题;

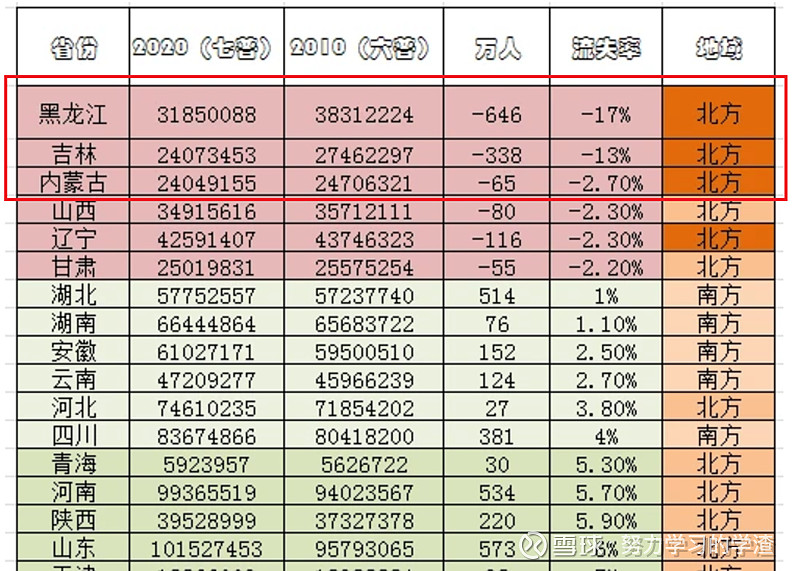

首先从华源年报能看出,华源主营业是两块,售电和供热,主要业务地区为黑龙江、北京、内蒙古,有一点是肯定的架设电路和热管道的成本基本属于一次性支持,在查找供热相关资料市注意到一个问题,上述三个地方除北京外,黑龙江和内蒙古都属于人口持续流失地区,且人口收缩,所带来的一个持续且现实的逻辑售电和供热消耗的成本不变,营收下降,这两块牵扯到民生问题,那就意味着价格是不可能无限增长,虽有价格浮动能不能抵消人口流失带来长期影响这里打问号?

四、操作思路

首先来看一个同业公司,大唐发电,其实大唐发电的业务与华源+锦兴能源很类似发电、卖热水、卖煤炭,来看下大唐发电的主营收;

大唐发电同样是电力、热力、煤炭,是不是很像。

来看下大唐发电目前的股价,自2017年以来股价长期处于5元/股以内;

以此来估算后续华源估计波动,我给出的是在4元以内,这是在考虑到目前政策刺激以及重组阶段的刺激;

后续操作还是根据从组进度来判断;

五、从稳态来看是否值得买入,抗不抗跌;

看一个股票首先看风险,再看利好,在面对风险的时候是否能抗跌,

1、从业务模型分析

完成锦兴能源收购,相对来说业务完成了闭环,实现煤炭自产用于华源发电,以及保供、市场售卖,按照这个逻辑后续发电成本相对会下降,看了大唐发电近五年毛利率基本保持在17%,以此来拍脑袋估算后续的华源的毛利润基本也会保持在相同毛利率,营收不变的情况下利润预计保持在1298116446.41元;

2、从人口以及相关的政策来看

在查资料时想到人口流失的问题,发现人口流失与最严重的前三名高度与华源业务区域高度重合,从而自然出现一个问题售电、供热 高度与人口相关,人口流失响应的这两块业务营收也会减少,但这是一个钝刀子割肉的效果,不会一下呈现出来;

但是考虑到当前政策以及大国气度,不会看着东北没落下去,对于华源后续的猜测还是可以参考大唐发电,逐步转型,比如风电等。。。

综上所述,后续相关操作依据收购公告埋伏,但是整体而言不适用于长期持有;