昨天早盘开盘前陆续介绍了,帖子比较散,现在整合一下留存,大家仔细看一下,到最后。

现在,以后,新技术,新材料都特别受欢迎,市场也是这样演绎的。

此高难度高科技高毛利产品国产率为零,被日本垄断,可用于手机镜头、安防镜头、车载镜头,AR/VR/MR(头显透镜)、车载精密光学元件(车载透镜、HUD)、显示面板(偏光片等,三星,京东方较早使用此物在OLED),自动驾驶激光及毫米波雷达透镜,棱镜,电容器膜、过滤器膜以及移动设备天线等,偏振片保护膜、显示屏薄膜、背投电视感光元器件以及投影仪感光元器件,医用光学部件,生物芯片,高端药品包材,生物制药薄膜材料(生物制药一次性反应器),疫苗瓶,预灌封针,医美预填充注射器,太阳能基板,封装材料、电路基板等等大容量的广阔领域,还可替代tac,pva,pmma,石英玻璃,pdms等等,因为国外垄断,产能有限,价格昂贵,使用渗透率很低,先用在镜头(700亿市场规模)等少量范围领域(比如激光3d4d毫米波雷达企业要用,众多厂家得买,像神通科技这种后来者都要募投项目侧重于汽车HUD自由曲面反射镜、激光雷达透镜和毫米波雷达透镜等光学镜片产品)。

$阿科力(SH603722)$ 基本盘,国内聚醚胺龙头,目前国内聚醚胺产品供应主要由亨斯迈(Huntsman)、巴斯夫(BASF)、正大新材料以及本公司提供,后来者万华,晨化,皇马。公司原有2万吨,现扩产2万吨,长期受益于碳中和背景下风电叶片材料的需求增长,这个可以支撑现在的市值,就不展开说了,重点说现在市场还没给估值的最重要的一块,极大预期差。(注:目前公司营收里有一块光学材料,是指包括甲基丙烯酸异冰片酯、丙烯酸异冰片酯、脂环族丙烯酸酯等这些,完全和我下面说的东西没有关系,下面的国外垄断的高毛利新材料公司还没建好,还没有营收)

国产化率0.00%,公司投产后国内首家,唯一上市公司,净利五亿以上级别,估值怎么给,比如参考abf膜,也是日本全垄断国内尚无,有家公司研发abf膜替代材料(与深圳先进电子材料国际创新研究院合作研发),卖方有给等以后量产后替代四五十倍估值,这家公司我以前赚好几倍(以前还没搞cbf膜替代abf膜)老粉都知道,最近它不错主要是预期abf替代品材料供给载板受益ai带炒pgu等封测,那对小阿我们不给50倍0-1材料替代,给20倍传统估值吧,这块唯一一家coc/cop聚合物替代日本垄断,打折值100亿。事实上日本垄断abf膜年出货产值远没有垄断coc/cop聚合物高,应用范围也没有coc/cop聚合物广,事实上这种国产化率为零的0-1高毛利的新材料,给四五十估值很正常,又比如新材料里面,国内一些上市公司研发新材料比如$华恒生物(SH688639)$ ,凯赛生物(毛利率净利率远达不到coc这类)等等市场是按四五十倍给的估值,还有一些特种材料(毛利率和coc差不多)估值都给到七八十倍,那公司研发历时八年,啃下这块难啃的骨头,国内唯一量产被日本垄断的高容量,高科技,高毛利材料(净利率可达到40%)给100亿估值是打骨折,给四五十倍估值(200亿)也是正常不过。

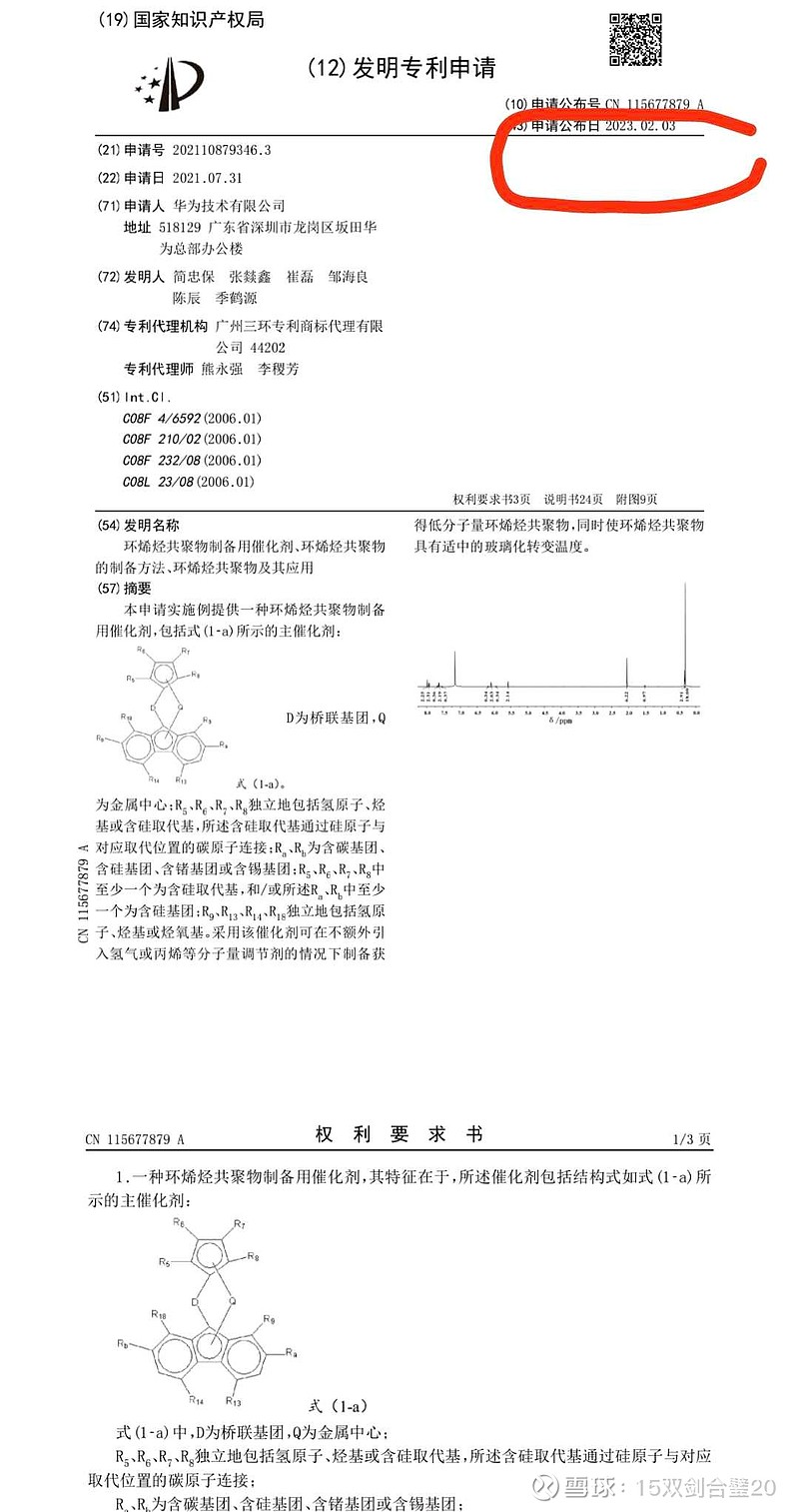

我们观察到华为近期陆续公布了一些有史以来唯一化学材料领域的专利-环烯烃聚合物(见下图),华为搞这个唯一材料研究(当然专利到量产还有很长路要走),是因为它太重要,因为COC/COP聚合材料目前全部靠进口,这种材料最先使用在手机屏幕、镜头、VR、ARMR等电子消费品显示领域,有着非常突出的性能优势,而国内之前没有国产化,一直被国外垄断。华为搞这个唯一的化学材料研究,说明其国产重要性,十四五“国家重点研发计划”将环烯烃共聚物(COC或COP)列入重点新材料首批次应用示范,是我国重点发展的国产替代新材料之一。现在这种新材料的应用范围远远不止华为的范围(如第一段),那么我来详细说说这块。

高科技新材料COC/COP聚合物市场广阔,国内尚无产业化技术,长期空白,国产率0.00%。目前其生产技术掌握在日本企业手中,国内使用的所有COC/COP聚合物材料均依赖于进口,与别的产品不同的是,COC/COP从降冰片烯到催化剂及材料整条产业链国内都没有产业化。2023年阿科力国内产业化临近,全链条先发优势(已经开工)。

说,这个coc/cop聚合物真的太难了,和poe微微像(但国内poe材料技术不稀缺了,有六七家上市公司攻克投资),阿科力是全国第一家,也是现在国内唯一能够量产的新材料光学级高耐热高性能coc/cop聚合物上市公司,公司从2014年就开始研发(从降冰片烯开始,下面列了几个专利图可以看出研发历程),到工艺打通,中试线,千吨试验线,生产线设计,工业化前期准备,历经8年时间,就仅仅一项前道原料coc/cop单体就研发了好几年才攻克(少量单体产能在卖,2万-3万一吨,公司回复),现在终于全链条攻克最终产品高端coc/cop聚合物(根据级别,特性,用途不同6万-40万一吨),在2022年10月投资落实年产3万吨光学级coc/cop项目(春节后已经开工)。

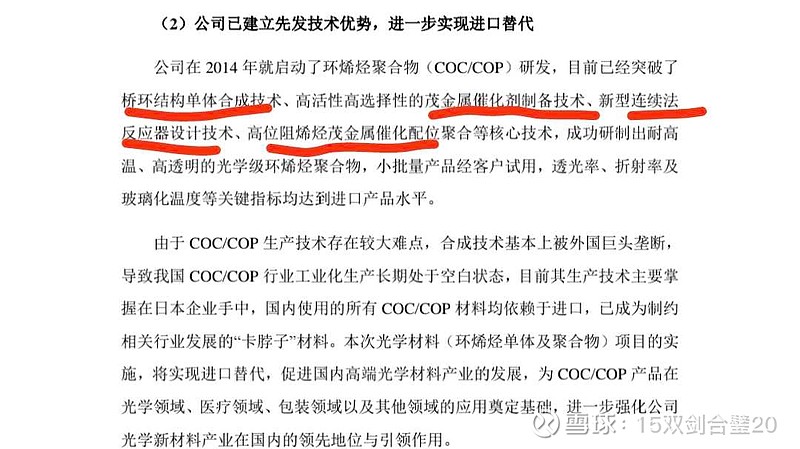

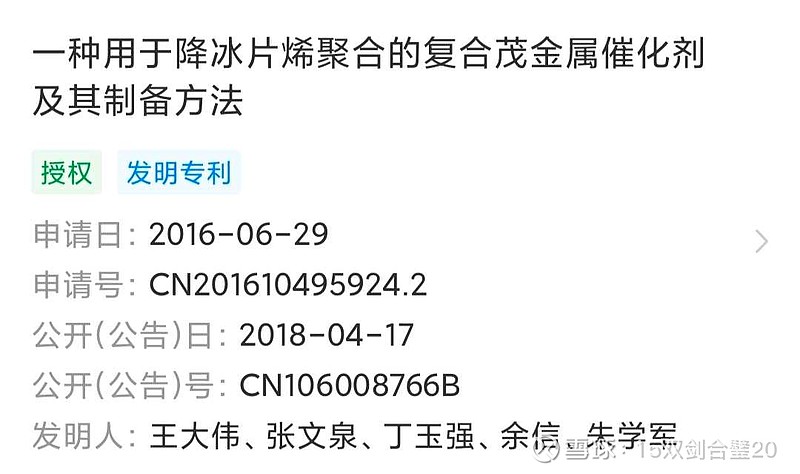

公司从2014年开始研发coc/cop产业链,已经突破了桥环结构单体合成技术、高活性高选择性的茂金属催化剂制备技术、新型连续法反应器设计技术、高位阻烯烃茂金属催化配位聚合等核心技术,公司这些原料工艺和$鼎际得(SH603255)$ 茂金属催化技术投资poe产业微微的有点像,阿科力成功研制出耐高温、高透明的光学级环烯烃聚合物,小批量产品经客户试用,透光率、折射率及玻璃化温度等关键指标均达到进口产品水平。公司最先研制出和少量量产的是COC/COP单体(前道原料产品),在2021-2022年就在少量单卖2万-3万一吨(公司回复,那时候新单体还在申请认证),最终产品聚合体非常昂贵,按级别,特性,用途区别价格高低不一,非常昂贵,现在建设最终攻克的高性能coc/cop聚合价格在6万-40万一吨,平均价格十倍于poe,净利五亿以上级别,替代日本公司,满足国内外需求,按前言保守20倍估值,值100亿。

环烯烃共聚物和环烯烃聚合物(COC/COP)是降冰片烯自聚或与其他烯烃共聚的一系列高分子产品,是一种性能优异的光学新材料,具有介电常数低、机械性能优良、饱和吸水率小、耐擦伤性良好,在电子、医药、能源、精密加工等领域得到广泛应用。

市场容量大前景好,受限于全球产能太少了价格昂贵,对各行业的渗透很低,随着下游应用领域的不断拓宽,COC/COP市场需求持续增长,行业得到快速发展,期待国产化正式起航。

环烯烃聚合物材料主要包含两类,一类是环烯烃共聚物(cyclic olefin copilymer,coc),是由环烯烃和α-烯烃(指双键在分子链端部的单烯烃)等多种烯烃单体经加成共聚合(vinyl addition polymerization,vap)所得到的聚合产物,具体地,coc通过降冰片烯和乙烯经vap合成;另一类是环烯烃均聚物(cyclo olefin polymer,cop),是由单一环烯烃单体通过开环移位聚合(ring-opening metathesis polymerization,romp)之后氢化得到的聚合产物,具体地,cop由降冰片烯经romp-氢化合成。ROMP 生产工艺是由降冰片烯及其衍生物在配位催化体系或金属盐体系下通过开环移位聚合得到含有大量碳碳双键的聚合物,聚合物进行后续加氢反应出去碳碳双键后得到目标产品,该生产工艺较复杂、生产成本高,但产品光学性能优异。 mCOC 生产工艺是由乙烯等α-烯烃与环烯烃在茂金属催化剂作用下发生共聚得到目标产品,该生产工艺较简单、生产成本低,但产物光学性能稍差。这些原料工艺和鼎际得用茂金属催化核心技术投poe有点类似,截至2022年底,国内尚无降冰片烯和环烯烃聚合物的工业化生产装置,均来自进口。另外高碳α烯烃、茂金属催化也很难。

由于环烯烃单体合成难度大,COC/COP生产工艺复杂,全球仅有少数企业可实现COC/COP大规模量产,在全球范围内,日本是COC/COP垄断供应地,相关生产企业有日本瑞翁、日本三井、日本宝理,我国COC/COP市场被外企垄断,国内市场需求依赖进口。日本占据着全球以及我国市场,产能情况如下图。

鼎际得因为去年底公告要利用茂金属催化技术投资材料poe(能做poe材料的不稀缺了,光是国内上市公司中,就有比如东华科技,卫星化学,诚志股份,万华化学,东方盛虹投建等),短期内迅速涨了三倍,那么阿科力0-1替代国产空白,全国唯一能量产的国产替代新材料高端coc/cop聚合物,产能比肩日本龙头公司,日后能涨多少就留给市场了(综上保守未来公司值140亿)。

另注:这块我国唯一还有一家进度比较快的是创业公司,可以参考比较的是拓烯科技(衢州)有限公司,研发多年出成果,在衢州市政府的鼎力支持下,今年建设年产10000吨光学环烯烃共聚物、1000吨光学级碳酸酯共聚物、10000吨高性能光学薄膜材料项目。公司于去年完成数亿元的a轮融资,a轮就已经达到数亿元,那就是大型公司了,未来再经过几轮融资,上市估值起码百亿以上了(也从侧面印证阿科力 的30000吨coc/cop估值最起码不止百亿)。如上,拓烯建的虽然产能比较低,只有一万吨coc/cop高毛利的产品,拓烯此项目建设将分三期进行。