凌鹏:需求释放的斜率和产能供给

那是什么因素在主导周期?教科书上有很多关于此点的阐述,从我的视角看,主要有两点:需求释放的斜率和产能供给。一般而言,当一个行业渗透率快速提升时,需求释放比较快,此时容易催生泡沫,鸡犬升天;等渗透率到了一定程度,需求还在释放,但速度大幅放缓,此时开始杀估值,行业竞争加剧、集中率提升。一般而言,供给滞后于需求,当需求爆发时,供给往往跟不上,但此时企业肯定大造产能,为未来的供给集中释放埋下伏笔。于是,需求释放和产能建设两者的时间差,导致行业景气度的大幅波动。一开始,需求快速提升,供给跟不上,所以行业景气度前所未有地好,价升量不足;接下来,需求继续释放,但微观主体投入大量的资本开支,此时供给有所增加,但仍赶不上需求增加的速度,量价齐升;之后,随着渗透率达到一定程度,需求释放的速度有所放缓,而前期投入的资本开支开始变成大量产能供给,景气度开始下行。随后就展开残酷的价格战,去产能和企业破产退出,行业集中度开始提升。

智能手机渗透率的提升以及在此基础上的衍生应用,主导了2010—2015年五年的成长股投资。从图3-5看,智能手机渗透率在2011—2014年的短短四年就从10%提升到90%,这在人类科技史上都是非常罕见的存在。

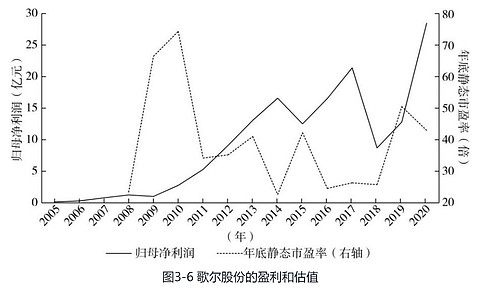

这种巨变也给资本市场带来了巨大的投资机会,分为两个阶段。第一个阶段是2012年1月—2013年5月,炒硬件(智能手机配件)带来“消费电子行情”。其实这个行情从2010年就开始了,最典型的就是歌尔股份。2007—2009年歌尔股份的归母净利润一直在0.8亿~1.2亿元徘徊,2010年开始突破,到2014年翻了16倍,此后又在高位徘徊。相应估值从2008年的23倍提升至2010年的74倍,又回落到2013年的41倍,最后到25倍左右。