$爱尔眼科(SZ300015)$ $美的集团(SZ000333)$ $迈瑞医疗(SZ300760)$

这是本人写的第三篇关于商誉的文章了,早在2019年初,美的因为持续收购小天鹅、库卡等企业而产生大量商誉,市场满是质疑之声,因此,笔者当时写了一篇如何客观评价企业商誉的文章,希望大家更理性的看待商誉这个问题。前几天因爱尔商誉减值的问题又写了一篇关于此话题的文章,但很多网友还是有不同声音,也有相当多网友还是没完全弄明白商誉是咋回事。今天,笔者再补充一篇文章,进一步完善前期没谈清楚、没讲透的地方。

一、商誉的产生

仔细读过笔者前面两篇文章的网友,应该明白商誉的本质是企业为收购某项资产而多支付的溢价。从收购企业而言,溢价的那部分资金已经付出了,按会计准则的要求,必须在企业账簿上记录一笔账,并命名为商誉,但从大众对资产的认知看,你翻遍企业的角角落落都无法找到这样一项资产,所以会计学界弄了一个新名词叫虚拟资产,所谓的虚拟资产,那不就是一件根本不存在的资产吗?以下的例子可以帮助大家更好的理解商誉究竟是咋回事。

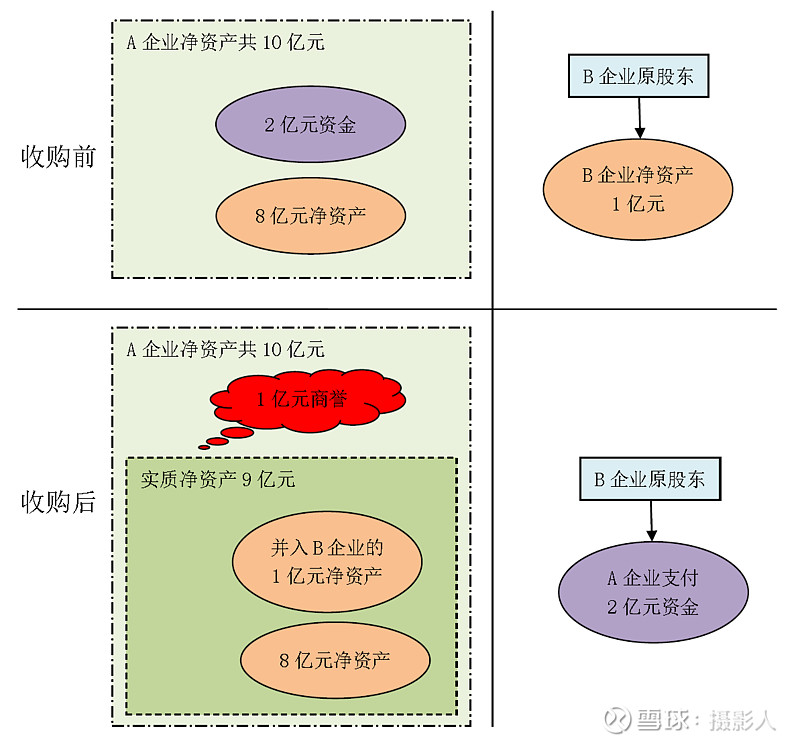

案例:某A企业收购某B企业,A企业管理层非常看好B企业的某种特质,于是A企业管理层与B企业股东达成收购协议。

(1)假设A企业原有净资产为10亿元,经评估,B企业净资产(公允价值)为1亿元,但最终收购价格为2亿元,溢价1亿元。

(2)完成收购后,A企业向B企业原股东支付收购款2亿元,自身的净资产就变为了8亿元;B企业净资产为1亿元,两公司合并成新的A企业,账面净资产为8+1=9亿元。

(3)问题来了,A企业收购B企业后,净资产由合并前的10亿元,变成合并后的9亿元了,由于收购活动A企业无理由少了1个亿的资产,怎么办呢?会计学界就想了一个办法,在新的A企业账簿上增加1个亿的虚拟资产,并命名为商誉!这样,就填平了A企业那1亿元的无理由亏损,收购后A企业账面还是10个亿的净资产,实现了收购前后企业账面的资产平衡。

如下图所示:

由上图可以看出,通过收购,B企业原股东将名下净资产1亿元的A企业卖出了2亿元的价格。对A企业来说,花2亿元买回来净资产仅1亿元的B企业,加上剩下的8亿元净资产,实质净资产只有9亿元,为了保持收购前后净资产的平衡,虚构了1亿元的净资产——商誉。

二、商誉与投资

对于A企业的投资者来说,收购后,投资者拥有的净资产就是9亿元啊!这虚构出来的1亿元资产,投资者是无论用什么办法都是得不到的,因为它本来就不存在,只是为了避免由于收购行为而导致A企业出现1亿元的亏损而已,但事实上,商誉对应的1亿元的确真实支付给了B企业的原股东,在没有其它约束条件的情况下,是再也无法拿回来了。

因此,商誉就如上图中的浮云一样,你说它有它就有,你说它无它就无,风一吹,随时可能消失,对投资者而言,它本就从未真实存在过,所以也根本不可能获得了。

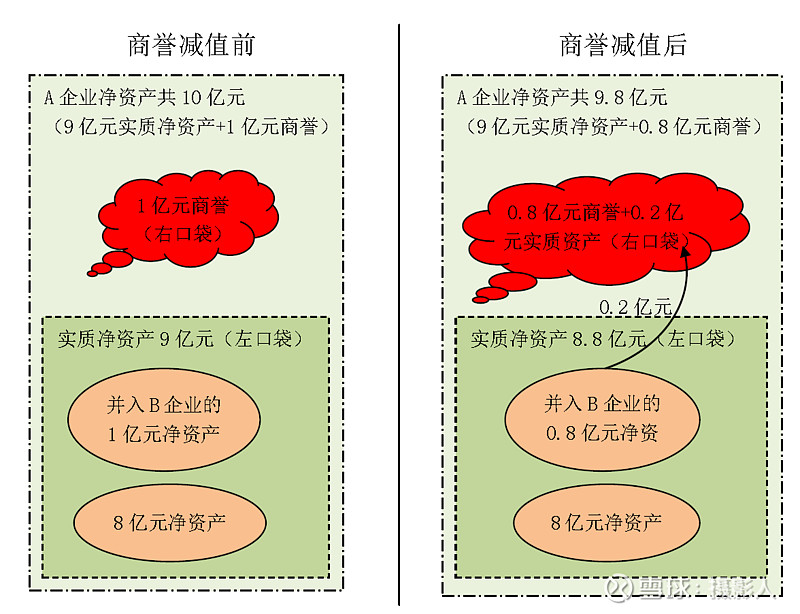

三、商誉减值

商誉的减值,只是企业将资产从左口袋换到右口袋,其实,真实存在的资产还是那些资产,没多也没少,具体如下图所示。

说到底,商誉减值的本质,是会计学一开始就在骗投资人,将本来空空如也的右口袋硬说成是装着一种叫商誉的资产,它值1亿元。由于被收购的B企业经营没达到预期,造成右口袋里的商誉出现了价值损失,现在要从左口袋拿出一部分资产弥补右口袋的损失。这样,右口袋的总价值还是1亿元没变,只是变成了两部分组成,一部分是原有的商誉,另一部分是从左口袋拿过来的实质资产。但左口袋的实质资产减少了,会计学认为,公司总净资产=左口袋+右口袋,所以公司总净资产也减少了,这就是会计学的商誉减值损失。

四、商誉的本质与风险

综上所述,商誉不会凭空出现,每笔新商誉的产生,它都对应企业真金白银的付出,最终都是全体投资者的权益减少,投资回报的降低。如何避免无谓的商誉产生,终究是一件需要投资者与企业管理层共同关注的大事情。有效的商誉新增并不可怕,怕的是实控人利用企业控制权,建立起专属自己的利益输送链。一方面通过企业增发股票,增加持股比例,另一方面将增发股票获得的资金高溢价(商誉的源头)从体外购买资产,这样,企业增发股票获得的资金,转一圈下来又回到实控人手中,如此反复循环,最终实控人实现用很低的成本,甚至零成本大量增持公司的股票,不断的蚕食其它中小股东的利益。

具体到爱尔眼科来说,只要公司实控人不存心侵害其它股东的利益,不为个人的短期小利而损害公司的长远大利,能够脚踏实地的为公司长远发展而出谋划策。如果能这样,现存的商誉就不可怕,有效的商誉产生能为公司带来更大的长远利益,无谓的商誉只会不断耗费公司的资源,无论对中小股东或实控人来说,都是弊大于利。

商誉减值,本质上就是会计学的数字游戏而已,它不会对投资者有实质性的利益损失。投资需要往前看,投资投的是未来,现存商誉的代价已经付出,过去的已经过去,无谓的商誉,未来不要再来才最重要。

对于爱尔眼科来说,眼科市场的局势已有明显转变,现存体外的医院对未来市场格局的影响是否重要?又价值几何?这就要考量管理层的智慧了。未来,减少或避免无谓商誉的产生,对爱尔的长远发展至关重要。