$爱尔眼科(SZ300015)$ $贵州茅台(SH600519)$ $招商银行(SH600036)$

千呼万唤始出来,爱尔眼科(下称爱尔)终于在晚间发布了2024年一季报财报,初看营收同比增3.5%、归母净利增15.16%、扣非增12.04%的成绩,估计绝大多数投资者心底拔凉拔凉的,笔者也很是诧异。

以笔者混迹资本市场几十年的阅历,眼科这类相对刚性的医疗服务需求,按理来说是比较稳健而具有连续性的,但爱尔的一季报给出的答卷明显有悖于这常理。一开始,猜想爱尔内部是否出了什么问题,导致一季度的经营受到严重影响?于是拉出爱尔2011-2024十四年的财务数据计算了一番,结果发现爱尔的经营还是一如既往的稳健,导致业绩这样大幅波动的主要原因还是三年疫情。由于疫情干扰,整个市场内在的运行节奏完全被打乱了,如最明显的是2020年疫情初期,全国性的眼科患者被迫将需求推迟,导致爱尔2020年一季度营收显著减少,同比负增长26.86%,创2011-2024年这十四年间的最大跌幅,而2021年一季度又大爆发,同比2020年一季度增长113.9%,创爱尔历史上单季最大增幅,因此,如果仅看单个季度的业绩,很难有规律可言。疫情期间完全打乱的市场规律,直到2023年二季度才开始恢复。但由于2023年一季度承接的许多需求,都来自于2022年四季度因疫情耽搁的患者,这导致了2023年一季度的高基数,进而影响到2024年一季度的增速,这种链式反应的影响直到2024年二季度甚至2024年下半年才会慢慢减少。

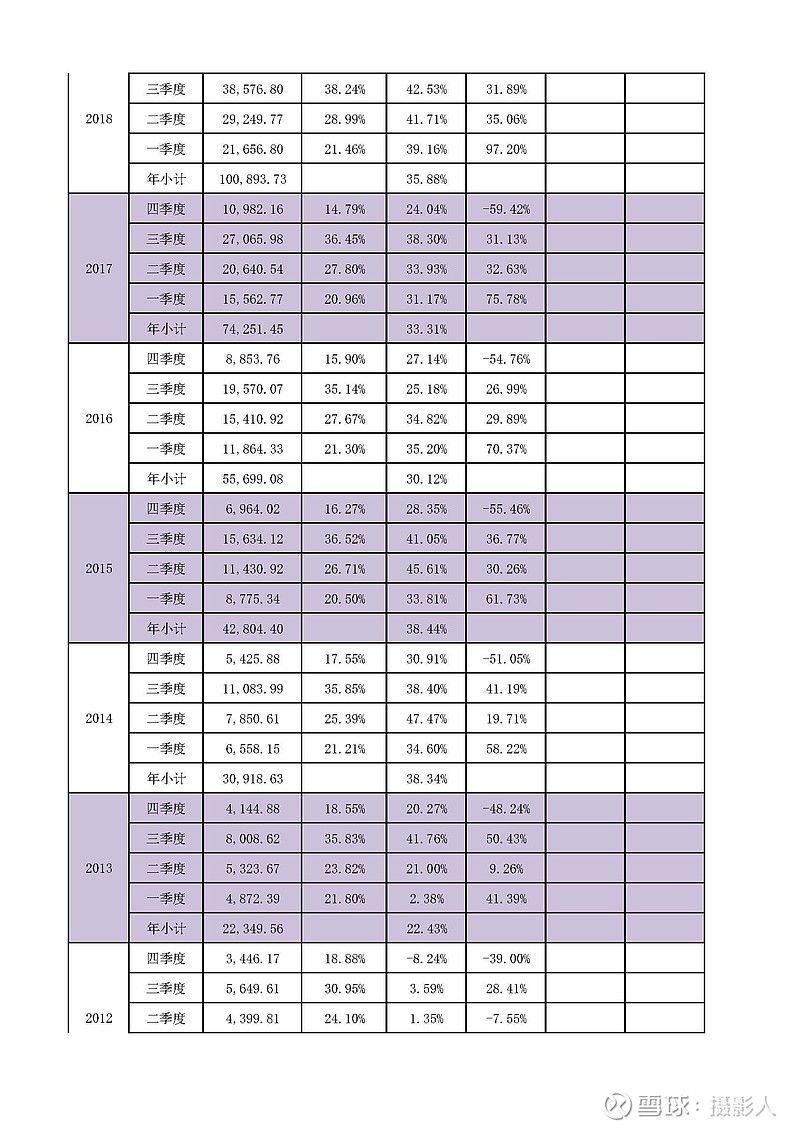

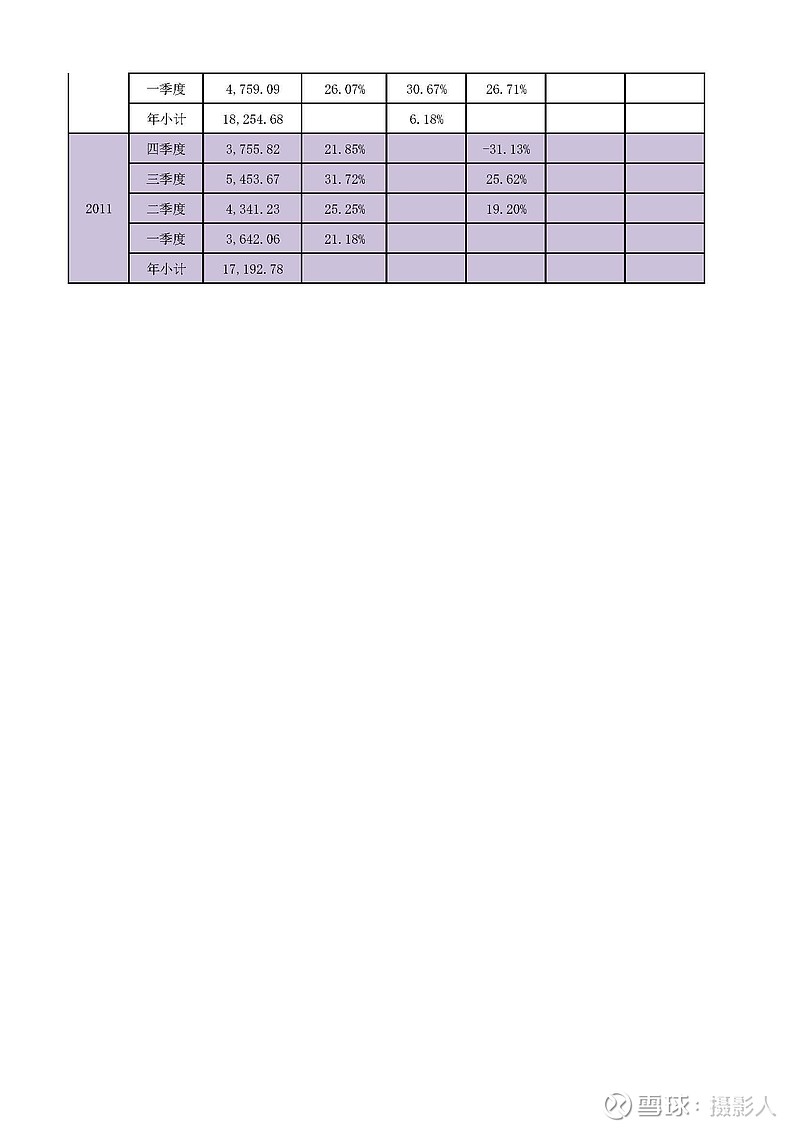

下文将详细分析爱尔2011-2024年这十四年间的营业收入与归母净利润的情况。由于十四年的数据实在太多,制作的表格太长,不方便正文中插入,为方便读者阅读,所有的表格都附于正文后以备读者下载使用。

一、营业收入分析

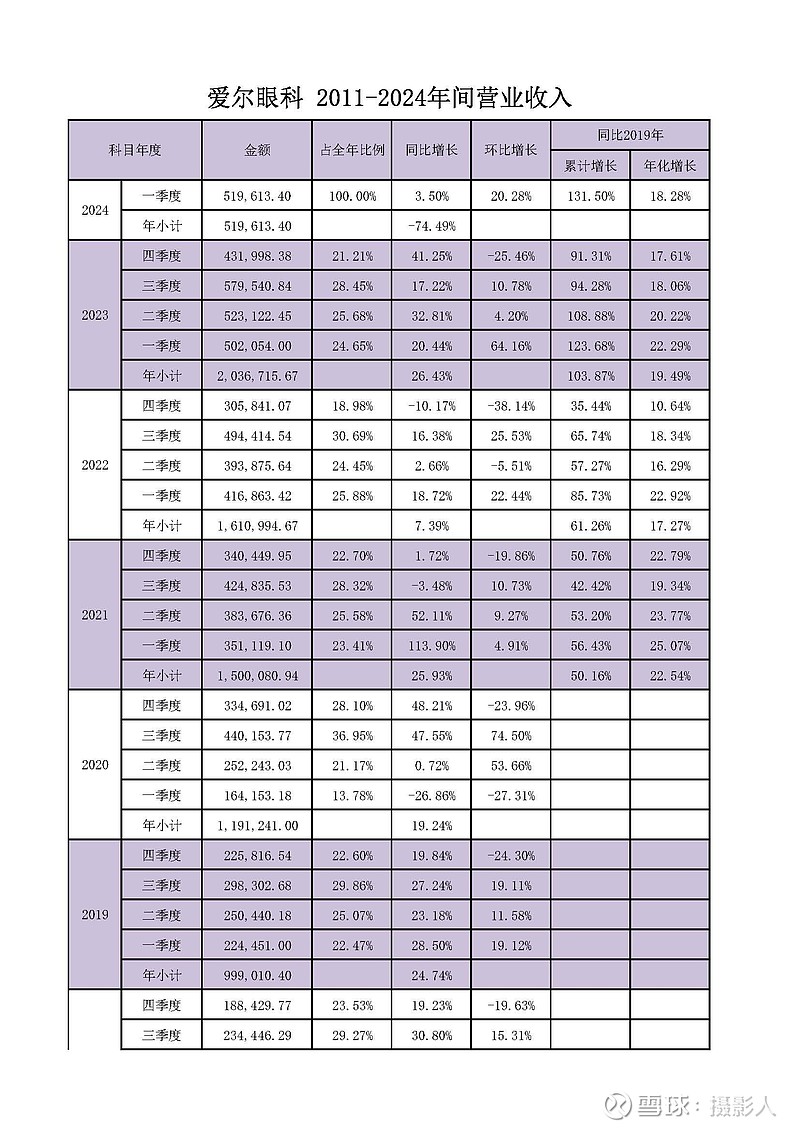

从后附的爱尔眼科2011-2024年间营业收入分析表可以看到:

1、按单季营业收入看,2020年以前的正常年份都是三季度最高,这在2016年以前非常明显,后由于新并购医院加入的影响,各季度营收变得更加平滑些,但三季度还是稳定在全年营收的30%左右;

2、正常年份,一季度通常是全年最淡的季度,在2011-2019的九年中,一季度占全年的营收比例都在20%左右。但受疫情影响,2021-2023年连续三年都是第一季度明显高于第四季度,占全年营收比例最高的2022年甚至仅次于最旺的第三季度,接近全年营收的26%,超过当年营收的四分之一,创造了公司一季度营收占比最高的纪录,接下来的2023年第一季度也没逊色多少,占全年营收的比例也接近四分之一。

3、在2022、2023连续两年一季度营收超出正常年份的情况下,2024年没有减少而还能保持同比前年继续增长,已实属十分易,再要保持20%以上的增长的确是强人所难了。

4、如果按2019年以前的正常年份,一季度占全年营收约20%的比例计算,2024年全年营收将接近260亿元,相比2023年将保持约27%的增长,与2023年的增速相比还略胜一筹,甚至与疫情前的年份相比,也并不逊色。

5、为了更客观的体现爱尔的成长动能,将比较时间拉长,2021-2024年分别与2019年比较来看,期间虽然受疫情因素影响了季节性规律,但年复合增长率基本稳定。从2019-2-024年一季度,期间五个一季度相比保持了年复合18.28%的增速,虽然比2011-2019年间年复合30.89%的增长率低不少,但接近20%的增长率还是非常不错的。

6、从2024年一季度往前四个季度的营收增长率从20%以上降至不到20%,可能的因素很多,一是可能受疫情影响,宏观经济相对孱弱,从而影响了需求;二是眼科医院增加,市场竞争加剧,导致公司营收增速减慢;三是随着公司整体营收规模变大,新并购医院的体量相对公司旗下存量医院的体量占比降低,虽然新并购医院会快速成长,营收增长也很快,但对公司整体营收的影响越来越小,未来这种趋势会更加明显,并购的作用很难带动公司业绩大幅增长的,公司将走向依靠内生动力发展的路径。

总之,从上面的分析可知,虽然表面上看起来一季度的营收已降至个位数的增速,似乎公司已经进入成熟稳定期,其实不然,一季度的增速变慢主要还是因为疫情的冲击波还未消除,等疫情的冲击完全消失,公司步入常规运营后,营收将会继续保持较快的增长。

二、归母净利润分析

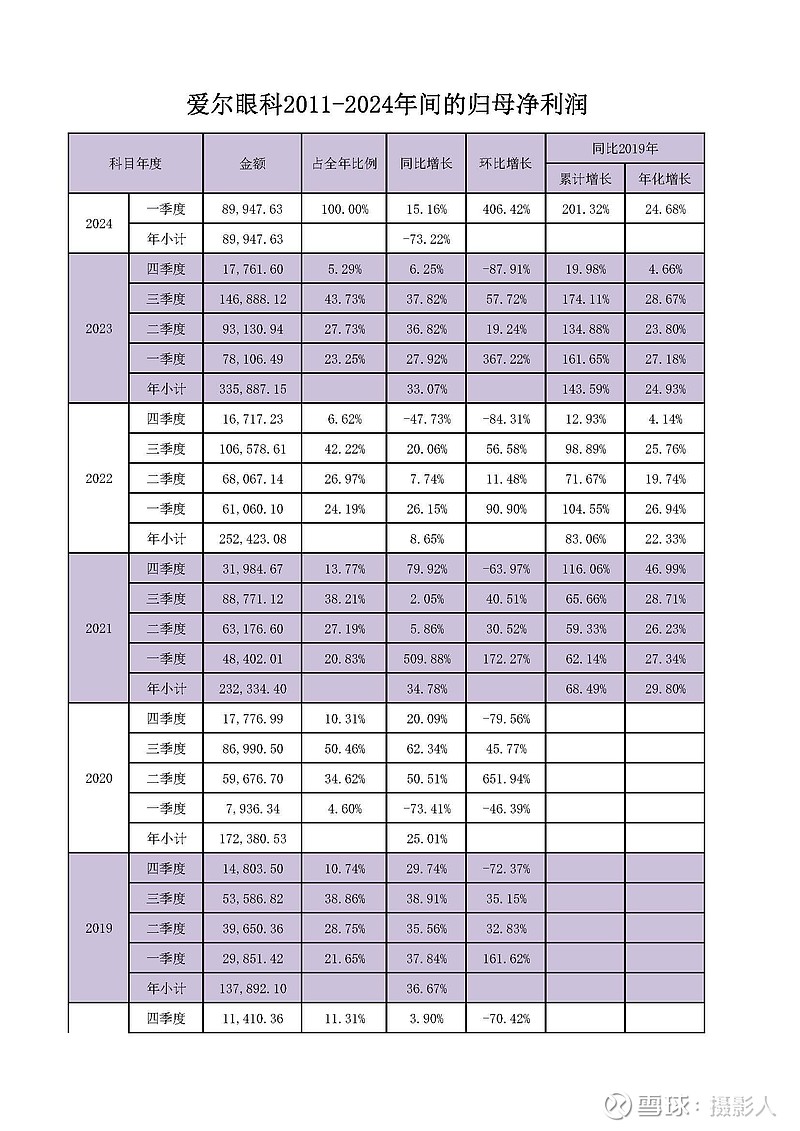

从后附的爱尔眼科2011-2024年间的归母净利润分析表可以看出:

1、近几年公司的归母净利润增速通常快过营收的增速,这其中的原因是否为公司调整了服务项目结构或价格,这还得继续深入分析,今天由于时间的关系只能改日再论;

2、同2019年相比,2019-2024年间的一季度累计增长201.32%,五年复合增速为24.68%,基本与疫情前的正常年份相差无几;

3、从正常年份看,2013-2019年的七年间,公司一季度的归母净利润占全年净利润的平均值为21.27%,如果按此比例计算,2024年的归母净利润约为42.29亿元,按此利润算得当前市值的PE为27倍。

4、以历史估值来看,在公司未来还能保持20%左右的增速成长期,27倍的PE应属偏低的。

综上所述,如果仅看一季度的数据,爱尔看起来已步入零成长的企业成熟周期。但实际情况确是疫情后遗症,疫情就象一场大雾,遮挡了爱尔那漂亮的脸蛋与美丽的身材,只要我们将时间拉长,穿过疫情这层迷雾,就会发现公司依然还是那么优秀,依旧保持着较快的速度在持续成长。

当前股价的爱尔,不说是千载难逢,至少算得上是广大价值投资者们不可多得的良机,珍惜当下才能畅享未来!