一、发行概览

股份代码:09906.HK $宏力医疗管理(09906)$

公司名称:宏力医疗管理集团有限公司

招股时间:2020/06/24-2020/06/30

中签公布日:2020/07/09

上市日:2020/07/10

每手股数:2000

价格区间:1.8-2.3元

全球发售股数:1.5亿股

公开发售股份:0.15亿股

国际配售股份:1.35亿股

市值:12.3亿元

市盈率:22.38

保荐人:交银国际(亚洲)有限公司

二、公司简介

宏力医疗经营中国最大的综合性民营营利性医院之一河南宏力医院,在中国所有综合性民营营利性医院中,就截至2019年12月31日的运营床位数及2019年的住院人次及门诊人次而言,宏力分别排名第三(与其他三间医院排名相同)、第五 及第九。此外,就2019年的门诊人次及住院人次以及截至2019年12月31日的运营床位而言,宏力是华中地区最大的综合性民营营利性医院。

三、公司业务及基本财务数据

1.公司业务

宏力医疗是一间综合性民营营利性医院,致力于为患者提供优质、差异化及安全的医疗服务。在医院有的30个科室中妇产科和心血管科尤为强大。宏力医院配备有先进的设备和诊断仪器,为患者提供准确的诊断和有效的治疗。

2.基本财务数据

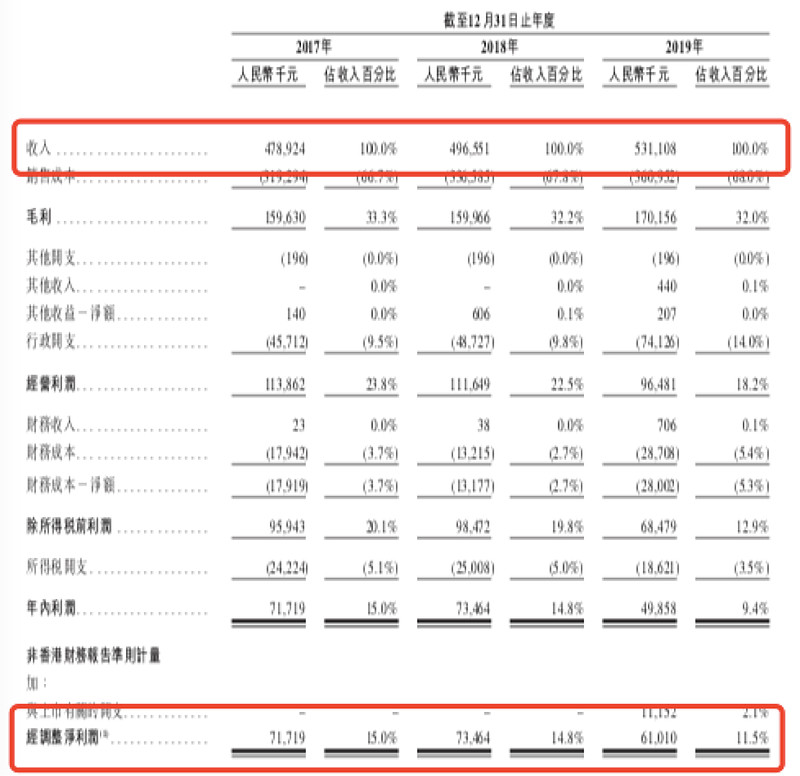

于2017年、2018年及2019年,收入分别为人民币478.9百万元、人民币496.6百万元及人民币531.1百万元,复合年增长率约为3.7%;同期三年净利润分别为人民币71.7百万元、人民币73.5百万元及人民币 49.9百万元,复合年增长率约为-10.1%。于往绩记录期,公司收入稳定增长但增速缓慢但净利润在下降。

四、行业概览

1.中国医疗服务市场

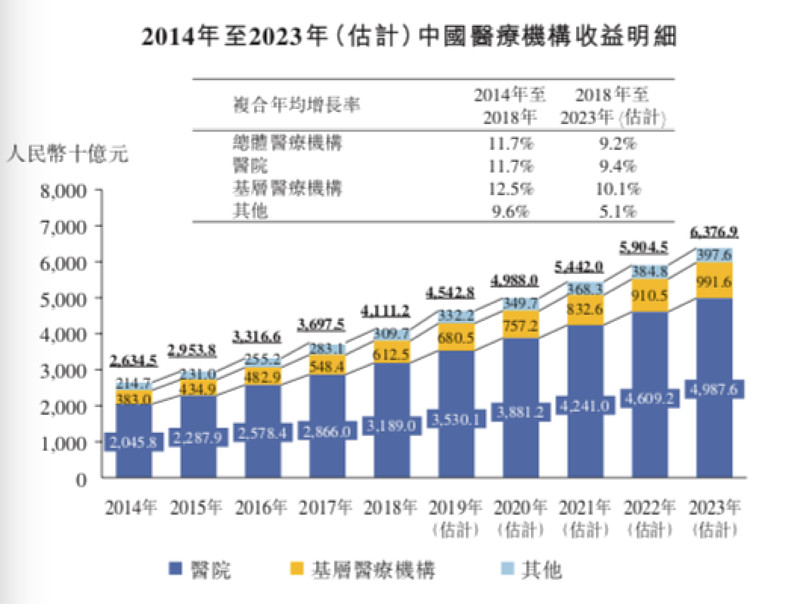

中国医疗机构收益指从其经营及其他活动产生的收入,其中包括医疗收入、政府补贴。2014年至2018年,中国医疗机构收益从人民币26,345亿元 增至人民币41,112亿元,复合年均增长率为11.7%。截至2023年,中国医疗机构收益预计将增至人民币63,769亿元,即于2018年至2023年复合年均增长率为9.2%。中国医疗机构收益大部分来自医院。

2.县域医院市场概览

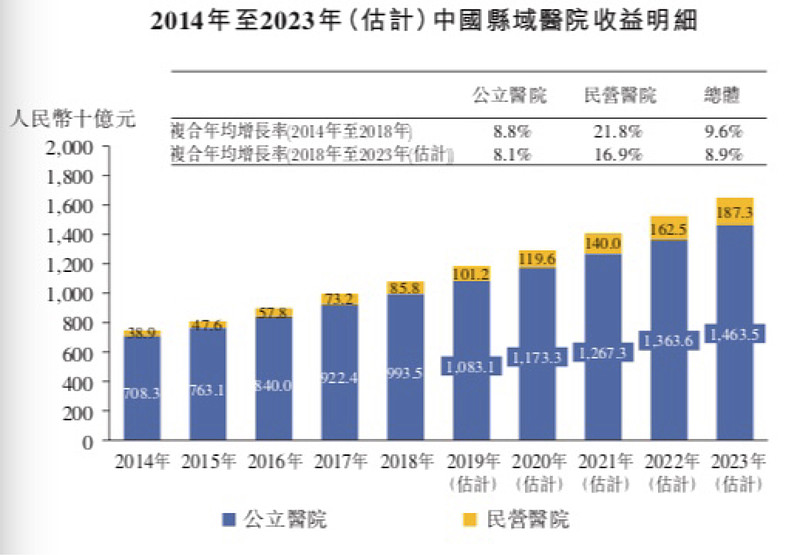

县域医院的收益由2014年的人民币7,472亿元增至2018年的人民币10,793亿元,复合年均增长率为9.6%,占2018年全体医院所产生收益的33.8%。到2023年,县域医院的收益预计达到人民币16,508亿元,2018年至2023年的复合年均增长率为8.9%,占2023年中国全体医院预计所产生收益的33.1%。

五、综合评估

招股价1.8-2.3元,市值12.30亿元,中等规模,在医疗股中算是规模较小的;估值22.38,在同行业中处于较低水平。

有绿鞋,有1名基石投资者,认购占比约19.91%。

一手中签率,公开发售1500万股,每手2000股,共7500手,甲乙组各3750手,在不计回拨的情况下,按打新人数2万人,预计一手中签率约为30%左右。

保荐人交银国际(亚洲)有限公司,历史表现一般,17年至今共11只新股上市首日4正1平6负,暗盘3正2平6负:

六、申购建议

医药股是近年的热门股,同行表现也是十分优秀,大多都是大肉股;此股算是河南县城的民营医院,跟高科技生物股不太一样,算是蹭了一波热度?近年来业绩一般,净利润有所下降;保荐人也没有什么看头,总的来说,比较一般。近期港股市场新股齐发且有不少优质股,鉴于后期思摩尔等也即将开始招股,还是要留一定的资金。

相比而言此股性价比不高,因此,此股不建议申购。