一、发行概览

股份代码:06063.HK $智中国际(06063)$

公司名称:智中国际控股有限公司

招股时间:2020/03/30-2020/04/02

中签公布日:2020/04/14

上市日:2020/04/15

每手股数:8000

价格区间:0.25-0.29

全球发售股数:5亿

公开发售股份:0.5亿

国际配售股份:4.5亿

市值:5.4亿元

市盈率:14.84

保荐人:创升融资有限公司

二、公司简介

智中国际控股有限公司是一家香港从事提供外墙工程及建筑金属饰面工程项目设计、供应及安装服务的分包商,已为香港商业物业、住宅物业及公共设施完成了多个外墙工程及建筑金属饰面工程项目,包括香港政府开展的公共设施项目及具独特及出色设计的住宅及商业物业。于往绩期间,公司参与了多个项目,包括安装港铁站内的镀铝层及天花以及香港西九龙站的车站大堂内的巨型支撑柱。

三、公司业务及基本财务数据

1.公司业务

公司业务主要是外墙工程及建筑金属饰面工程项目提供设计、供应及安装服务。就其承接的各个项目而言,主要负责项目的管理,并根据客户提供的设计意向提供系统设计解决方案。所有项目实地安装工程均外判予分包商。公司工作内容涵盖外墙工程及建筑金属饰面工程的定制系统设计、店铺图则、物料搜寻及采购、物料制造及加工、实地安装工程、性能测试及安装后保养。作为服务的一部分,公司也提供幕墙、铝窗及大门的维修及保养服务,以及主要为作为分包商的物业发展项目或应客户要求更换损坏部件。

往绩期间,公司已完成27个设计、供应及安装项目,其中12个外墙工程项目及15个建筑金属饰面工程项目。27个已完成项目中,六个住宅物业、六个项目涉及商业物业及15个公共设施项目,包括九个港铁站项目、一个公屋项目、三个教育机构项目及两个公共文娱设施项目。

2.基本财务数据

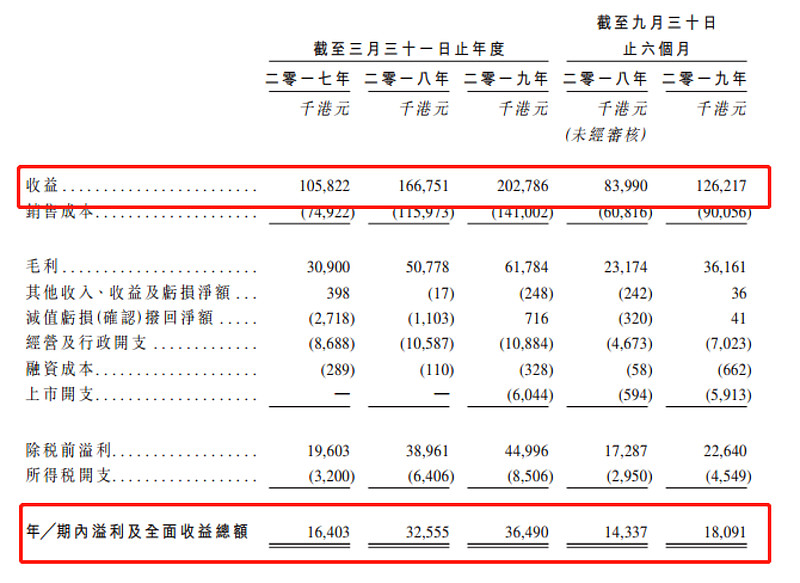

截至2019年3月31日止年度,公司收益由2017年的105.8百万港元增加至2018年的166.8百万港元,并进一步增加至2019年的202.8百万港元,复合年增长率约为38.4%;纯利由2017年的16.4百万港元增加至2018年的32.6百万港元,并进一步增加至2019年的36.5百万港元,复合年增长率约为49.1%。收益及纯利由截至2018年9月30日止六个月分别84百 万港元及14.3百万港元增加至截至2019年9月30日止六个月分别126.2百万港元及18.1百万港元。

四、行业概览

1.香港建造业总产值

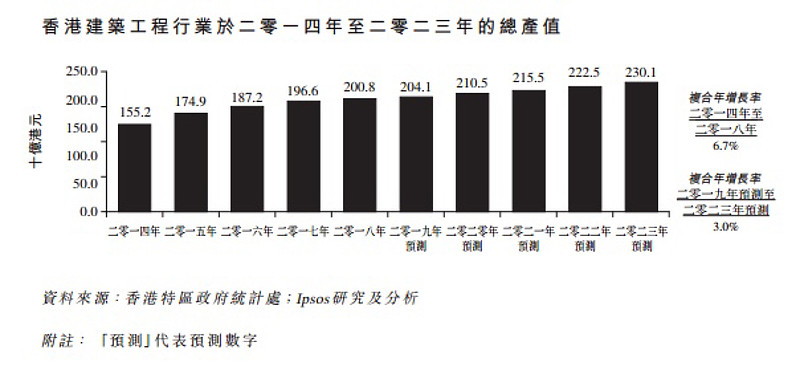

2014年至2017年,香港建筑业占本地生产总值4.4%至5.1%。香港建筑工程行业的总产值由2014年约1552亿港元增加至2018年约2008亿港元,复合年增长率约为6.7%。此增长主要受到十大基建项目及公共房屋发展计划等政府项目支持所致。

在2019年至2023年的预测期内,建筑工程行业总产值预期将由2041亿港元增加至2301亿港元,复合年增长率约为3%,主要是香港铁路系统扩展计划、十年医院发展计划、兴建香港国际机场第三条跑道项目及新界东北新发展区等政府项目支持所致。

2.香港外墙工程行业和建筑金属饰面工程行业产值

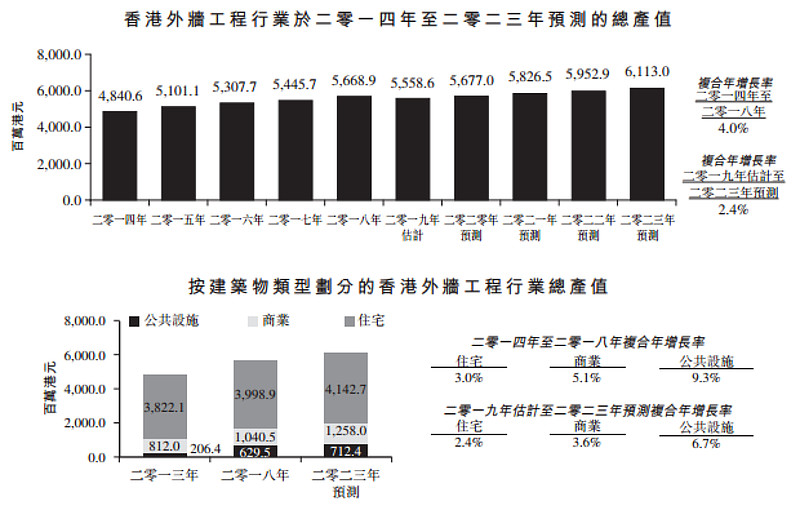

香港外墙工程行业总产值由2014年的4840.6百万港元增加至2018年的5668.9百万港元,复合年增长率约为4%;预期将由2019年的5558.6百万港元增加至2023年的6113百万港元,复合年增长率约为2.4%。

香港外墙工程行业近年经济持续增长,主要受到住宅板块支持,而住宅板块由2014年至2018年平均占香港外墙工程行业总产值超过70%。商业板块(例如办公室、酒店及零售)是外墙工程行业的另一增长动力,由2014年至2018年平均占香港外墙工程行业总产值约19.5%。预期商住发展项目越来越普遍地应用外墙,外墙工程行业预期得到政府牵头的多个发展项目及计划支持。

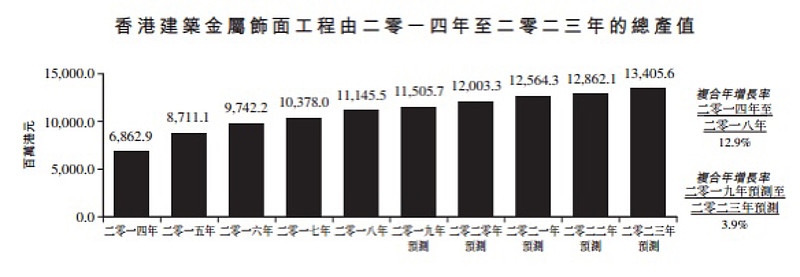

香港建筑金属饰面工程行业的总产值由2014年的6862.9百万港元增至2018年的11,145.5百万港元,复合年增长率约12.9%。一般而言,增长是由于政府致力增加住宅物业及商用物业供应所支持,维修和保养工程是建筑金属饰面工程行业另一主要推动力。

五、综合评估

市值5.4亿元,最近主板小票偏多;估值14.84,在行业水平内属于中等偏高水平。

保荐人创升融资有限公司,2017年战绩不错,但2018年至今以来,表现一般不如之前:

招股价0.25-0.29元,招股价比较低;有绿鞋,无基石。

一手中签率,公开发售5000万股,每手股数8000,一共6250手,甲乙组分别3125手,不计回拨的情况下,按照当前打新人数1万人来算,预计一手中签率31%左右。

六、申购建议

此股属于建筑股,就最近的建筑类新股来看,上市首日表现还不错,比如之前爆冷的“生兴控股“,上市首日涨幅不低。就“智中国际”自身而言,近年来公司营收及溢利增长较快,发行市值也比较小,但是估值中等偏高且保荐人创升融资近年来表现一般。

因此,此股建议谨慎参与申购。